熱門資訊> 正文

克而瑞地產:房企存貨總量連續四年下滑 竣工存貨短期收縮

2025-09-22 17:30

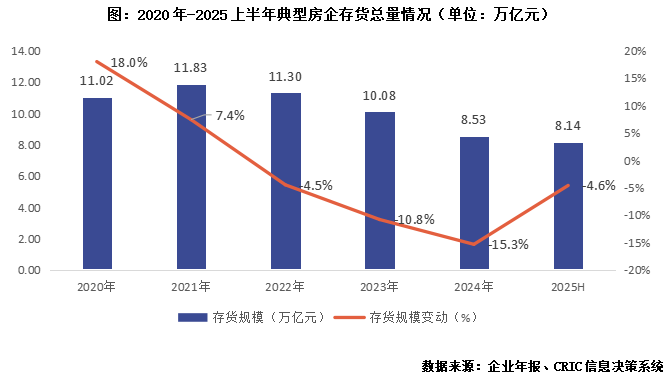

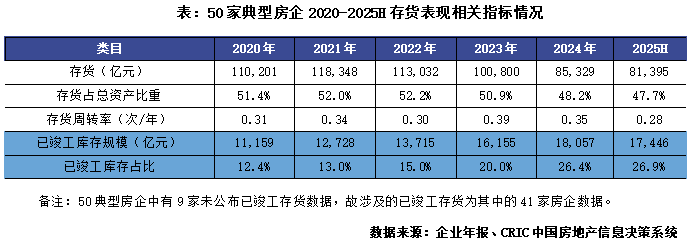

智通財經APP獲悉,9月22日,克而瑞地產研究發佈,從典型企業公佈的2025上半年數據來看,存貨賬面價值總計8.14萬億元,較2024年末的8.53萬億元下降4.6%。存貨規模自2022年以來,已經連續多年呈現負增長趨勢,今年已步入第四年。從半年時間的下降幅度來看,對比2024上半年較期初下降5.1%的降幅,存貨總量規模下降節奏略有減緩。

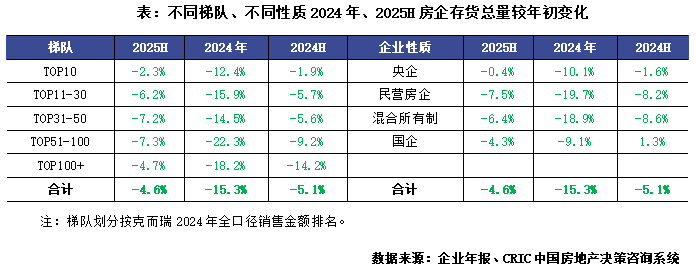

從不同梯隊來看,各梯隊房企存貨總量下降速度基本與去年相當,其中TOP31-50、TOP51-100房企降幅最大,較年初下滑超7%,TOP10房企降幅最小,較年初下滑2.3%,主要由於頭部房企投資、開工、去化相對穩健,存貨變動相對較小。從企業性質上看,2025上半年末央企存貨總量基本與去年持平了,降幅小於1%,主要由於今年上半年央企在覈心城市擇機獲取較多優質地塊。央企中中國金茂(00817)、招商蛇口(001979.SZ)、華潤置地(01109)的存貨總量甚至較期初有不同程度的上漲。其中中國金茂2025年上半年新增土地16幅,全部位於一二線城市,新增土儲計容總建面145萬平方米,項目總土地款492億元,拿地銷售金額比達到0.92。且北京、上海兩地投資324億元,佔比達到66%。

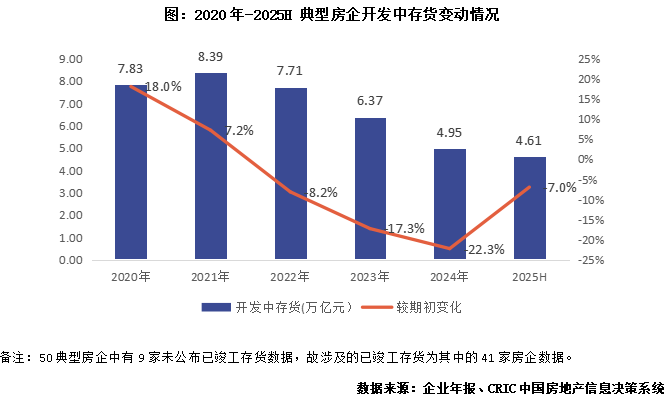

從典型企業公佈的2025上半年數據來看,開發中存貨總計4.61萬億元,較期初的4.95萬億元下降7.0%。開發中存貨規模的走勢與存貨總量的走勢基本一致,自2022年以來均呈現負增長趨勢。但從今年半年時間的下降幅度來看,基本與去年相當(2024上半年較期初下降7.3%),開發中存貨的規模下降節奏未有減緩趨勢。

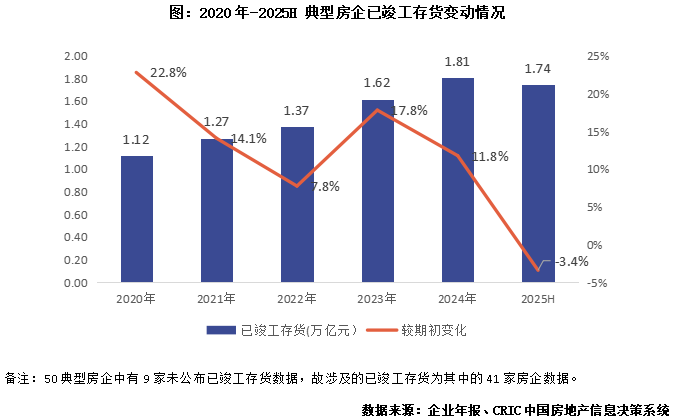

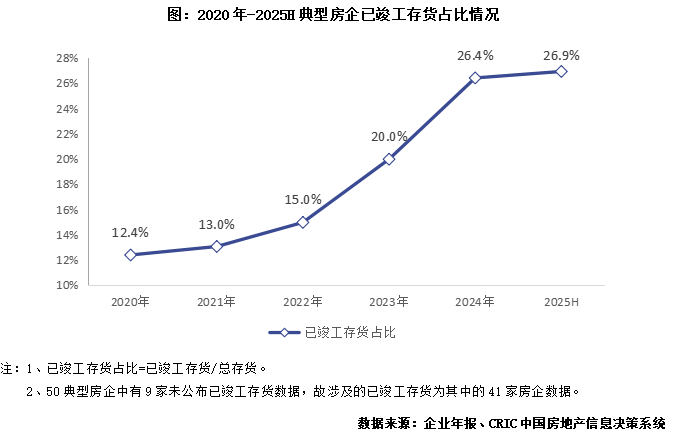

截止到2025年上半年末,典型房企的已竣工存貨1.77萬億元,較年初下降3.4%,再次出現短期下滑的現象,優於去年同期的狀況(2024年上半年末竣工存貨較期初增長2.6%)。雖然在歷年的數據里,我們也有觀察到同樣「半年度下降但年末上漲」的波動情況。但可以看到,自房企2020年以來有意識的控制存貨規模以及竣工庫存風險,典型房企的整體竣工存貨規模年度增速自2021年以來均控制在20%以內。

近3成存貨為現房庫存 現房存貨壓力增速趨緩

已竣工存貨佔比再創新高,增幅較去年同期有所放緩。從存貨結構來看,2025上半年樣本房企已竣工存貨佔比達到26.9%,較年初繼續提升0.5個百分點,達到近五年來的最高值。近年來現房佔比不斷提升,但在當前的半年報里,我們似乎看到了一絲改善的跡象。當期現房佔比增幅在下降,當期期末現房佔比僅較期初上漲了0.5個百分點,低於去年同期漲幅1.2個百分點(2024年上半年較期初上漲1.7個百分點)。考慮到房企項目竣工節點還是以下半年為主,故現房去化壓力依然存在。

存貨計提規模仍處高位 存貨跌價比接近5%

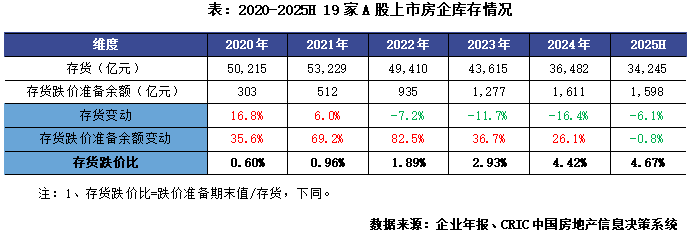

從50家典型房企中19家A股房企計提的存貨跌價準備余額變化情況來看,2021-2022年攀升速度最快,分別同比提升69.2%、82.5%,2023年以來增速有所放緩,2025上半年末存貨跌價準備余額1598億元,較年初下降0.8%。但從歷年數據來看,半年度的存貨跌價準備余額的絕對值的下降,並不意味着存貨計提減值走入尾聲。我們可以看到,2022年上半年、2023年上半年、2024年上半年的存貨跌價余額均有短暫的下跌,但這三個年份的年度數據卻依然出現了上漲,我們估計與企業開竣工的節奏有較大關係。

存貨計提壓力依然在走高,存貨跌價比接近5%。2025上半年末樣本房企中19家A股房企的存貨跌價比為4.67%,較年初增長0.25個百分點,高於去年同期增幅(2024上半年較期初增長0.05個百分點),存貨減值壓力仍處相對高位。

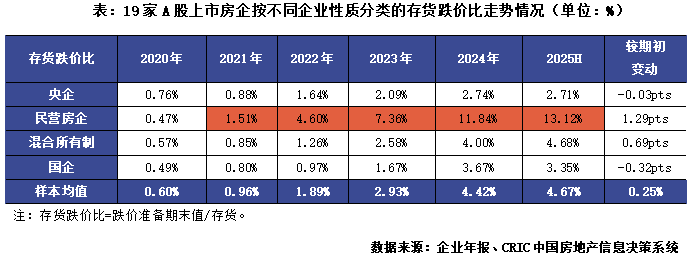

按不同企業性質的年末存貨跌價比來看,當前民營房企資產減值處於峰值,自2021年以來,民營企業一直是所有梯隊中存貨減值比例最大的企業,截止2025上半年民營房企存貨跌價比為13.12%,遠高於典型房企的平均水平,該梯隊存貨跌價比較期初增長1.29個百分點,也是所有梯隊中增加幅度最多的梯隊。其他梯隊來看,央企存貨跌價比最低為2.71%,國企和混合所有制房企存貨跌價比都在4%左右。

隨着近些年市場的變化,房企對不符合當前需求的產品進行減值讓利的決心越來越強,甚至部分產品未到竣工期便進行了減值計提。房企一方面通過減值,給壓力項目有讓利加快去化的空間,另一方面謹慎獲取優質地塊、開發改善類住宅,為利潤留存空間。

投資繼續縮表,庫存管理為核心競爭力

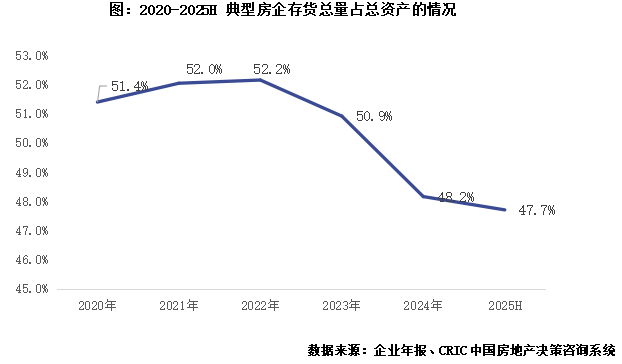

存貨作為房企主要的流動性資產,佔總資產比重的波動情況反映的是房企對發展速度與發展安全性的權衡。但市場下行,存貨的變現能力直接關係到房企的生存與發展,存貨資產佔比過高不僅會因「囤積」造成資金佔用,增加流動性壓力,同時也面臨減值壓力,對房企也是一大挑戰。

2025上半年末50家典型房企的存貨總量佔總資產比重為47.7%,較2024年末下降0.5個百分點,延續了2023年以來的下行趨勢。市場持續低迷、流動性壓力加大的背景下,房企正在加速調整資產結構,從規模導向轉至流動性優先,更多房企減少投資、加速去化,存貨規模和佔比都在收縮,「輕裝上陣」越來越成為行業共識。而且從當前房企的運營情況來看,一方面投資、在建節奏仍將控制性走低,另一方面計提減值準備也將推動庫存降價去化,短期內未來房企的存貨總量佔總資產的比重仍將保持低位或繼續走低。

市場處於周期性調整之中,存貨作為房企的一項重要流動資產,是支持企業持續經營發展的地基,同時也面臨了去化、結轉、減值等諸多不確定性,或加劇經營風險和壓力。

2022年以來,房企存貨持續下行,2025上半年末50家典型房企存貨總量為8.14萬億元,較年初大幅下降4.6%。同時,存貨佔總資產比重也在持續下滑,由2022年52.2%降至47.7%,房企仍在加快去化,優化庫存結構,減少存貨積壓。

可以發現,2025上半年50家典型房企的加權平均存貨周轉率為0.28次/年,較去年同期加快了0.03次/年(2024年上半年存貨周轉率為0.25次/年),低於去年全年周轉效率。由於開竣工大節點仍在下半年,故在企業「新項目加快開工上市、老項目減值降價去化」的努力下,今年全年的周轉效率仍有上升的可能。

值得注意的是,已竣工存貨佔比已經接近27%,升至近年來高位,但整體上升節奏趨緩,或由於為提高存貨資產流動性,房企對計提減值的決心更強,尤其對在建項目的計提減值也有所增加,從而通過降價的方式提前去化了部分庫存,據統計2025上半年末樣本房企中19家A股房企的存貨跌價比為4.67%,較年初增長0.25個百分點,高於去年同期增幅(2024上半年較期初增長0.05個百分點),存貨減值壓力仍處相對高位。

經過近些年的調整,房企逐漸走出一條基本趨同的存貨管理策略:

庫存端,面對已經形成的積壓庫存,做好庫存項目的盤點和排布,通過老盤新作、計提讓利等方式積極去化;未開發、去化難的地塊,與當地政府對接,通過政府收儲、資源換倉的方式來解決。

投資端,在有現金流空間的基礎上,關注核心城市核心地塊,或是在具備優勢客户基礎的城市拿地,並通過高周轉的方式快速回籠資金,比如中國金茂為加快新項目去化、資金快速回流,提出「06101224」策略,即項目6個開盤,10個月股東現金流回正,12個月經營現金流回正,24個月利潤做收。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意