熱門資訊> 正文

財報前瞻 | AI紅利吃不停!美光科技股價狂飆后依然「物美價廉」?

2025-09-22 16:33

自3月初以來,美光科技(MU.US)股價漲幅已超80%。儘管股價實現如此大幅上漲,美光科技的遠期市盈率仍維持在極低水平。考慮到該公司的優質基本面,以及其捕捉人工智能(AI)發展紅利的能力(目前AI勢頭正持續增強),當前的估值顯然有失公允。

在這樣的背景下,分析師Dair Sansyzbayev還表達了對美光科技即將公佈的財報的樂觀態度,一個重要原因是:在過去八個季度中,美光科技每一次財報的營收與每股收益均雙雙超過市場普遍預期,展現出強勁的業績連貫性。綜上,在即將發佈財報之際,Sansyzbayev選擇繼續看好,並維持對美光科技「強力買入」的評級。

財報前瞻

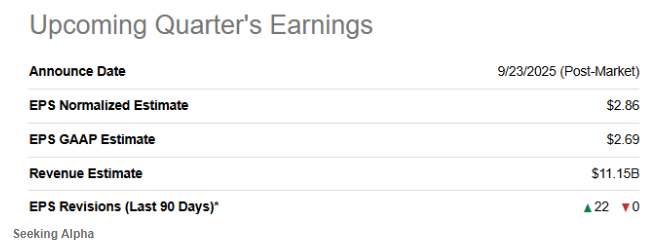

美光科技定於美東時間9月23日美股盤后發佈新一季度財報,而多家知名華爾街分析師在此之前已表達了強烈的看漲立場。過去90天內,分析師對該股的每股收益預期共上調22次,且無一次下調;此外,部分分析師近期也發表了積極的評論觀點。

花旗分析師預計,受數據中心需求強勁推動,美光科技將給出超預期的業績指引,並將其目標價從140美元上調至175美元;瑞穗證券分析師在財報發佈前將美光科技目標價從152美元上調至182美元,理由是 「鑑於主要供應商近期削減產能,NAND與DRAM市場的定價環境正持續改善,供需平衡更趨健康」;目標價上調幅度最大的是Susquehanna分析師,他們認為美光科技向高價值產品轉型的戰略具有充分合理性,因此將目標價從160美元大幅上調至200美元。

總體而言,過去十天內,多家華爾街機構均重申了對美光科技的看漲評級。

Sansyzbayev認為,華爾街分析師在財報前的樂觀態度完全合理,核心邏輯在於AI產業的發展紅利正加速釋放。美光科技在把握長期利好趨勢方面有着出色的歷史記錄,因此Sansyzbayev確信,當前行業內的各類積極動態,都將成為推動公司長期發展的重要催化劑。

另外從行業方面看,美國總統特朗普近期訪英后,美國科技巨頭宣佈將在英國開展多個大型AI基礎設施項目。其中最受關注的案例包括:微軟(MSFT.US)計劃向英國AI基礎設施投資300億美元;英偉達(NVDA.US)及其合作伙伴則計劃在英國的AI工廠投入超100億美元。

此外,除英國的鉅額投資計劃外,微軟近期還宣佈將在威斯康星州和挪威開展其他數十億美元規模的AI相關資本項目。另一個對行業構成重大利好的動態是:由於ChatGPT用户數量已接近10億,微軟支持的OpenAI正考慮斥資1000億美元採購備用服務器。所有這些數十億美元級別的大型項目,均需要尖端存儲芯片的支撐——而這正是美光科技傳統上的優勢領域。

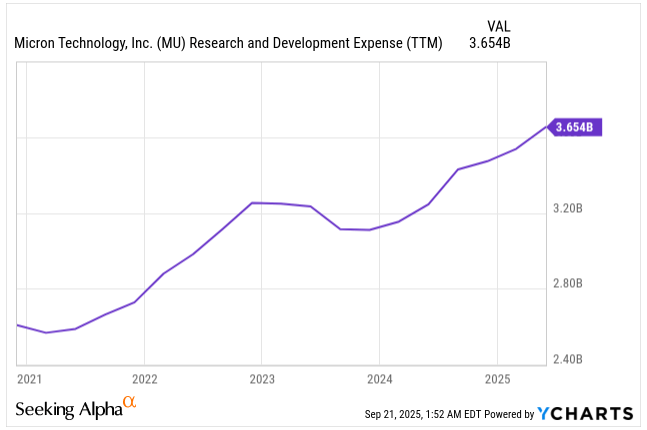

美光科技完全有能力在季度業績和短期增長預期中體現上述所有積極變化,因為該公司在捕捉AI紅利方面具備巨大潛力。目前,美光科技正積極加大研發投入,這一舉措的底氣來自其強勁的財務靈活性——隨着公司盈利指標持續優於歷史平均水平,其財務狀況每個季度都在改善。

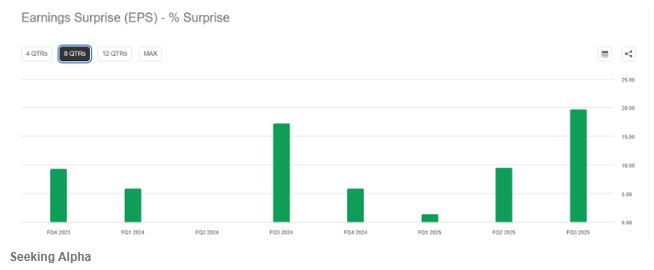

美光科技在財報季極少令市場失望:過去八個季度中,該公司從未出現過每股收益或營收不及預期的情況。最近一個財報季的表現尤為強勁,營收超預期5.4%,每股收益超預期19.8%——對於美光科技這樣規模的企業而言,這一成績堪稱亮眼。

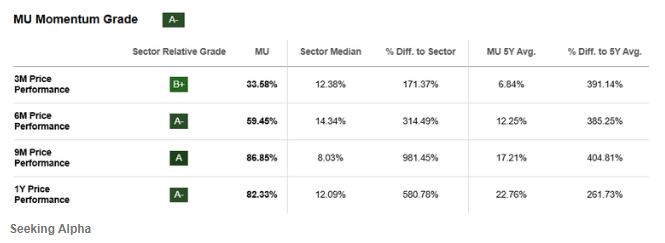

美光科技的股價勢頭同樣強勁,這是財報發佈前另一個關鍵的看漲因素。根據財經平臺Seeking Alpha的數據,該股當前的相對強弱指數(RSI)已進入超買區間,股價也顯著高於其長期簡單移動平均線(SMA)。但考慮到財報發佈前存在多項強勁的利好催化劑,這種估值溢價顯然具備充分的合理性。

估值更新

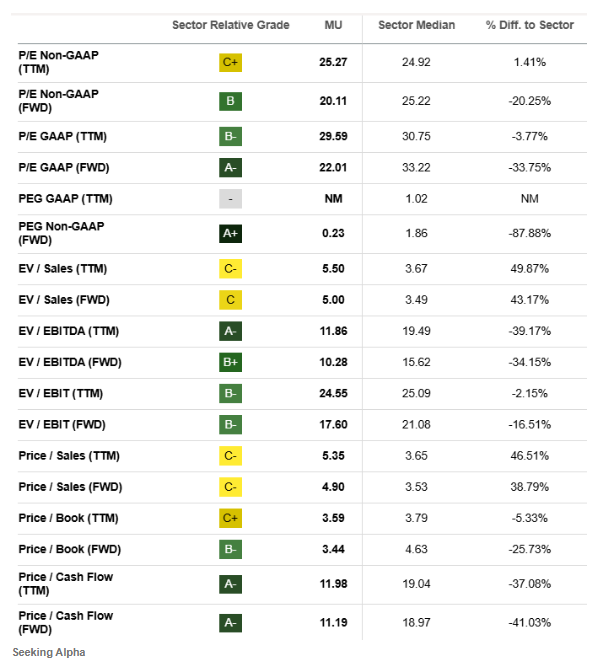

除了財報前支撐看漲觀點的各項強勁基本面因素外,從估值比率來看,美光科技的估值仍極具吸引力。其多項關鍵的遠期盈利比率(與盈利相關的遠期估值指標)均顯著低於行業中位數,這一估值水平為股價上漲提供了有利條件。在Sansyzbayev看來,美光科技高於行業平均水平的市銷率(P/S)無需過度關注,因為該公司在捕捉AI紅利並將其轉化為強勁營收增長方面具備巨大潛力。

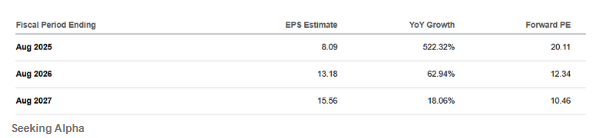

若將目光投向未來一個財年以后的遠期估值,前景則更為樂觀。如果一切按華爾街分析師的預期發展(鑑於美光科技歷來有超預期表現的強勁記錄,這種可能性極高),該公司2027財年的遠期市盈率將降至僅10.5倍。Sansyzbayev認為,這無疑是一個絕佳的買入時機。

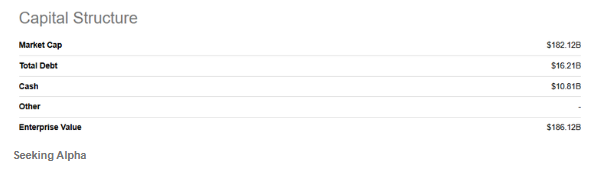

最后值得一提的是,美光科技的資產負債表狀況良好,不存在可能拖累估值倍數的槓桿相關問題。公司若有需要,仍有充足空間通過舉債融資,這意味着股權投資者面臨的股權稀釋風險極低——這也是凸顯該股估值顯著偏低的另一個重要因素。

風險

儘管美光科技是存儲芯片領域技術領先、策略靈活的頭部企業,但並非該領域唯一的巨頭。首先,行業內存在一位強有力的競爭對手——韓國科技巨頭三星電子(SSNLF.US),該公司也在積極爭奪數據中心存儲市場的主導地位。其次,市場中還存在多家實力雄厚的競爭對手,包括東芝、SK海力士、西部數據(WDC.US)和金士頓科技。這些企業雖規模不及三星,但均為行業內地位穩固、具有良好聲譽的參與者,這意味着行業競爭態勢十分激烈。

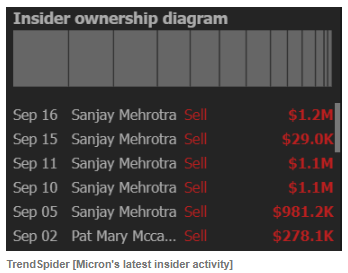

儘管Sansyzbayev對該股持看漲觀點,但需要注意的是,公司內部人士在過去幾周並未增持股票,反而出現了幾起值得關注的減持交易。不過,內部人士未增持可能存在合理原因:他們通常會獲得以股票為基礎的薪酬。根據現金流量表數據,過去一年內,美光科技每季度的股票薪酬支出均超過2億美元。

總結

Sansyzbayev堅信,美光科技的財報將實現營收與每股收益雙雙超預期的穩健表現,併發布積極的業績指引。鑑於該股目前估值明顯偏低,該分析師預計,財報發佈后其股價將具備強勁的上漲潛力。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?