熱門資訊> 正文

【首席視野】熊園:消費、地產、開工有新變化

2025-09-22 13:18

熊園、薛舒寧(熊園 系國盛證券首席經濟學家、中國首席經濟學家論壇理事)

每半月,我們基於「供給、需求、價格、庫存、交通物流、流動性」6大維度,跟蹤最新宏觀高頻數據的邊際變化,本期為2025.9.8-2025.9.21相關數據跟蹤

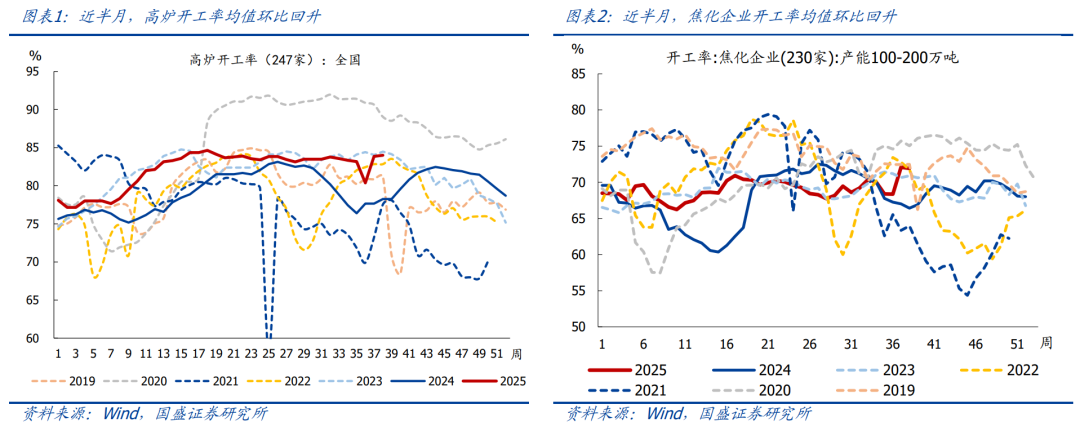

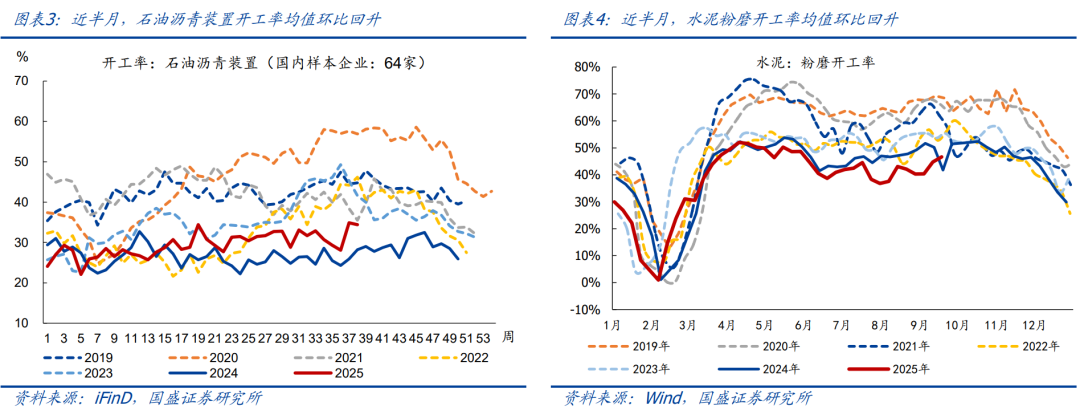

一、供給:上中下游開工普遍回升

上游開工普遍回升。近半月來,全國247家樣本高爐開工率均值環比回升2.1個百分點至83.9%,相比2024年、2019年同期分別偏高6.0、2.9個百分點。焦化企業開工率均值環比回升3.6個百分點至72.0%,相比2024年同期偏高5.3個百分點,相比2019年同期偏低0.5個百分點。石油瀝青裝置開工率均值回升6.0個百分點至34.7%,環比強於近年同期均值(2019-2024年同期均值為降0.7個百分點),相比2024年同期偏高7.6個百分點、相比2019年同期偏低10.0個百分點。水泥粉磨開工率均值環比回升5.4個百分點至45.7%,環比強於季節規律(2019-2024年同期均值為增0.7個百分點),相比2024年、2019年同期分別偏低0.3、23.2個百分點。

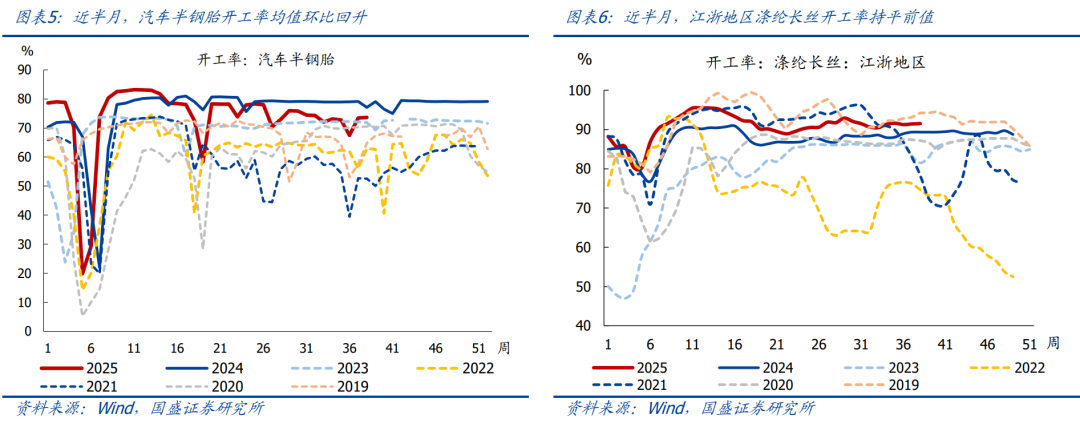

汽車開工回升,紡織開工仍有韌性。近半月來,汽車半鋼胎開工率均值環比回升3.4個百分點至73.6%,相比2024年同期偏低4.6個百分點、相比2019年同期仍然偏高12.4個百分點。江浙地區滌綸長絲開工均值持平前值,仍為近年同期次高,相比2024年同期偏高2.2個百分點,相比2019年同期偏低2.2個百分點。

二、需求:地產銷售小幅改善,生產復工仍偏弱

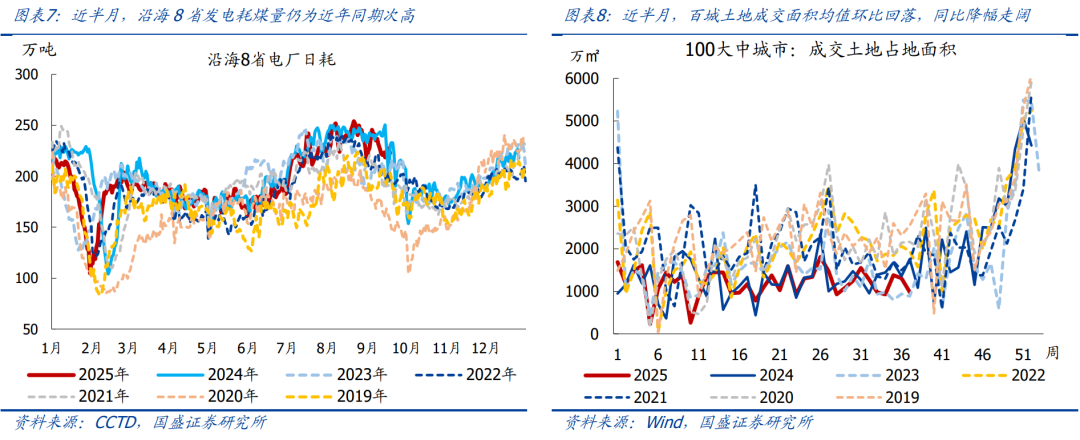

1.生產復工:發電耗煤仍在高位,土地成交、鋼材表需均偏弱

沿海8省發電耗煤仍為近年同期次高。近半月來(9.5-9.18),沿海8省發電耗煤環比回落3.8%,強於季節規律(2017-2024年同期均值為降6.0%),同比降幅擴大至2.8%。

百城土地成交面積環比回落,同比降幅走闊。近半月(數據截至9.14),百城土地周均成交面積均值錄得1143.1萬㎡,為近年同期次低;環比回落1.0%,弱於季節規律(2019-2024年同期均值為升4.2%);同比降幅擴大至26.6%,相比2019年同期偏低53.0%。

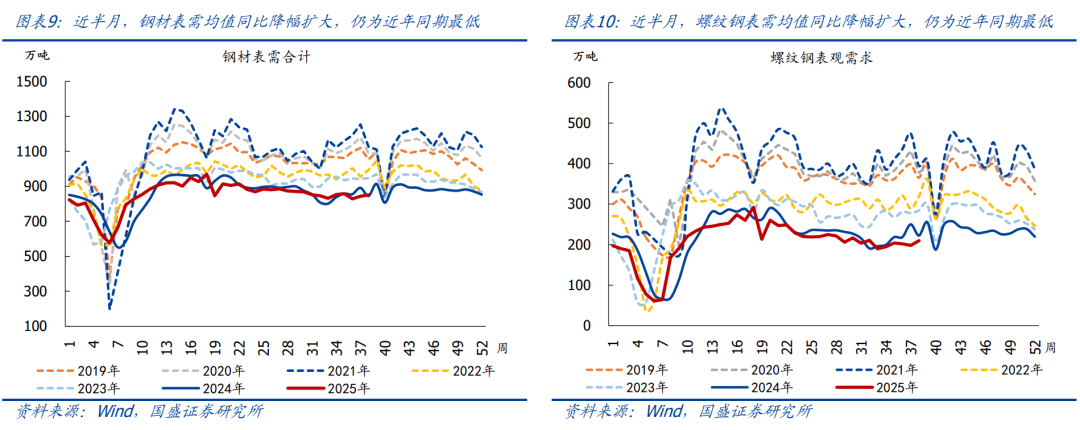

鋼材、螺紋鋼表需絕對值均為近年同期最低。近半月,鋼材表觀需求均值環比回升0.5%至約846.8萬噸,基本持平季節規律(2019-2024年同期環比均值為增0.6%),絕對值仍為近年同期最低,同比降幅擴大至2.4%,相比2019年同期偏低22.1%。其中:螺紋鋼表需均值環比回升0.4%至約204.1萬噸,弱於季節規律(2019-2024年同期環比均值為增2.8%),絕對值仍為近年同期最低,同比降幅擴大至13.6%,相比2019年同期偏低46.5%。

挖掘機銷售環比弱於季節規律,重卡銷售環比強於季節規律。8月挖掘機銷量1.65萬台,環比7月下降3.6%,弱於近年同期均值(2019-2024年同期均值為回升6.3%),同比增幅收窄至12.8%。其中:國內銷售0.77萬台,環比7月上升5.2%,同比增14.8%。8月重卡銷量9.16萬輛,環比7月上升7.9%,強於近年同期均值(2019-2024年同期均值為-2.9%),同比增幅擴大至46.7%。

2.線下消費:新房、二手房銷售同比均有所改善

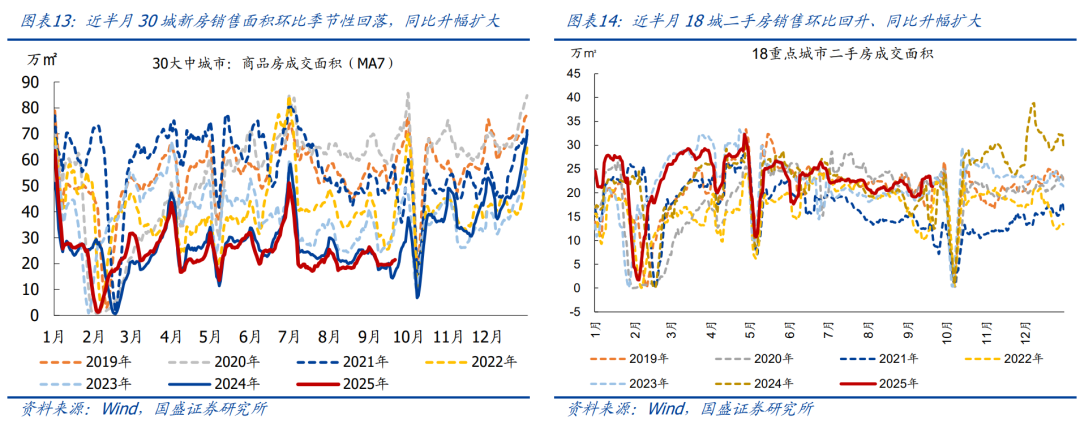

30城新房成交同比升幅擴大。近半月來,30大中城市新房日均銷售季節性回落,環比回落9.9%,弱於近年同期均值(2017-2024年同期均值為-8.4%),絕對值仍為近年同期次低,同比升18.9%,相比2019-2021年同期均值分別下降62.6%、67.5%、59.5%。

18城二手房銷售同比升幅擴大。近半月來,18個重點城市二手房銷售面積均值為22.1萬㎡,環比升8.4%,強於近年同期均值(2017-2024年同期環比均值為-3.3%),同比升幅擴大至30.6%。年初以來,18個重點城市二手房日均成交面積22.7萬㎡,相比2024年同期升幅擴大至約8.2%。

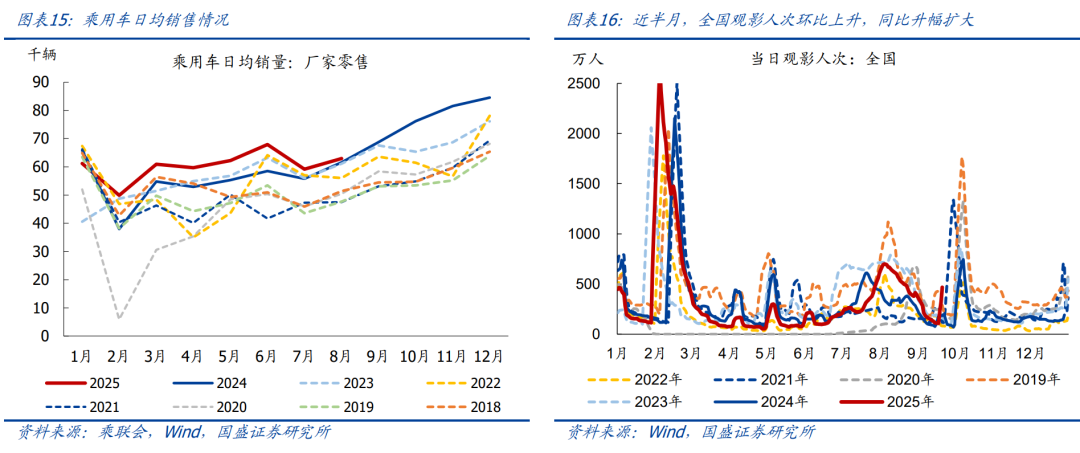

乘用車銷售同比轉為下降。據乘聯會,9月前兩周乘用車日均銷售5.2萬輛,環比回升6.4%,同比轉為下降4.3%。年初以來,乘用車日均銷售6.0萬輛,同比增8.5%。

觀影人次環比上升,同比升幅擴大。近半月來,全國日均觀影人次為296.9萬人次,環比上升1.0%、強於近年同期均值(2017-2024年同期環比均值為-25.7%),同比升幅擴大至116.7%,相比2019年同期偏低5.6%。

三、價格:南華指數環比小升,主要工業品價格漲跌互現

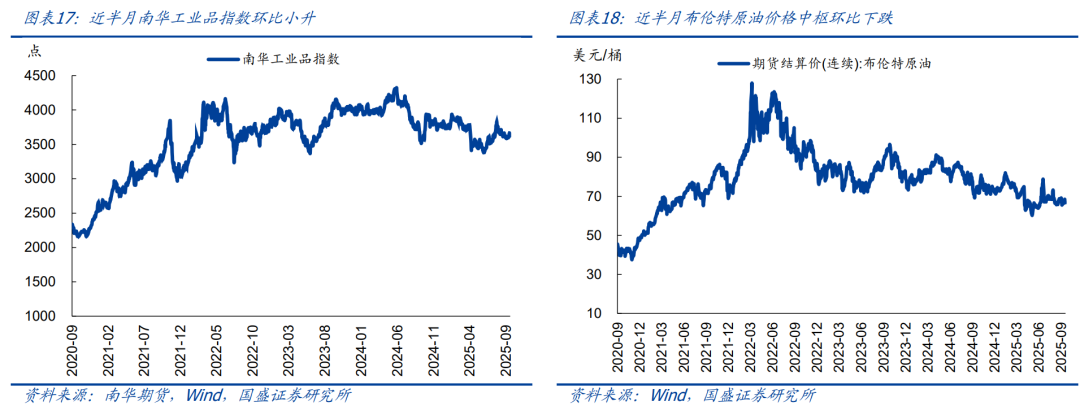

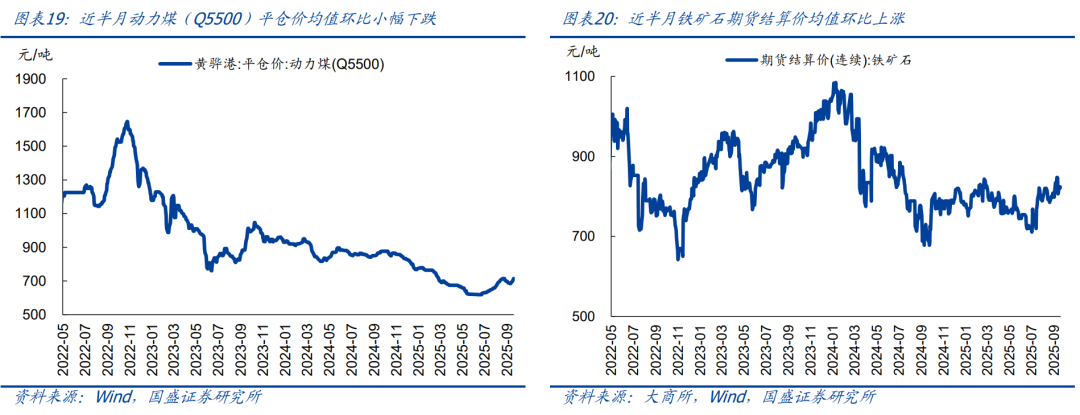

上游資源品:南華工業品指數環比小升,其中煤炭、原油價格下跌,鐵礦石價格上漲。近半月來,南華工業品指數均值環比小升0.2%,同比轉為上漲1.6%。重點大宗商品中:布倫特原油價格近半月均值環比下跌1.0%,同比跌幅收窄至6.9%。黃驊港Q5500動力煤平倉價均值環比下跌0.5%,同比跌幅擴大至19.6%。鐵礦石期貨(連續合約)結算價近半月均值環比上漲2.6%,同比漲幅擴大至17.6%。

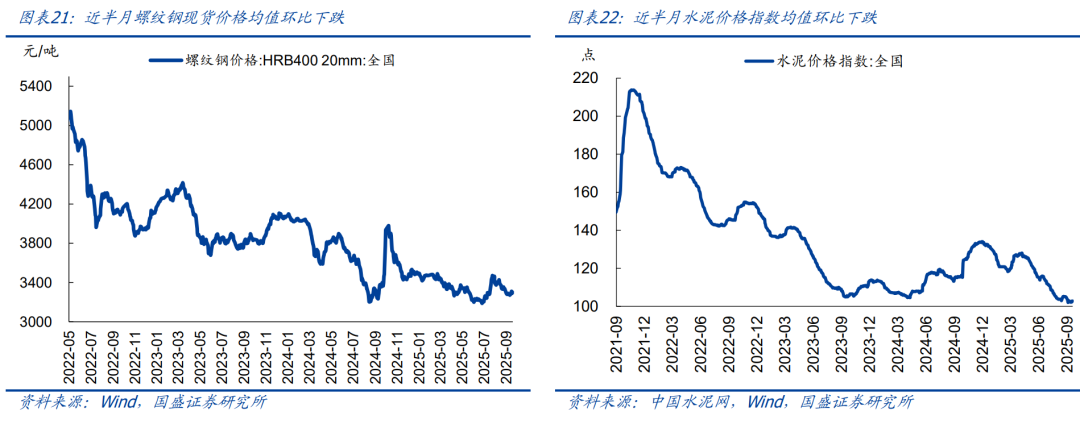

中游工業品:鋼材、水泥價格均環比下跌。近半月來,螺紋鋼現貨價格均值環比下跌0.7%,同比轉為下跌0.8%。水泥價格指數均值環比下跌1.4%、同比跌幅擴大至11.2%。

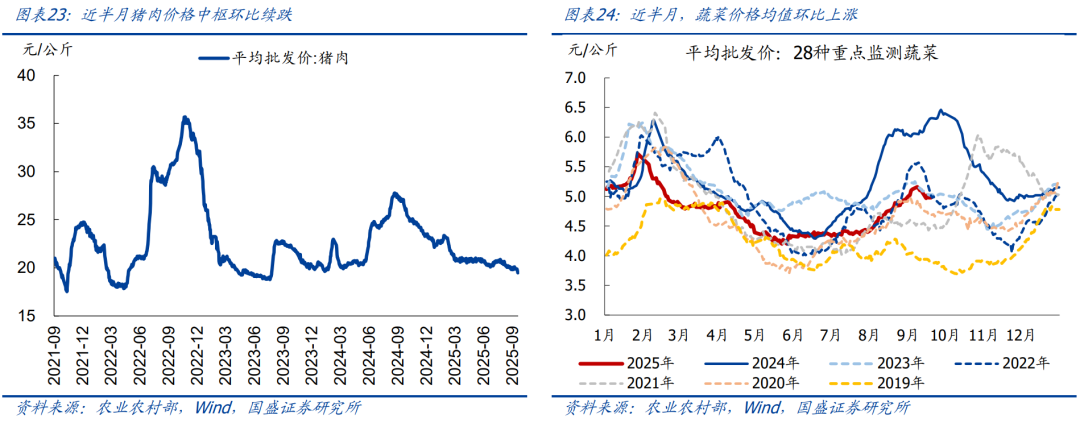

下游消費品:豬肉價格續跌,蔬菜價格上漲。近半月來,豬肉價格均值環比下跌0.6%至約19.8元/公斤,同比跌幅收窄至26.8%。蔬菜價格環比上漲1.2%,強於季節規律(2017-2024年同期均值為跌0.4%),同比跌幅擴大至17.8%。

四、庫存:能源、工業金屬、水泥庫存增加,瀝青庫存減少

1.能源庫存

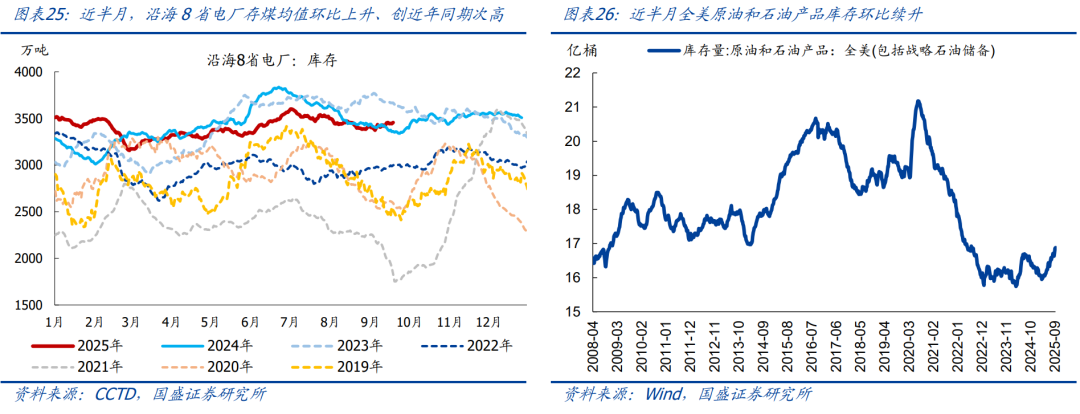

沿海8省電廠存煤環比上升,創近年同期次高;全美原油及石油產品庫存續升。近半月來,沿海8省電廠存煤均值環比上升1.1%,強於季節規律(2017-2024年同期環比均值為降0.8%),絕對值創近年同期次高,同比轉為上升1.0%、相比2019年同期偏高34.1%。截至2025年9月12日,全美原油及石油產品庫存環比續升1761.9萬桶,絕對值回升至16.88億桶。

2.工業金屬

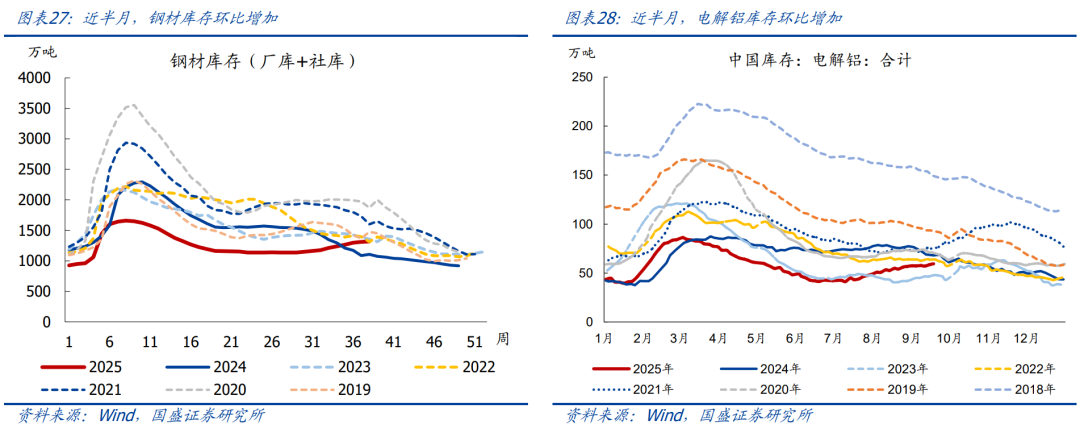

鋼材、電解鋁庫存均環比增加,但絕對值仍在近年同期低位。近半月來,鋼材庫存環比增加1.5%,絕對值仍處於近年同期低位,同比增幅擴大至19.0%。電解鋁庫存環比增加2.3%、絕對值仍為近年同期次低(僅高於2023年同期),同比降幅收窄至17.9%。

3.建材庫存

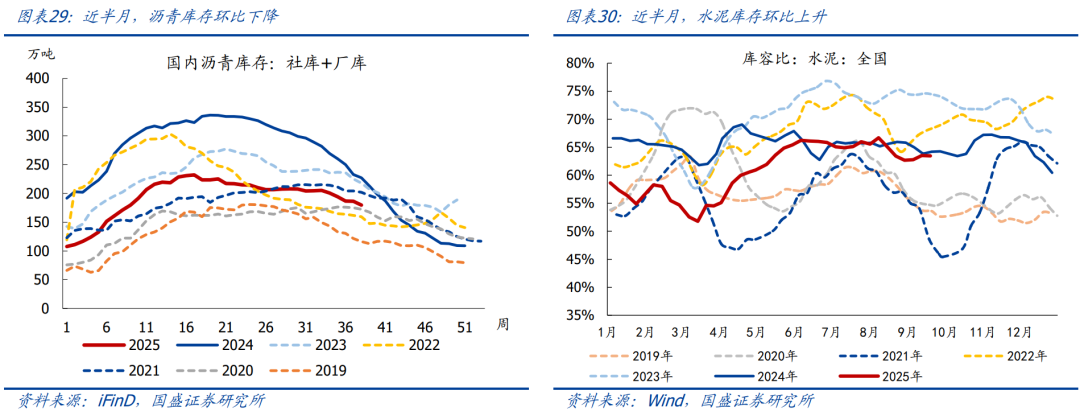

瀝青庫存環比下降,水泥庫容比環比上升。近半月,瀝青庫存(廠庫+社庫)環比下降3.6%,同比降幅收窄至20.9%。水泥庫容比均值環比上升0.8個百分點至63.5%,相比2024年同期偏低0.5個百分點。

五、交通物流:航班數量回落,地鐵出行回升,CCFI指數下跌

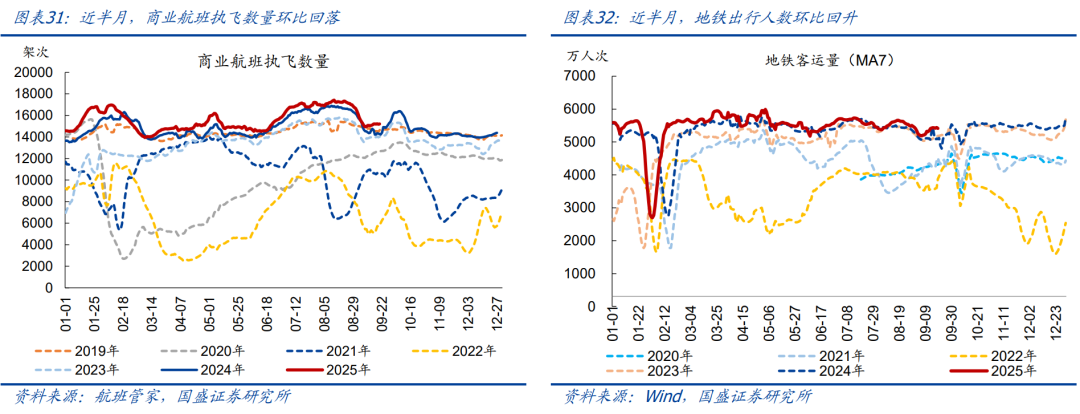

人員流動:商業航班執飛數量回落,地鐵出行人數回升,絕對值仍為近年同期最高。近半月來,商業航班執飛數量均值環比下降5.3%,仍為有數據以來同期最高;相比2024年、2019年同期分別偏高4.7%、3.4%;10個重點城市地鐵客運人數均值環比上升2.1%,仍為有數據以來同期最高,同比增幅擴大至6.9%。

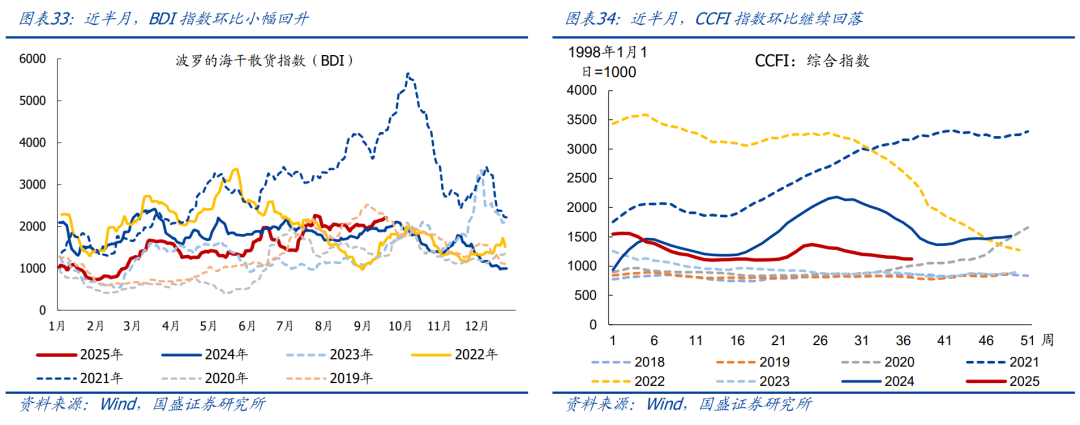

出口運價:BDI指數環比小幅回升、CCFI指數繼續回落。近半月來,波羅的海乾散貨指數(BDI)環比上升6.6%,同比升幅擴大至10.5%。中國出口集裝箱運價指數(CCFI)環比續降2.6%,相比2024年同期偏低33.6%。

六、流動性跟蹤:資金面邊際收斂,專項債發行進度仍超去年同期

1.貨幣市場流動性

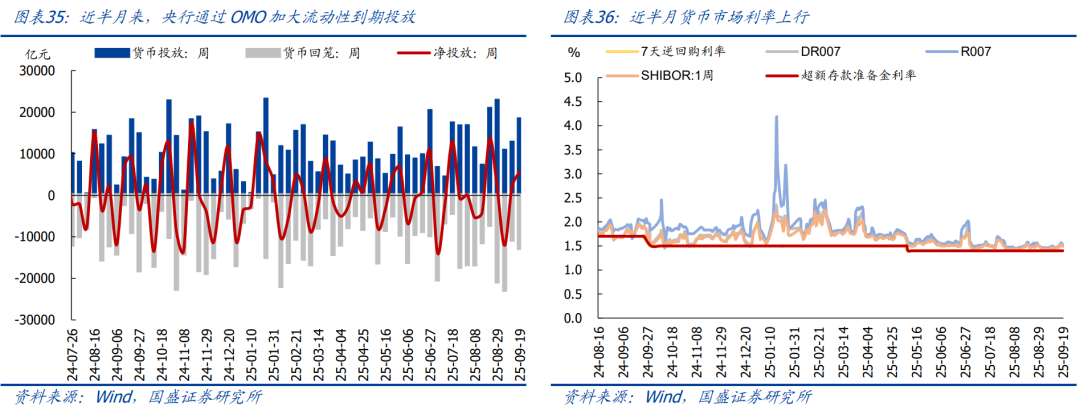

流動性投放:為對衝税期+政府債集中發行帶來的資金缺口,保持銀行體系流動性合理充裕,央行通過OMO加大流動性投放。具體看,近半月央行通過OMO實現貨幣投放30913億元,到期回籠23329億元,淨投放7584億元,此外,央行還通過買斷式逆回投放6000億元。

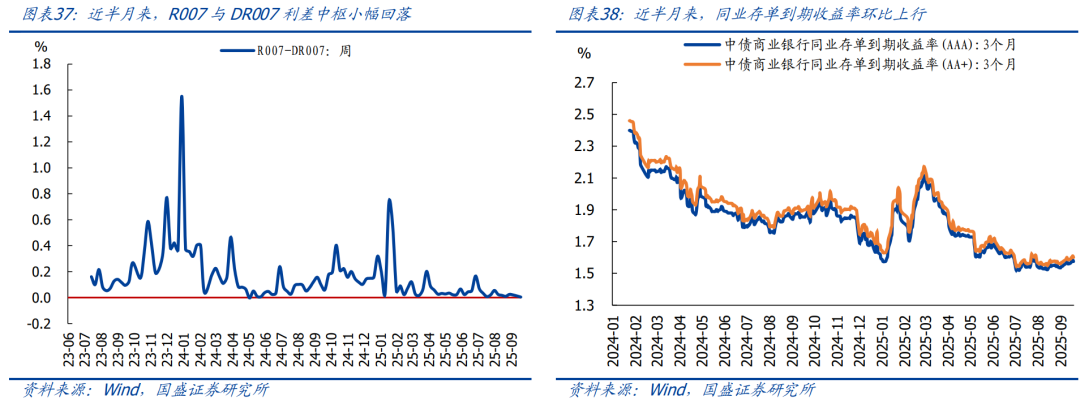

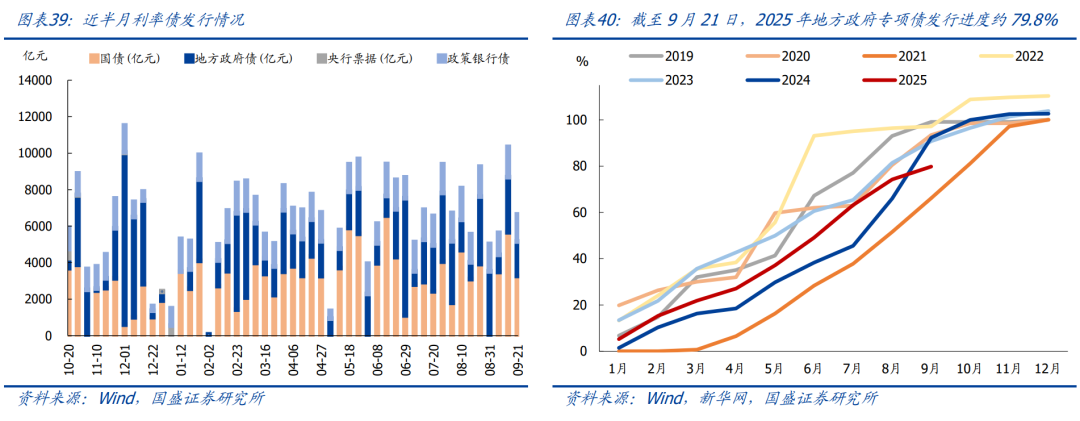

貨幣市場利率:近半月資金面邊際收斂,貨幣市場利率小幅上行。近半月來,R007中樞持平前值,DR007和Shibor(1周)中樞環比分別回升1.4bp、1.2bp,絕對值均高於7天逆回購利率。R007、DR007利差小幅回落,説明當前資金面壓力相對可控,不同機構之間流動性分層並不明顯。同業存單到期收益率中樞環比上行,3月期AAA、AA+同業存單到期收益率環比均回升2.5bp。

整體看,繼續提示:5.7降準降息后貨幣政策短期進入觀察期;鑑於全年經濟下行壓力仍大,貨幣寬松應還是大方向,年內大概率還會再降準降息,基本面仍是決定貨幣寬松節奏、力度的重要變量。

2.債券市場流動性

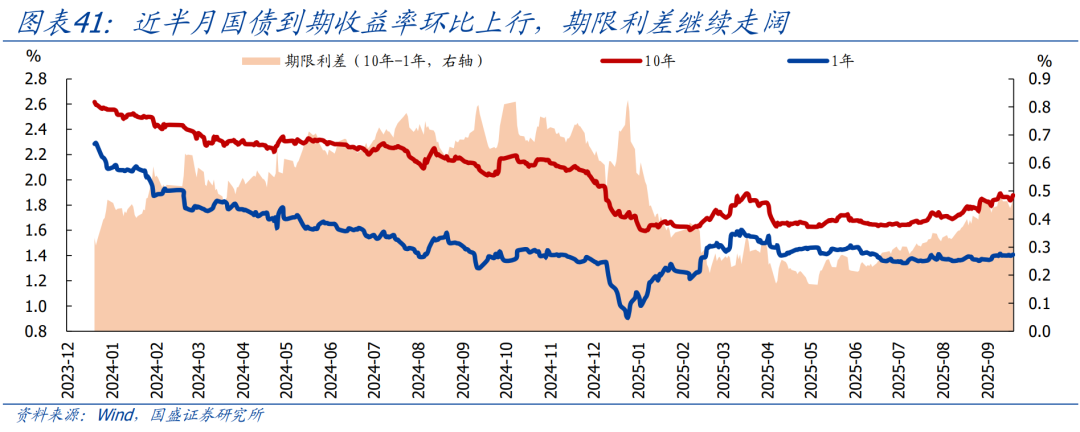

一級市場:近半月來,利率債合計發行16990.8億元,環比上期多發6335.2億元。具體看:國債發行8938.9億元,環比多發5448.2億元。地方政府債發行4901.9億元,環比多發452億元,其中:地方專項債發行2296.9億元;年初以來累計發行35116.6億元,如果按照44000億元的額度計算,發行進度79.8%,發行進度超過去年同期。政策性銀行債發行3150億元,環比多發435億元。

二級市場:近半月來,國債收益率環比上行。其中:10Y、1Y國債到期收益率中樞環比分別上行4.9bp、3.3bp,分別收於1.878%、1.407%。

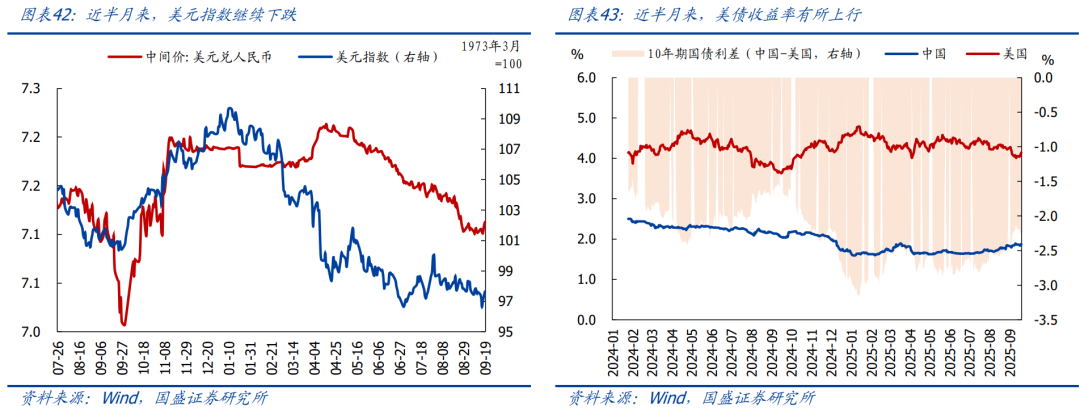

3.匯率&海外市場

近半月來,由於美聯儲降息預期繼續升溫,美元指數下跌,均值環比回落0.7%、收於97.652;美元兑人民幣(央行中間價)均值下跌0.1%。截至9月19日,10年期美債收益率較兩周前上行4.0bp、收於4.14%;中美利差(中國-美國)倒掛幅度收窄0.2bp、收於226.3bp。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?