熱門資訊> 正文

周末讀物 | 「AI軍備競賽」逐漸白熱化,全市場都在交易Capex!

2025-09-20 16:03

- 甲骨文(ORCL) 0

- 美團-W(03690.HK) 0

- 特斯拉(TSLA) 0

上周,首富圈發生了一場目眩神迷的「改朝換代」。

甲骨文在當地時間 2025 年 9 月 9 日公佈了自己截至 8 月 31 日的 2026 財年第一財季業績后,表演了一場大象起舞——宣佈手握超過 4500 億美元 RPO(客户已簽約但尚未計入收入的合同)訂單金額后,甲骨文在約 7000 億美元市值的基礎上直接飆升到 9700 億美元,一夜之間就暴漲了 3 個美團的體量。

聯合創始人拉里·埃里森的個人財富則增長了 1000 億美元,超越馬斯克,成爲了新任全球首富。

要知道,甲骨文的這個財季數據截至 8 月 31 日。而 9 月 5 日的白宮晚宴上,領銜 AI 革命的科技巨頭們又忙不迭的加碼投資以獲得川普認可。

被臨時點名的扎克伯格,臨危不亂地宣佈到2028年之前,Meta在美國建設數據中心和其他基礎設施方面的投入計劃將「至少達到6000億美元。沒人知道川普是否滿意,但作為大廠增加 Capex 的直接受益者,埃里森肯定希望扎克伯格説的是真心話。

畢竟,甲骨文只是在鉅額訂單金額面前,將本財年資本支出指引從 250 億美元上調到了 350 億美元,市值就能多出來 2000 多億美元,怎麼看都像是一場羊毛不出在自己身上的賭局。

顯然,AI 行情走到如今這個階段,需要 Capex 數字不斷膨脹的,不僅僅是特朗普,還有大大小小的科技股股東。

即便在太平洋另一岸,錢燒不燒給 AI,燒多少給 AI,也是大廠們股價的勝負手。整個財報季,阿里巴巴一邊參與外賣大戰,一邊又從所有競爭對手里脫穎而出,扔出未來三年對 AI 和雲計算領域超過 3800 億人民幣的投資計劃。

氣粗財大、兩頭不落的阿里,最終毫不意外地成為恆生外賣指數里唯一一家在財報季跳空高開的存在,股價也創下了近 4 年來的新高。

這是一個被 Capex 數字統治的財報季,無數人對燒錢這件事充滿信仰。

迷人的Capex

當行業的Capex呈現大幅增長的態勢之時,最先受益的往往是產業鏈中的鏟子股。就好比過去在房地產的浪潮之下,開發商千千萬,新建項目五花八門,歸根結底,需要的鋼筋水泥、防水材料都大同小異。因此新開工數據越好看,材料採購的增速就越確定,最終也會反饋到產業鏈上游公司的利潤表上。

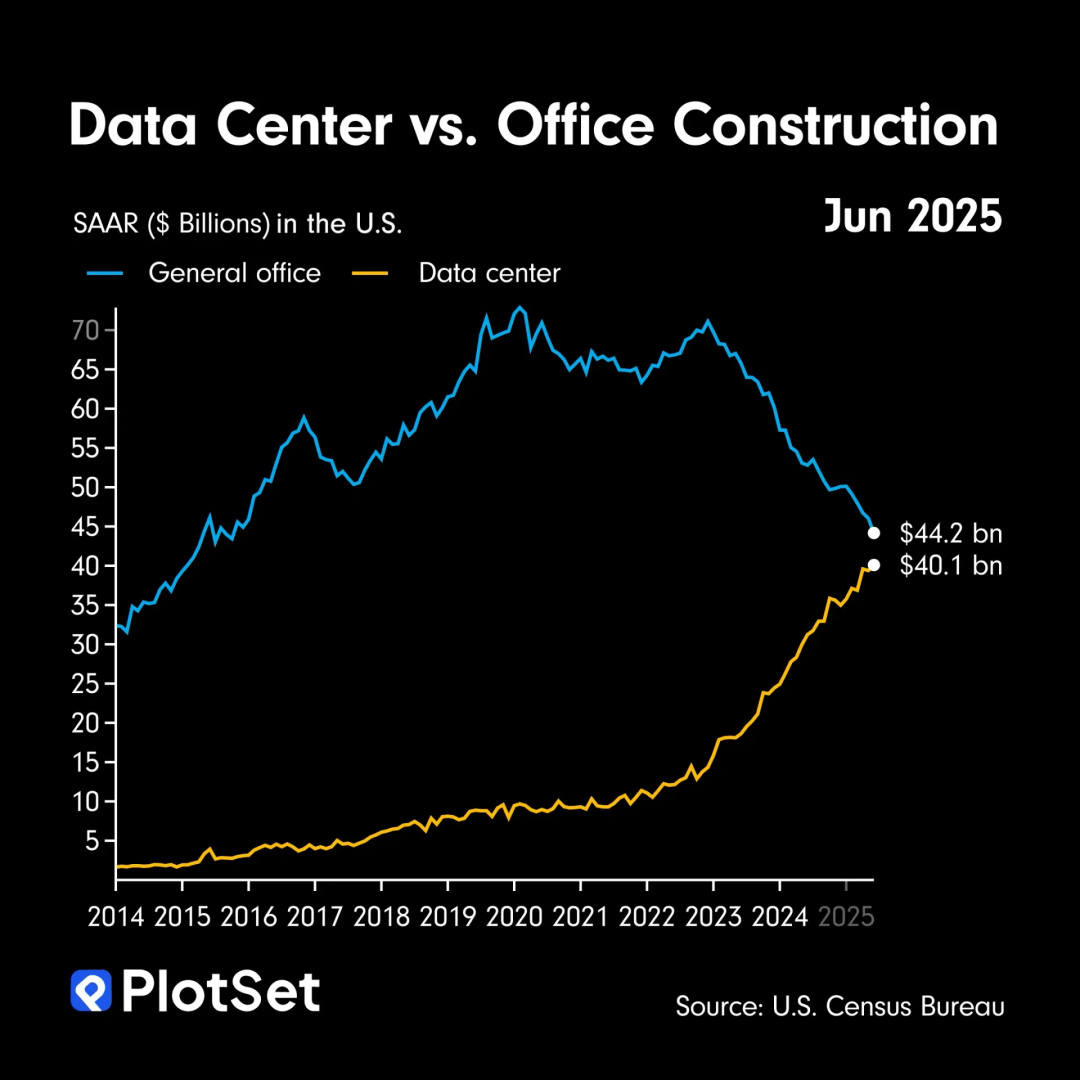

只不過,隨着新開工數據中心的投資額逐漸逼近新開工寫字樓的投資額,這一輪投資「鏟子股」的風,終於還是吹到了AI大基建上。

圖表來源:voronoi by visual capitalist

這不僅僅是美國科技巨頭們在特朗普治下達成的「華盛頓共識」,也是國內市場正交易着的主要邏輯之一。當各大互聯網科技公司持續在AI上增加資本開支的同時,AI產業鏈中相關公司的業績也隨之水漲船高。

據最新的半年報數據顯示,賣芯片的寒武紀半年度營收增幅43倍,淨利潤扭虧;光模塊三劍客中,即便是同比營收增速最慢的中際旭創也增長了36.81%,遠超萬得全A的-0.02%;PCB龍頭勝宏科技更是憑藉着366.89%的淨利潤增速,股價實現了一年5倍,創下歷史新高。

實際上,在交易Capex的趨勢里,受益的也並不只是產業鏈的上游。尤其是對於真金白銀把錢投出去的互聯網科技公司而言,AI相關的 Capex本質上代表了一張未來的看漲期權。

自ChatGPT面世以來,「FOMO」就成爲了籠罩在所有科技公司頭上的陰霾。道理很簡單,加入這場AI的軍備競賽的代價是多燒點錢;但倘若錯過了AI浪潮,在質變發生前就被科技同行們甩下列車,那麼丟失的就是企業的未來。

尤其是如今伴隨着DeepSeek的普及和H20禁令的解除,戰場愈發蔓延。本來還可以用沒有芯片作為藉口的一些互聯網科技企業也被迫下場,開始逐漸增加自己的資本開支。畢竟相較於回購自己的股票,把這些錢投入AI是當下股東們更樂意看到的。

沒有人知道這場AI的軍備競賽會在何時中止,又會在何時、何地、以何種方式誕生出真正大規模的應用場景。但對於科技公司們而言,只要AI本身無法被證偽,那麼「AI 上的資本開支越多,未來在AI時代中佔據一席之地的概率就越高」就是守護市值的一項必選預期,也是穩定軍心的一道保命符[2]。」

當然,在這場交易AI資本開支的敍事中,還有一個更具體的落腳點,就是用 Capex 取代 Opex,即資本開支替代的是大量的運營開支。換句話來説,只要AI的能力達到一定程度,就可以為企業節省人力成本,從而達到降本增效、裁員廣進的目的。

AI究竟在多大程度上已經實現生產效率的提高尚且不得而知,但是科技公司則確實已開啟了一輪又一輪的裁員潮。

譬如英特爾在今年7月宣佈將裁減15%的員工;微軟啟動了年內第二輪裁員;而谷歌人才分析與績效副總裁 Brian Welle 更是在2025年8月底的一次全體會議中表示,現在主管人數比去年同期少了 35%,直接下屬也更少,進展很快[3]。與之形成鮮明對比的,是谷歌股價連續三年的上漲、利潤的持續穩定以及並對人工智能報以愈發激進的投入。

正如扎克伯格曾在一場電話會議上所表示的那樣,公司必須裁員並控制成本,這樣才能投資於這些圍繞人工智能的長期、雄心勃勃的願景。

翻譯得直白一點就是,裁員可以保證公司當下的利潤規模;人工智能的Capex則能夠抬高市場對自己未來的估值,兩者搭配使用便是自己兼顧短期與未來的雙贏之舉。

這也意味着,在現象級AI應用真正面世或是現金流受到致命威脅之前,科技公司們對於AI的Capex支出將會源源不斷地增加,最終演變成為一場衡量公司間「鈔能力」的遊戲。

燒錢的遊戲

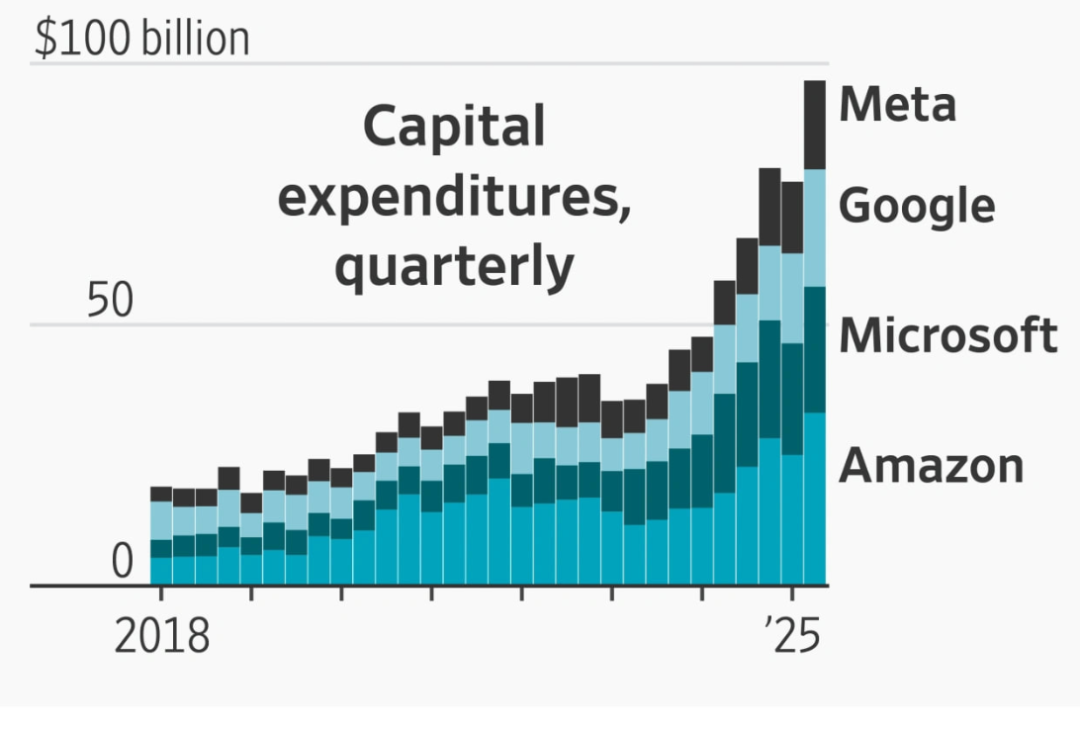

自ChatGPT引爆了人工智能時代以來,美國科技公司的資本支出就呈現出了高速增長的態勢。根據 The Wall Street Journal 數據顯示,四家科技巨頭的季度資本開支由2023年年初不足400億美元增長至最新季度的幾近1000億美元。

毫無疑問,一場AI的軍備競賽正在如火如荼地進行當中。

圖片來源:The Wall Street Journal

但問題也隨之而來。衆所周知的是,所有用於建設廠房、數據中心以及購買芯片的現金很快就會變成折舊和攤銷費用。隨着時間的推移,如果沒有產生相對應的經濟回報,那麼最初投入的資本開支便會逐漸侵蝕公司的利潤,最終表現爲財報的壓力。

紅杉資本曾在2023年做過一次簡單的測算。他們發現英偉達每賣出價值500億美元的GPU芯片,這些芯片都需要能夠創造2000億美元以上的收入才能夠償還前期的資本投資。而根據2023年的行業發展水平,即便用最樂觀的AI收入估計,每年依然有1250多億美元的創收缺口需要企業用其他業務去進行填補[4]。

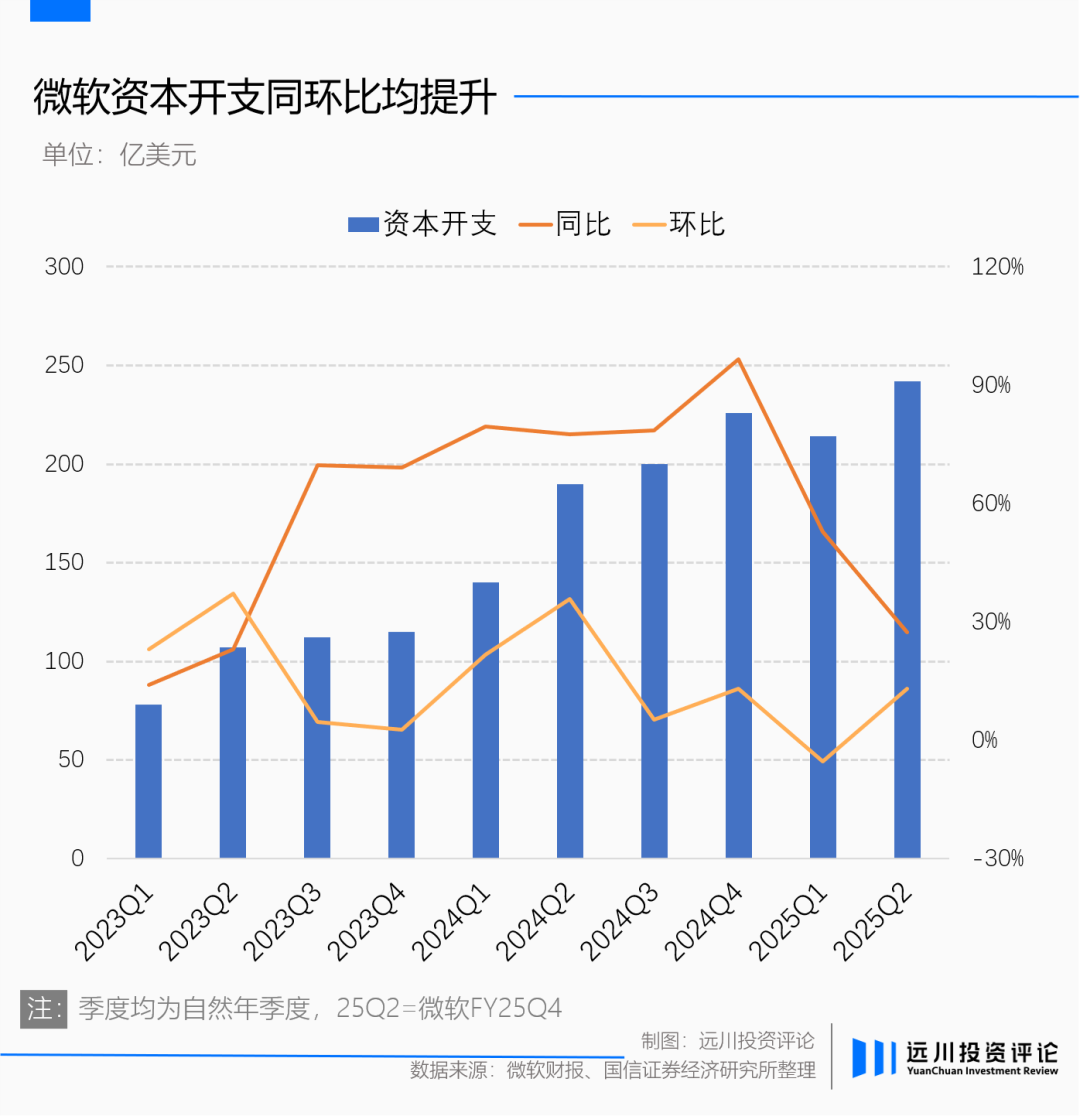

尤其是當科技公司在AI上的資本開支持續增加時,這種創收缺口也會不斷擴大。以微軟為例,自ChatGPT出現后的兩個財報年中,其資本開支累計達到了1400多億美元,並稱在2026財年資本開支將會「進一步適度增長」[5]。

而根據其FY25Q2報告中所述,人工智能業務的年化收入纔剛剛超過了130億美元。

除了創收能力的質疑以外,更關鍵的一個問題是:大量的資本開支正在讓互聯網科技企業逐漸成爲了「重資產」企業。

以Meta為例,2020年年末,其固定資產佔總資產的比例為28.64%,而經過在AI上的大量投入之后,2024年年末這一比例達到了44%,高於特斯拉的37.96%。

一般來説,重資產企業通常會面臨利潤的大幅波動,譬如光伏、汽車等行業,一旦進入產能過剩周期而自身公司產品又無重大差異化創新,極有可能會陷入價格戰的泥潭。如果營收壓力迎頭遭遇資產持續折舊的打擊,就容易給企業的現金流帶來雙重考驗。

説到底,傳統的重資產行業,如汽車製造商需要建設更多的產線才能創造更多的收入,但曾經的互聯網科技公司令人羨慕就是一套邊際成本趨近於零的平臺效應——扎克伯格只需要創建一個Facebook就能夠獲得源源不斷增長的用户和廣告收入,微信活躍用户從 1 億級增長到 10 億級,也不需要擴建10條產線造十個微信分身出來。

因此許多投資者都會把互聯網科技公司看成具有自身優越性的商業模式,並越發青睞其中對無形資產、人力成本依賴度高的巨頭。

但如今鉅額 Capex 的投入,也讓投資者們看到這種美好商業模式的瓶頸——算力革命之下,數據中心就是互聯網公司的實體產線,高性能 AI 芯片就是科技公司的生產設備。

科技行業的敍事正在發生微妙的變化。信仰者看到的是 Capex 的投入與 Opex 的減少相抵扣,正在讓科技企業甩掉高昂的人力資本投入,在 AI 的一勞永逸下,描繪着新一輪價值重估的底層邏輯。

而問題是,如果 AI 在應用端迟迟無法產生預期中的巨大收益,那麼 Capex 的增加在可預見的未來所削弱的不僅僅是企業的利潤,也會讓這些過慣了輕資產生活的科技企業,品嚐到製造業之苦。

尾聲

歷史不會重演,但總會踩着相同的韻腳。

1999年的互聯網繁榮時期,彼時大量的資本開支用於建設光纜。根據美國聯邦通信委員會的數據,1996年光纜在美國延伸了100萬英里,2000年這一數字達到了1000萬英里。

爲了建設光纜,世通和 Global Crossing 等新公司籌集了大量債務來為其提供資金。直到2002年兩者破產時,依然分別負債了410和120多億美元。

雖然大量光纜製造商在互聯網泡沫時期倒下,但互聯網基建的完善也使得后續涌現出了亞馬遜、谷歌等一批偉大的企業。但值得注意的是,這批現存偉大互聯網公司中的大多數,都並非是最早期互聯網基建時代的締造者。

如今,這場資本開支的周期正在重演。只不過 30 年的產業騰飛和技術發展后,行業需要的基礎設施從光纜變成了數據中心。巨頭們爭先恐后的加碼 Capex,並不一定能為自己燒來一個更廣闊的未來,但一定會為行業打下來 AI 服務的成本。

與世紀初的前輩們不同的是,對於新一輪互聯網大基建時代的巨頭玩家們來説,他們大多數都擁有着穩固如泰山、收入如奶牛的核心業務,這使得他們能夠在燒錢這條路上走得更堅定,花得更大方。

割裂,不僅存在於企業的遠期估值與短期收入之間,也存在於市場交易者之間。顯然,趨勢投資者們還在下注一個會愈發磅礴的投入數字;而價值投資者,則在等待一個Gartner成長曲線的泡沫破裂時刻,和那之后一個真正意義上的新時代。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?