熱門資訊> 正文

鋰電設備半年報透視:業績先行指標率先回暖,固態電池能帶來多少增量?

2025-09-20 22:00

來源|時代商業研究院

作者|陳佳鑫

業績回暖信號確立,疊加固態電池量產進展加快,近期部分鋰電設備企業股價大漲。

今年上半年,19家鋰電設備(申萬三級)上市公司合計實現營收219.13億元,同比增長3.3%,營收增幅並不明顯;但截至上半年末,反映訂單的「合同負債」達253.98億元,同比增長21.4%,業績先行指標顯著回暖。

鋰電設備訂單回暖與下游電池龍頭重回擴產周期有關。今年上半年,動力電池與儲能電池繼續保持中高速增長,電池龍頭產能利用率回升至高位,擴產需求迫切,預計鋰電設備企業的業績回暖具有一定持續性。但從規模來看,本輪擴產力度與歷史高峰(2021—2022年)仍有差距,回暖的力度有待觀察。

固態電池的量產進展則成為本次鋰電設備企業股價上漲的導火索,從遠期來看,固態電池設備有望帶來一倍以上的增量空間,但短期帶來的增量仍相對有限。

龍頭重回擴產周期,力度不及上輪高峰

2024年下半年以來,隨着海外需求擴張、價格戰下低端產能出清加速,動力電池市場份額往頭部集中,今年上半年寧德時代電池系統產能利用率達89.86%,較2024年(76.33%)顯著上升。動力電池龍頭開啟新一輪擴產。

先導智能(300450.SZ)也在半年報中表示,上半年受益於國內頭部電池企業開工率顯著提升、擴產節奏逐漸恢復,公司訂單總量實現同比強勢反彈。

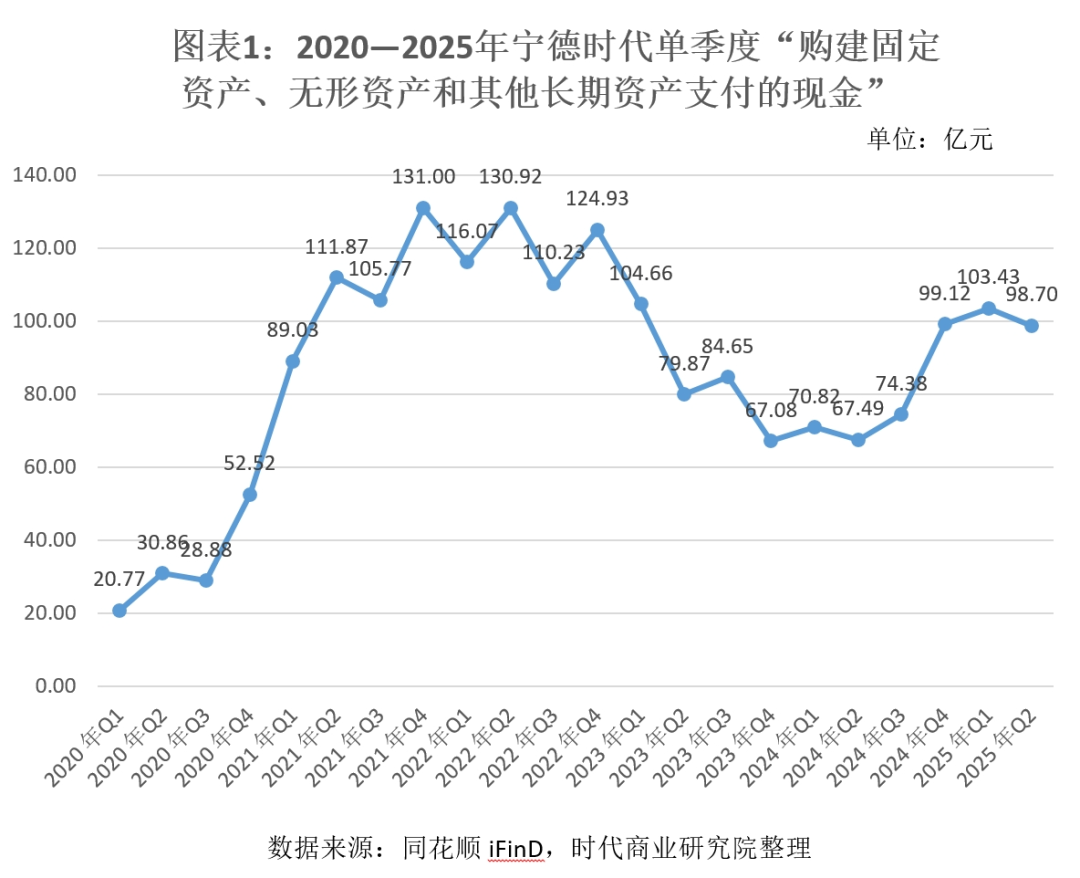

以寧德時代(300750.SZ)為例,在經歷一年多的下滑后,2024年第三季度,寧德時代「購建固定資產、無形資產和其他長期資產支付的現金」開始回升;2024年第四季度更是達到99.12億元,環比增長33.3%,同比增長47.8%。

龍頭重回擴產也與未來預期有關。鋰電行業儘管經歷了階段性產能過剩,但仍維持中高速增長。高工產業研究院(GGII)數據顯示,今年上半年全球新能源汽車累計銷售877.6萬輛,同比增長29%,全球動力電池裝機量約465.9GWh,同比增長35%。我國增速略高於全球,今年上半年我國新能源汽車銷售約567.4輛,同比增長33%;動力電池裝機量約288.1GWh,同比增長44%。

疊加儲能高速增長,GGII數據顯示,2025上半年中國儲能電池出貨量 265GWh,同比增長 128%。未來優質且低成本的電池產能仍不足。

龍頭企業雖然重回擴產周期,但以寧德時代為例,其擴產力度(購建固定資產、無形資產和其他長期資產支付的現金)距離2021—2022年的高峰仍有距離,預計回暖具有一定持續性,但仍難以企及此前的高度。

固態電池的擴產節奏或成為此輪鋰電設備業績回暖持續性的關鍵。

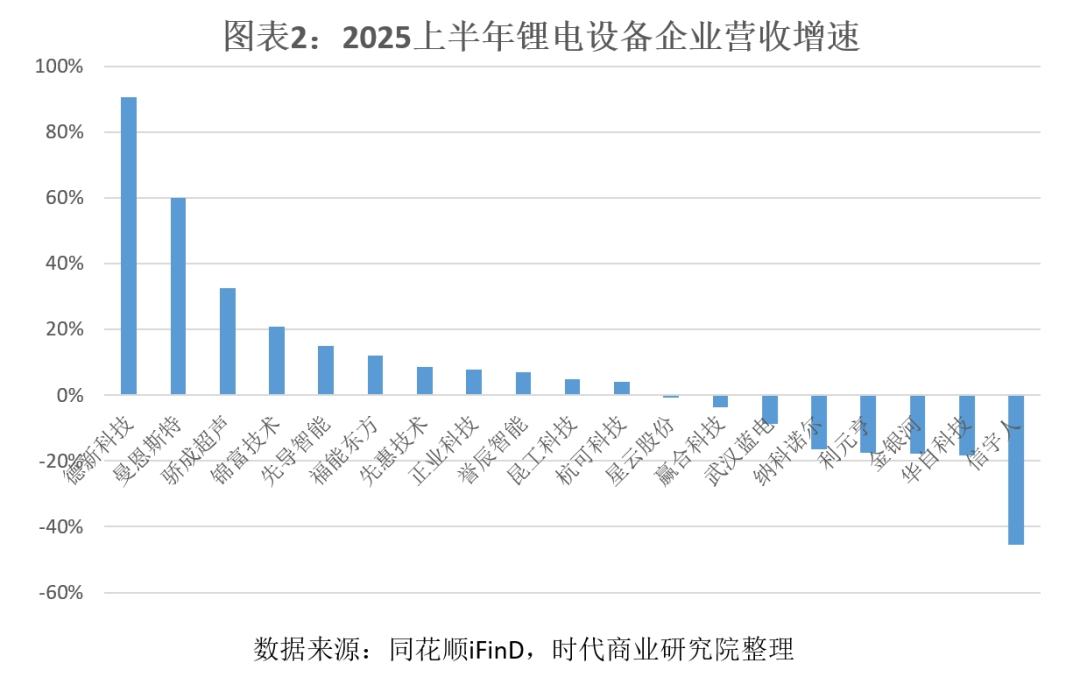

從內部來看,上半年鋰電設備企業業績明顯分化。其中11家實現營收正增長,8家負增長,佔比42%,並非所有企業都受益於此次下游擴產潮,部分企業仍未走出此前行業下行的影響。

毛利率的下行則説明行業競爭烈度仍較高。今年上半年,19家鋰電設備上市公司平均毛利率為26.2%,同比減少2.7個百分點;其中12家出現毛利率下滑,佔比63.2%。

固態電池設備預計帶來一倍以上增量

部分鋰電設備企業近期股價上漲與固態電池量產預期有關。今年已有多家下游鋰電企業宣佈固態電池進入中試階段,包括寧德時代、億緯鋰能(300014.SZ)、國軒高科(002074.SZ)、孚能科技(588567.SH)等。

多家龍頭規劃在后續兩年小規模量產。其中豐田計劃2026 年實現全固態電池小批量試產,2030 年后將大規模生產;比亞迪(002594.SZ)預計2027年啟動示範裝車應用,2030 年后實現大規模商業化落地;寧德時代則宣佈 2027 年實現固態電池小規模量產。

固態電池量產時間逐漸明確,賣鏟子的鋰電設備企業有望率先受益。相較於此,外界更關心的是固態電池量產能給設備企業帶來多少增量市場。

由於固態電解質取代了液態電解液和隔膜,固態電池產線與液態電池差異較大,需要新增多類設備。

電池生產可分為前、中、后段工藝,與液態電池產線相比,在前段工序中,固態電池主要新增干法電極和固態電解質膜相關設備;在中段工序中由於疊片成主流工藝,主要新增等靜壓設備;在后段工藝中,由於高壓化成有助於消除界面空隙,增大有效接觸面積,固態電池產線需新增高壓化成設備。

中信建投證券測算,與傳統液態電池生產線相比,固態電池產線單GWh設備投資額較液態電池增加一倍以上,從1.2億~1.5億元提升至2.5億~3億元。而當前固態電池中試產線設備投資額甚至可達液態電池的4~5倍。

中信證券預計,到2030年,固態電池設備市場將增長至533億元,2026—2030年年均增速超過150%。EVTank則預計,隨着固態電池的產業化進程逐步推進,固態電池設備行業市場規模將顯著提升,預計到 2030 年全球固態電池設備市場規模將達到1079.4億元。

作為對比,2024年19家鋰電設備企業的合計營收為422.82億元,未來固態電池有望帶來一倍以上的增量空間。

從各企業佈局情況來看,興業證券研報顯示,先導智能、贏合科技(300457.SZ)、利元亨(688499.SH)、海目星(688559.SH)等企業的固態電池設備佈局較為全面。

不過,對於固態電池的量產進度及帶來的設備空間也不宜過於樂觀。從當前趨勢來看,固態電池或率先在3C消費電子、eVTOL(電動垂直起降飛行器)、人形機器人等價格敏感度相對較低的市場普及,但這些市場的規模相對較小;而因成本問題,其在市場空間更大的動力電池應用仍有距離,未來幾年帶來的增量空間或相對有限。

(全文2067字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?