熱門資訊> 正文

讀懂IPO|恆坤新材過半盈利依賴引進業務,房屋建築物暴增超5倍,前「二股東」出資合法性存疑

2025-09-20 07:55

本文來源:時代商業研究院 作者:彭元重

來源|時代商業研究院

作者|彭元重

二次上會后獲註冊批文,廈門恆坤新材料科技股份有限公司(下稱「恆坤新材」)成色如何?

上交所官網顯示,2025年9月12日,恆坤新材IPO審覈狀態變更為註冊生效,擬登陸科創板,募資將用於集成電路前驅體、集成電路用先進材料兩大擴產項目。

時代商業研究院注意到,在業務從引進轉型自產的過渡期間,近年來恆坤新材業績「增收不增利」的特徵顯著。為加快自產業務發展,2022—2024年(下稱「報告期」),恆坤新材在工廠建設上投入大量資金,其房屋及建築物原值、機器設備及倉儲設備原值大幅增長,但產能提升卻相對緩慢,且部分在建工程的信披值得關注。

此外,申報IPO同年(2024年),恆坤新材第二大股東發生變更。其前第二大股東因涉開設賭場罪,持有的恆坤新材股權遭司法凍結並劃轉,此外,恆坤新材實控人配偶或曾與這名二股東存在商業關聯。

9月15日、19日,就土建投資必要性、信披準確性、前第二大股東出資合法性等相關問題,時代商業研究院向恆坤新材發送郵件並嘗試致電詢問。但截至發稿,該公司尚未回覆相關問題。

超六成盈利靠引進業務,供應商合作終止致增收不增利

招股書顯示,恆坤新材主要從事光刻材料和前驅體材料的研發、生產和銷售,主要產品包括SOC、BARC、i-Line、KrF、ArF等光刻材料和TEOS等前驅體材料,廣泛應用於12英寸集成電路晶圓製造各類工藝。

從產品類別上看,恆坤新材產品主要分為自產產品、引進產品兩大類,報告期各期自產產品的營收佔比分別為38.94%、52.72%、63.77%;引進產品收入佔比分別為61.06%、47.28%、36.23%。

與收入結構不同的是,雖然自產產品在營收上逐步佔據主要地位,但在利潤貢獻層面,引進產品依舊是恆坤新材最核心的利潤來源。

招股書顯示,報告期各期,恆坤新材引進產品的毛利佔比分別為82.05%、74.42%、65.86%,始終保持在65%以上,是其盈利的主要來源。

需要注意的是,從引進產品這一業務模式來看,恆坤新材更接近「中間商」角色。

招股書顯示,恆坤新材引進產品包括光刻材料、前驅體材料、電子特氣及其他濕電子化學品等。其中,前驅體材料、電子特氣及其他濕電子化學品屬於相對標準化的產品,恆坤新材根據客户需求,與境外供應商對接產品引進;光刻材料屬於高度定製化產品,即在恆坤新材幫助供應商完成產品導入前,供應商並不存在無需改良調整即可直接銷售的成熟產品。

換言之,在引進產品業務中,恆坤新材作為中間商,主要負責向客户送樣、測試以及驗證,並不涉及產品的生產環節。

除了盈利依賴引進業務,恆坤新材還高度依賴核心客户。

招股書顯示,報告期各期,恆坤新材來自前五大客户的銷售收入分別為3.15億元、3.53億元、5.25億元,佔主營業務收入的比例分別達99.22%、97.92%、97.20%。其中,恆坤新材向第一大客户A1的銷售佔比分別為72.35%、66.47%、64.07%,對其存在較大依賴。

依賴引進產品業務與大客户,或讓恆坤新材的業績存在一定的波動風險。

招股書顯示,2025年上半年,恆坤新材營收同比增長23.74%,利潤總額、淨利潤較卻減少895.76萬元、251.87萬元,同比降幅分別為16.76%、5.71%,主要原因為受部分引進產品合作終止的影響,引進業務毛利有所下降。

第二輪問詢回覆顯示,報告期內,恆坤新材向客户A1銷售的光刻材料(該產品引進自韓國SKMP)是重要利潤來源,這部分業務分別貢獻1.38億元、1.16億元、1.42億元銷售毛利,佔引進產品銷售毛利的比例分別為72.63%、69.28%、73.85%。

但在2025年年初,這一核心利潤來源「斷供」,恆坤新材不再向客户A1銷售引進SKMP的光刻材料,轉而由韓國SKMP直接向客户A1銷售相關光刻材料,繞開了恆坤新材這一中間環節。

在第二輪問詢回覆中,恆坤新材稱,受SKMP合作終止影響,2025年上半年,公司向客户A1銷售引進光刻材料的收入、毛利及在手訂單金額大幅下降,短期內對經營業績造成了不利影響。

恆坤新材也在招股書中表示,若未來公司與其他主要引進產品供應商合作終止或交易條件發生重大不利變化,則將導致引進產品銷售收入和毛利進一步下降,並對公司的經營產生不利影響。

而從業績預計情況來看,恆坤新材今年前三季度業績仍將受到合作終止的影響,維持增收不增利的趨勢。

招股書顯示,2025年前三季度恆坤新材預計營業收入同比增長12.48%~27.82%,歸母淨利潤同比減少11.48%~2.92%,扣非歸母淨利潤同比減少26.70%~17.73%,主要變動原因與2025年上半年相關變動原因一致。

大手筆投資自主研發產品,報告期內房屋建築物增長超5倍

事實上,恆坤新材或已意識到依賴引進產品的業務風險,其在招股書中明確表示充分認識到關鍵材料國產化應用的重要性與緊迫性,將自主研發產品作為公司重要戰略。

招股書顯示,為進一步推進自主生產的轉型戰略,報告期內,恆坤新材在包括漳州二期、安徽一期工程等在內的廠房建設及設備購置上投入大量資金。

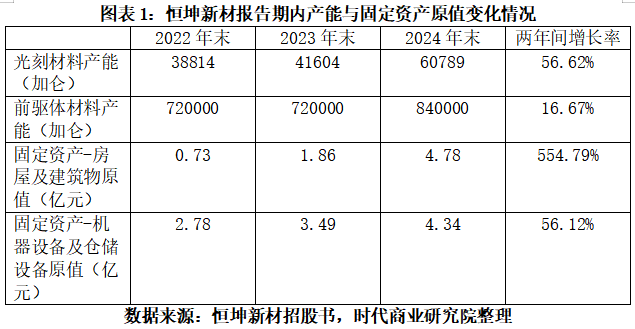

招股書顯示,恆坤新材固定資產中房屋及建築物原值由2022年的0.73億元大幅增長至2024年的4.78億元,增幅達554.79%;機器設備及倉儲設備原值由2022年的2.78億元大幅增長至2024年的4.34億元,增幅達56.12%。

不過,大額投資似乎並未給恆坤新材帶來產能上的飛躍。

招股書顯示,2022年末,恆坤新材以0.73億元的房屋及建築物原值、2.78億元的機器設備及倉儲設備原值就撐起了光刻材料3.88萬加侖、前驅體材料72萬加侖的產能。

然而招股書顯示,在大額投資過后,報告期的光刻材料總產能僅增長了56.62%,而前驅體材料的總產能更是僅增長了16.67%。

大幅投資廠房與產線建設卻未能帶來產能的有效提升,一定程度上説明恆坤新材在產能爬坡方面或面臨困難。

此外,招股書顯示,2024年末,除4.78億元的房屋及建築物原值外,恆坤新材在建工程-基建工程為0.53億元。

根據證監會官網的《公開發行證券的公司信息披露內容與格式準則第57號——招股説明書》第八十二條,發行人應披露對報告期經營活動、財務狀況或未來發展等具有重要影響的已履行、正在履行和將要履行的合同情況,包括合同當事人、合同標的、合同價款或報酬、履行期限、實際履行情況等,並分析對發行人的影響及存在的風險。

需要注意的是,對於上述新增的在建工程,其土建投資的供應商、建築面積、交易作價等情況,恆坤新材及保薦機構中信建投未在招股書中進行相關披露。

前第二大股東涉賭股權遭凍結,或曾與實控人配偶存商業合作

除信披合規問題外,恆坤新材還曾存在股權代持問題,且其前第二大股東的出資合法性問題同樣引人注目。

招股書顯示,2016年7月,呂俊欽與恆坤新材實控人易榮坤簽署《股份代持協議》,以1000萬元的對價受讓了易榮坤持有的250萬股恆坤新材股份,由易榮坤代持。2017年10月,經過勾陳資本(廈門)投資管理有限公司(下稱「勾陳資本」)運作,這250萬股股份才正式過户至呂俊欽名下。

2019年5月,李湘江以10元/股認購550.00萬股恆坤新材股份,其中483.29萬股股份的認購資金來源於呂俊欽關聯賬户,系呂俊欽委託李湘江代持。

至此,呂俊欽通過直接及代持方式,合計持有恆坤新材約19.55%的股份,成為恆坤新材彼時的第二大股東。

然而,招股書顯示,這名第二大股東的股權遭到司法凍結,並在2024年最終被全部劃轉。

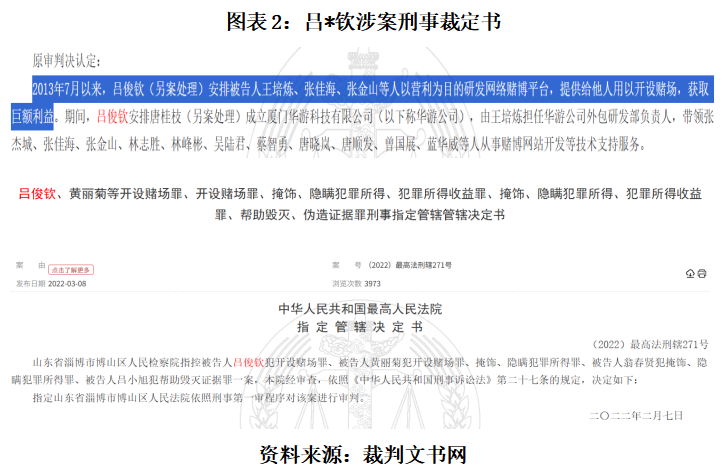

裁判文書網顯示,2013年7月以來,呂*欽安排多人以營利為目的研發網絡賭博平臺,提供給他人用以開設賭場,獲取鉅額利益。

2022年2月7日,最高人民法院指定管轄決定書披露,山東省淄博市博山區人民檢察院指控被告人呂*欽犯開設賭場罪一案,依照《中華人民共和國刑事訴訟法》第二十七條的規定,決定指定山東省淄博市博山區人民法院依照刑事第一審程序對該案進行審判。

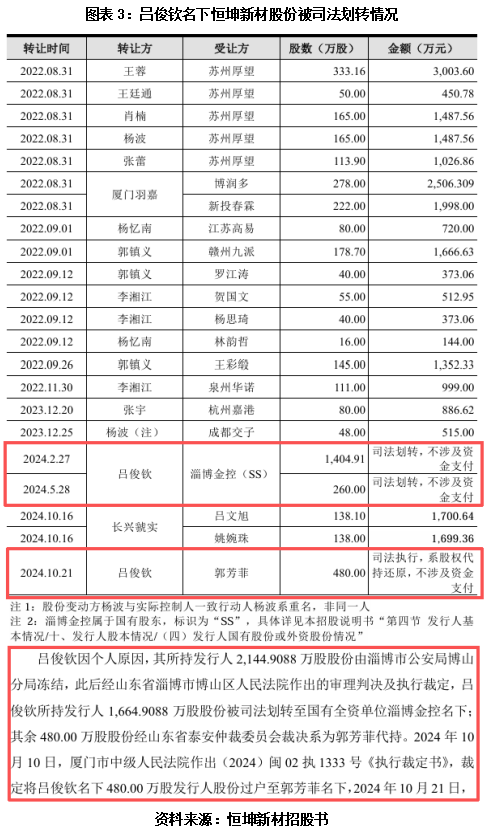

招股書顯示,呂俊欽名下的2144.9萬股恆坤新材股份由淄博市公安局博山分局凍結,此后經山東省淄博市博山區人民法院作出的審理判決及執行裁定被司法劃轉。

招股書顯示,其中1664.91萬股股份被司法劃轉至國有全資單位淄博金控(全稱淄博市財金控股集團有限公司)名下,后者因此成為恆坤新材現第二大股東;其余480萬股股份則經山東省泰安仲裁委員會裁決,確認系呂俊欽為郭芳菲代持,並最終還原郭芳菲名下。

需要注意的是,恆坤新材實控人易榮坤的配偶陳藝琴,或曾與呂俊欽存在商業合作關係。

天眼查顯示,陳藝琴曾於2015年在勾陳資本擔任監事一職,這一任職直至2021年10月才退出,而勾陳資本正是此前協助呂俊欽完成250萬股代持股權過户的關鍵主體。

不僅如此,2017年5月,陳藝琴還與勾陳資本一同入股廈門萬人投資有限公司(下稱「萬人投資」),而萬人投資實控人正是呂俊欽,2018年6月,陳藝琴悄然退出萬人投資股東行列。

關於恆坤新材實控人易榮坤的配偶陳藝琴是否曾在勾陳資本任職、是否入股並退出萬人投資以及呂俊欽此前出資的合法性等問題,時代商業研究院將繼續保持關注。

(全文3596字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?