A股十倍股勝宏科技,在今年8月正式向港交所主板遞交上市申請,摩根大通、中信建投國際、廣發證券(香港)為聯席保薦人。

從勝宏科技上市至今快10年,前期股價一直處在平穩上升的狀態,總漲幅較小,然而今年以來,公司彷彿乘坐火箭,從年初41.54元/股一路上漲到近期高點的355元/股,8個月間漲幅超過6倍。

從行業看,AI PCB產業不同於傳統PCB,沒有產能過剩的困境,產品單價也處於上漲通道,處於供不應求、量價齊升的階段。從公司看,勝宏科技是英偉達產業鏈中的核心PCB供應商,該地位和高端PCB的技術領先優勢,使公司近期的新增產能行為更像是在開啟印錢之路。

但一柱擎天的股價表現難免令人敬畏,而創始人及高管減持完了又定增的一系列操作更令中小股東軍心難定。從來時路看,公司股價上漲並非無憑無據,但也正因為強硬的上漲力度,公司背后的隱憂也需要考慮到位。

一、 業績驅動股價

勝宏科技是全球領先的人工智能及高性能計算PCB供應商,具備100層以上高多層板製造能力,也是全球少數實現6階24層HDI產品大規模生產,及8階28層HDI與16層任意互聯HDI技術能力的企業。

根據弗若斯特沙利文的資料,以2025年第一季度人工智能及高性能算力PCB收入規模計,公司市場份額位居全球第一,核心應用涵蓋AI算力卡、服務器、AI服務器、數據中心交換機、通用基板等關鍵設備。

2023年,公司切入英偉達的H系列AI加速卡,並於2024年Q4通過GPU200認證,在2025年成為英偉達Tier1供應商。今年一季度,勝宏科技AI 服務器 PCB 業務中來自英偉達的訂單佔比超過70%、市場份額超50%,成為英偉達全球AI產業鏈核心夥伴。

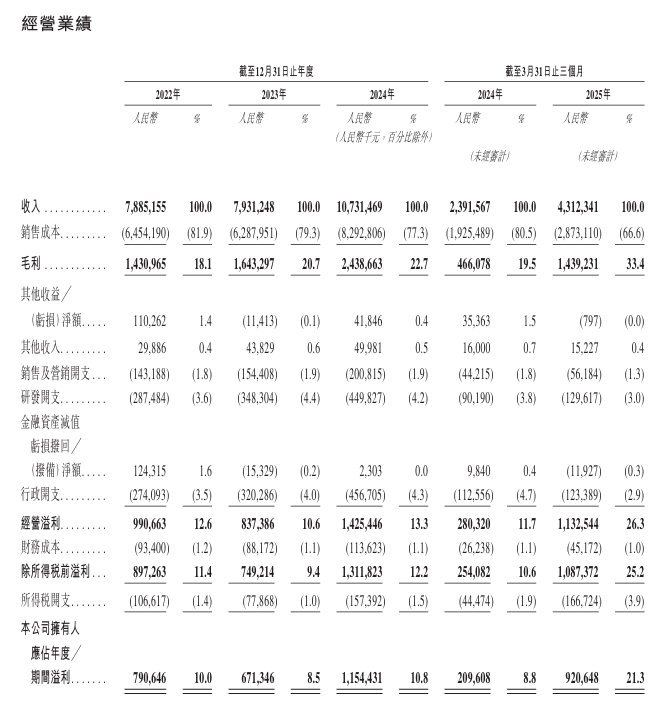

在通過認證之前,公司業績平平,其利潤增速未迎來質的跨越。但在通過驗證的2024年,公司營業收入為107.31億元,同比增長35.3%;淨利潤為11.54億元,同比大幅增長72%。2025年上半年,增長勢頭延續,營業收入90.31億元,同比增長86%;淨利潤達21.43億元,同比大增366.89%。

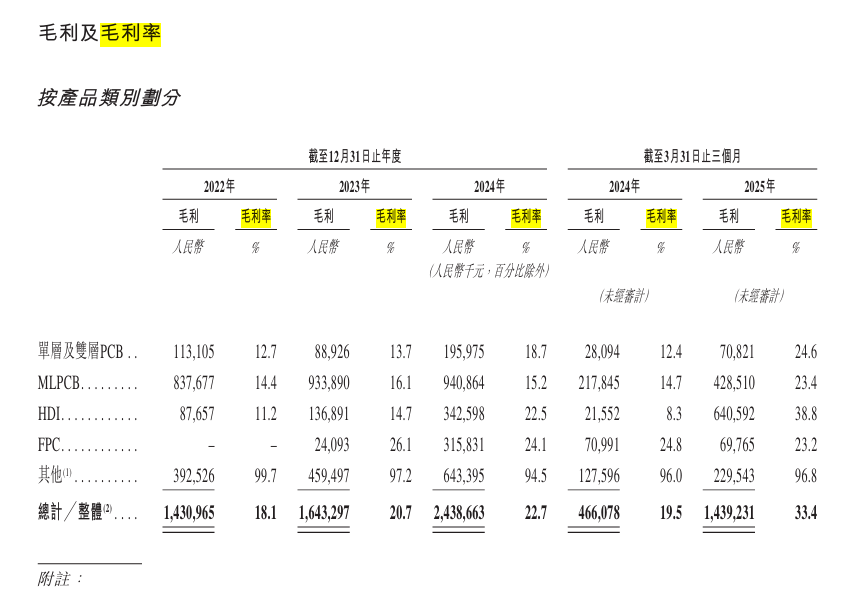

與此同時,盈利能力更是顯著提升。2022年-2024年,毛利率分別為18.1%、20.7%、22.7%,2025年H1進一步上升至36.2%。同期,淨利率分別為10.0%、8.5%、10.8%,2025年H1躍升至23.7%。

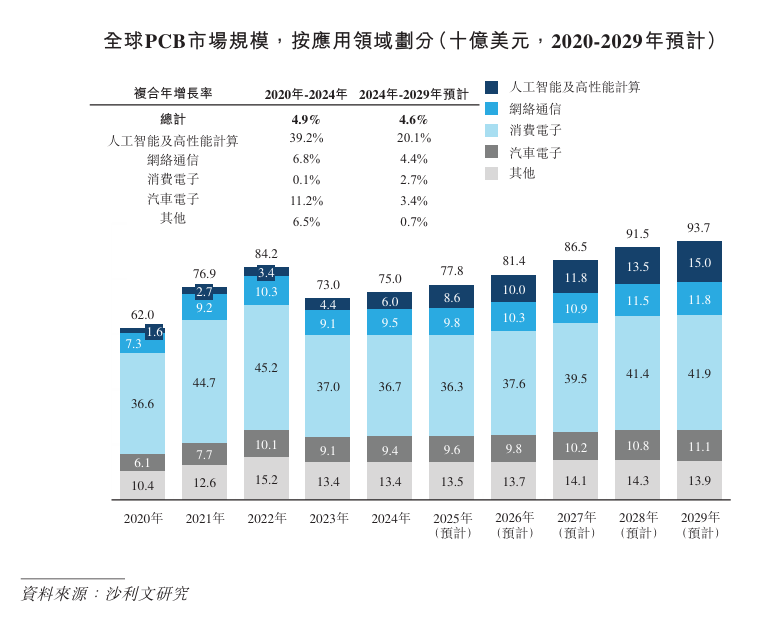

但從整體行業來看,PCB並非一個全面繁榮的市場。

以銷售收入計,全球PCB市場規模從2020年的620億美元增長至2024年的750億 美元,2020年至2024年期間的複合年增長率為4.9%。其中只有人工智能及高性能細分市場增速為雙位數,達到39.2%。

未來市場預期增速也是人工智能及高性能市場的最高。2024年,全球人工智能服務器出貨量達200萬台,預計2029年將增至540萬台,2024至2029年的年複合增長率達21.7%。對數據中心及高性能計算設備的持續旺盛的需求,為PCB市場提供長期穩定增長動力。

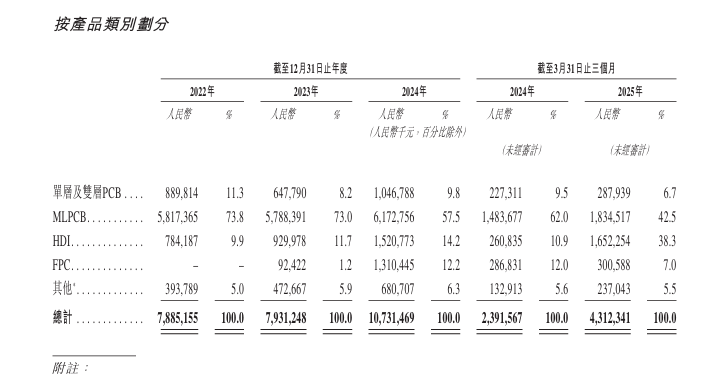

勝宏科技的業績表現脱離行業而獨自優秀,靠的就是貼近高性能計算需求的產品結構。按產品劃分,MLPCB和HDI(高密度互連板)是其主要收入來源,其中HDI增速最快。更重要的是,該產品的毛利率在今年Q1達到38.8%,遠高於其余主營產品。HDI不僅在營收中的比重越來越大,也逐漸成為貢獻利潤的絕對力量之一。

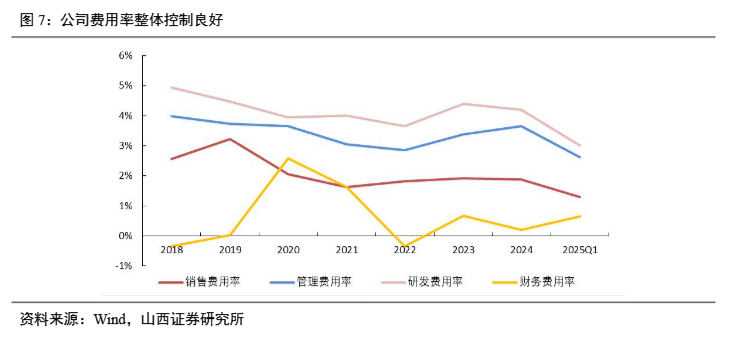

產品結構優化使得勝宏盈利能力顯著增長,與此同時,公司自身費用率控制良好,這在高速發展的企業中是罕見的。

儘管,截至8月中旬我國PCB行業內股價漲幅超過100%的企業數量已近20家。其它家我不清楚,但勝宏科技絕對漲得有理有據。

業績增速實現超行業表現是公司股價一飛沖天的基礎,而市場對其產品在英偉達這一大客户帶領下供不應求的預期是完成其價值重估的中堅力量。最重要的是,在這一高速發展的行業中,公司具備的技術優勢,使其地位短期內無法被競爭對手動搖。

二、 技術優勢塑造競爭壁壘

HDI是PCB高密度化先進技術的體現,具有高密度互連、高頻高速、高穩定性等顯著優勢。2019年,勝宏科技成立了HDI事業部,這份前瞻性的策略當年便為公司拿下全球該細分市場約40%的份額。

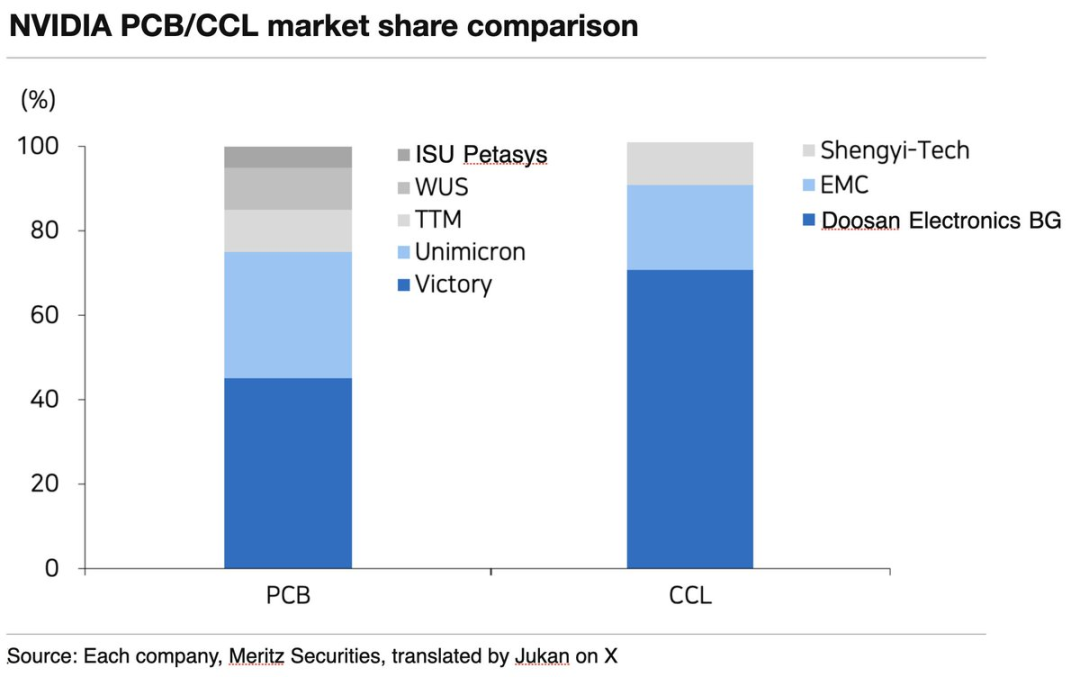

從競爭格局來看,英偉達 PCB 的供應商中勝宏(victory)佔了 45% 的份額,滬電股份佔 10%。

從技術劃分來看,滬電股份的優勢產品是高多層板,和HDI是兩種不同類型的PCB。簡單來説,高多層板的技術難度相對較低,成本不高。層數越多本事就越大,可以粗俗的理解為考驗的是一個「疊樂高」的技術。

而HDI的技術難度相對更高,成本也更高,層數不僅考驗高度更存在密度要求,可以粗俗的理解為考驗的是一個「拼高達」的技術。

現階段,在成本導向下以勝宏科技為代表的HDI和以滬電為代表的高多層板PCB不是替代而是並行關係,但前提是勝宏科技本就佔據更多份額,一步先,步步先,即使協同增長公司也能維持領先地位。

此外,公司的HDI良率達80%以上,遠超行業平均的50%,並進一步向90%進階。這不僅使得公司利潤水平大幅提升,也奠定了其客户產業鏈中一供的地位。技術的先發優勢讓勝宏科技建立起暫時無法被撼動的壁壘,和英偉達的合作也顯然處於甜蜜期。

但也需要注意公司收入高度依賴單一客户的單一產品風險。

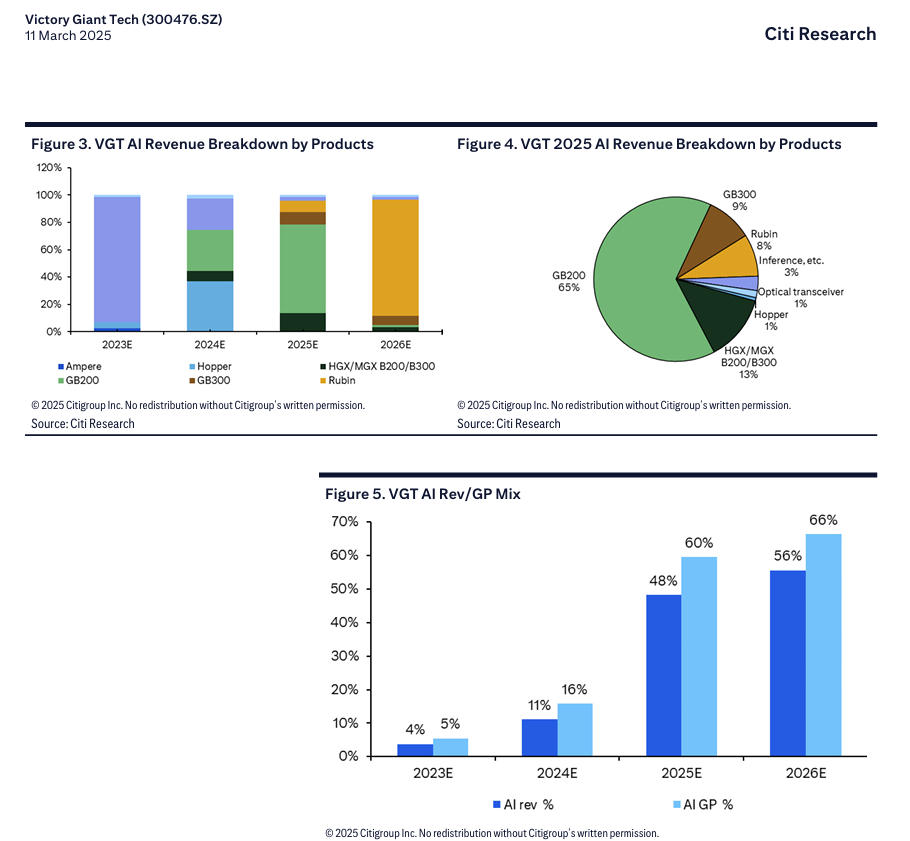

從下圖來看,公司業績表現尤其是利潤增速高度依賴單一產品爆發,其 AI 業務幾乎每個階段都高度集中在一個產品上,2022 年是Ampreo,現在是GB200,未來估計就是GB300或Rubin。這種隨下游技術迭代升級而產生核心收益的特徵,就存在較大因產品迭代不及預期而引發的風險。

更重要的是,公司股價在不到兩年的時間就創造了累積近18倍的漲幅,即使你不是老登不買白酒,也應該心存敬畏,謹慎追高。

三、 追高需謹慎

勝宏科技的股價明顯已經來到一個階段高位,根據公司自身預期2026年150億元的淨利潤來算,給予合理20倍PE,對應市值就是3000億元,對比現在已沒有太大上漲空間。若未來兩年業績能維持快速增長,則當前估值具備一定合理性;但一旦增速放緩,下跌風險將明顯加大。

且計算器已經按到明年的業績,時間越長不確定性就越大,不少資金在此期間更偏向觀望或者流向其他彈性更大的標的,短期來看公司股價上漲阻力較大。

此外,在IPO前夕,公司多位高管已經密集減持套現。5月,創始人陳濤及其夫人共計套現約16.94億元;到8月初,又有5名高管成員,計劃減持237.12萬股,套現約4.5億元。短短3個月,創始人及高管團隊累計套現超21億元。

與此同時,為擴張產能,公司又進行新一輪定增,募集19億元,加碼越南和泰國兩個項目。加上赴港IPO擬募資10億美元(約合人民幣72億元),勝宏科技今年籌劃的融資規模,合計超過90億。

這對於截至今年上半年,資產負債率達53.77%,長短債合計超38.96億,現金不到12億的勝宏來説,算得上及時雨。但在積極推進融資、股價上升的關鍵時期,公司高管及大股東頻頻出手減持,多多少少沒太重視中小股東利益。

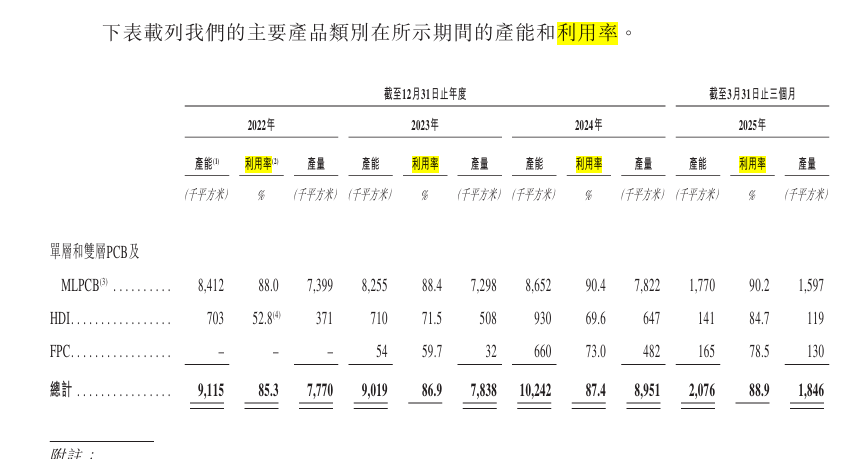

此外,儘管公司產能利用率目前處於高水平且積極擴產也證明了產品的供不應求,但行業內產品迭代的速度同樣驚人,以前是4-5年PCB產品換一代,現在不到兩年就換一代。前期激進的擴張就有可能為后期的成本累積埋下隱患,在業績不及預期時嚴重拖累利潤。

當然,在牛市情緒下,大家都會寬容些。港股IPO定價可能是勝宏科技下一個催化劑,參考定增折價發行並被迅速搶購一空的架勢來看,市場可能預期公司港股IPO也會折價發行,大家都等着撿更便宜的籌碼。

畢竟在當前的港股市場,純正的英偉達概念股本就不多的,類似勝宏科技這種業績質量和技術都具備優勢的更是稀少。

結語

不得不説,勝宏科技的商業佈局很是精湛,短時間內就實現高階HDI技術的量產和良率爬升,抓住了這波最大的風口。激進的技術卡位也成功使其和頭部客户進一步深度綁定,攬下很長一段時間的榮華富貴。

這種策略爆發力強,但同時也伴隨着對單一客户依賴度高、需要持續高強度資本開支、技術迭代快需不斷研發跟進的風險和壓力。對於投資者來説,已持有的,倉位已經不宜過重,還沒買的那就再想想吧。