熱門資訊> 正文

佔據全球90%產能的我國稀土產業,如何實現供給端的「二次進化」?

2025-09-19 17:06

每當我們提及國內某個行業產能在全球範圍內首屈一指、佔據主導時,一方面我們自豪於國內製造業的發達,而另一方面,我們也會多出一重擔心:這個行業是否存在產能過剩的風險?

當前,中國的稀土行業在全球範圍內佔據了69%的冶煉分離產能以及90%以上的精加工產能。從中期來看,我國稀土產業在全球貿易格局中的主導地位大概率將會延續。同時,在成為世界第一之后,我國稀土產業供給側升級優化的努力從未停歇。2025年8月,《稀土開採和稀土冶煉分離總量調控管理暫行辦法》正式發佈,為稀土產業供給端的「二次進化」鋪平了道路。

當前,稀土產業從盈利端看,處於商品價格走強+企業業績走闊的高景氣周期中,而從估值角度,稀土配額趨緊且總量管控嚴格化+全球先進製造業成長周期貢獻需求增量+美債利率的大趨勢下,產業成長性預期得到了有力提振,A股稀土產業有望迎來盈利增長與估值擴張相呼應的雙擊機會。佈局稀土產業雙擊行情機遇,稀土ETF易方達(159715)管理+託管費率0.15%+0.05%/年,顯著低於掛鉤中證稀土產業指數的同類產品!

1.稀土本不稀有,但我國完備稀土產業鏈獨一無二,戰略價值彰顯

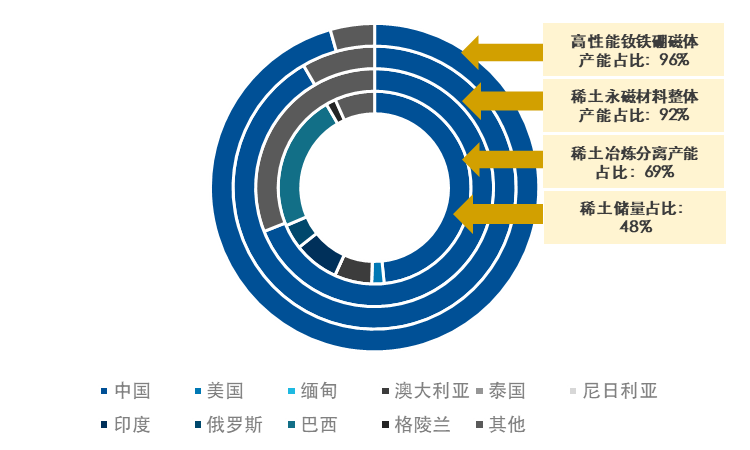

「稀土本不稀有」,從絕對量上來説,稀土元素在地殼中的總儲量其實相當可觀。雖然中國以約4400萬噸的儲量位居世界第一,佔據全球的探明稀土儲量的40%-50%,而其他國家如俄羅斯、美國、澳大利亞、巴西等也擁有相當規模的稀土資源。

圖:中國稀土產量稀土儲量佔比在40%-50%,而精加工產能佔比在90%以上

數據來源:Wind,華源證券,中信證券,USGC,弗若斯特沙利文

而我國稀土產業真正的優勢在於冶煉分離以及精深加工產能。2024年我國稀土產量高達27萬噸,佔全球總產量的69%。根據弗若斯特沙利文預測,2025全球稀土永磁產量31.02萬噸,其中燒結釹鐵硼產量29.67萬噸(佔比95.65%);中國稀土永磁產量28.42萬噸(佔全球產量的91.62%),其中燒結釹鐵硼產量27.18萬噸(佔比95.64%)。中國對全球稀土供給具有舉足輕重的影響,儘管近年來,為保障資源安全其他國家也在加大稀土開發力度,但海外新稀土礦在未來2-3年內較難形成實物量供應,中國在全球稀土供給格局中的優勢地位中期內不易撼動。

圖:23及24年全球範圍內稀土礦開採量及中國佔比情況

數據來源:Wind,華源證券,中信證券,USGC,弗若斯特沙利文

中國掌握全球稀土90%以上處理能力的核心在於技術領先的分離工藝+一體化協同系統+成熟工業集羣+低電價與冶金副產資源協同利用+政策集中控制能力。稀土冶煉特別是金屬電解環節耗電量極高(如還原金屬釹、鏑),同類項目若在歐美建設,電價往往是中國的數倍以上。中國尤其是內蒙古、四川等地擁有低成本水電/火電資源(<0.3–0.4元/kWh)。同時,中國稀土產業鏈與鋼鐵、有色冶金等重工業體系高度耦合,部分企業通過與鋼廠、電解鋁廠共建共享酸洗、電解、熱處理設施,實現副產物協同處理與綜合利用,從而進一步地壓縮了生成成本。

2.生產配額趨緊、總量管控趨嚴,供給約束助力產業良性發展

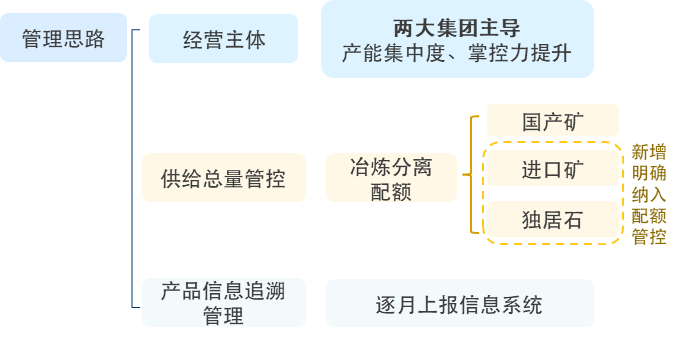

在成為世界第一之后,我國稀土產業正走在供給端的「二次進化」之路上。國內稀土行業在歷經幾輪治理整合后,供給集中度和國家把控力明顯提升。2025年8月,《稀土開採和稀土冶煉分離總量調控管理暫行辦法》正式發佈。按照稀土管理新規,把進口礦、獨居石精礦逐步納入到冶煉分離配額體系當中,在極大提升國內對稀土礦的把控力度的同時,也將提升對進口礦的掌控力。這意味着后續冶煉分離產能將更加集中於龍頭,中小企業利用進口礦物進行冶煉分離不再可行,將助推稀土產業產能加快整合。

圖:稀土管理條例加強進口礦、獨居石精礦的管控

數據來源:長江證券、《稀土開採和稀土冶煉分離總量調控管理暫行辦法》

同時,政策端也開始主動收縮供給以扭轉稀土價格低迷態勢。2024年以來稀土開採與冶煉分離配額由高增長轉向温和。2016-2023年,輕稀土開採配額從8.71萬噸增至23.59萬噸,CAGR為15.29%,2024年增速縮減至6.36%。稀土冶煉分離配額同步回落,管理限制加大,有望助力冶煉分離產能持續優化。

圖:稀土開採配額管理趨嚴、集中度提升、增速趨於温和

數據來源:Wind,工信部,中信建投,截至2024年12月31日

3.研發創新捷報頻傳,以技術優勢迎接先進製造業需求浪潮

2025-2030年,中國稀土行業將進入「技術主導、生態共生、全球競爭」的新周期。高端稀土功能材料國產化率將大幅提升,綠色冶煉技術普及率同步擴張,頭部企業通過技術創新與生態整合,有望成長為全球稀土技術標準制定者與解決方案領導者。

近期,內蒙古包頭市稀土新材料技術創新中心宣佈,國內首條稀土盤式電機智能示範線已在該中心正式建成並投產。該示範線推出的首款成熟產品為稀土永磁軸向磁通電機,其厚度僅6毫米,憑藉突破性的高性能受到行業廣泛關注。該稀土永磁軸向磁通電機功率為3瓦,較同類產品體積鋭減60%,重量降低80%,卻擁有每分鍾4500—5500轉的額定轉速、約15毫牛·米的最大扭矩以及70%以上的最高效率,堪稱「小身材大能量」的典範。此示範線的成功落地,意味着我國在高端稀土永磁電機的研發及產業化進程中取得了關鍵進展,為全球相關產業的競爭開闢了新的方向。此外,近期包鋼股份公佈已實現稀土耐磨鋼8至60毫米規格全覆蓋批量生產。稀土領域的研發實有望成為我國稀土產業新的「護城河」。

當前,稀土產業投資端短期與長期邏輯彼此呼應,構成共振利好:短期具備(1)價格端走旺與(2)2025Q3稀土產業有望延續景氣擴張,而長期則處於(3)稀土配額趨緊且國家隊稀土總量管控嚴格化+(4)先進製造產業貢獻需求增量+(5)國際經貿鬥爭環境下海外高定價催化,戰略價值彰顯的行業敍事之中。而正是這種短期與長期邏輯的齊備,分別對應着稀土產業的盈利增長與估值擴張,有望成為稀土產業雙擊行情機遇的有利條件。佈局稀土產業雙擊行情機遇,稀土ETF易方達(159715)管理+託管費率0.15%+0.05%/年,顯著低於掛鉤中證稀土產業指數的同類產品!

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意