熱門資訊> 正文

中信建投:港股對A股的優勢正在凸顯

2025-09-19 07:28

專題:增量資金持續入場 機構稱A股震盪上行趨勢未改

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信建投證券研究 文|黃文濤 何盛

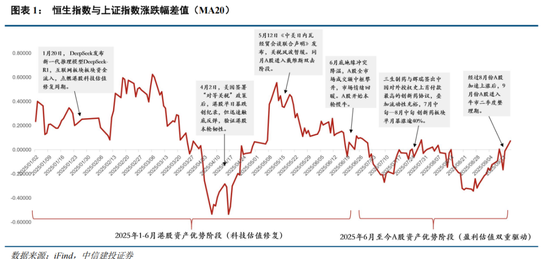

自6月底A股市場相比於港股市場整體表現更加優秀,指數突破924高點,成交額站上三萬億,資金一度形成了對A股全面牛市的預期,尤其是AI等板塊受到追捧,港股的關注度則較低。但進入9月以后,A股進入整理期,波動逐步放大,而內外部資金對於港股的關注度正在提高,我們認為后續一段時間港股對A股的優勢正在凸顯,對港股整體行情看多。

本輪港股長周期牛市自去年四季度確立,當前走到中段左右,目前1)流動性周期已經大約走到中段,后續1-2年基調整體上寬松。2)估值周期,港股經歷3年熊市后估值較低,目前連續修復一年多后估值來到中上分位。3)盈利周期目前剛剛從底部回升。目前主要的盈利修復集中在結構性景氣板塊。

美聯儲連續暫停降息,海外流動性緊縮成為港股最大壓力之一。而近兩月美國就業數據大幅低於市場預期,降息預期大幅提升,后續港股宏觀流動性有望得到快速緩解,有利於港股估值回升。

目前港股盈利增速主要依靠景氣板塊貢獻,盈利修復結構分化較明顯,受順周期板塊拖累,總體估值修復較慢。原材料業、醫療保健業、資訊科技業、非必需消費業,這些板塊行業盈利增速較高,提供主要利潤增量。同時地產、能源、綜合企業仍處於盈利受損階段,與景氣板塊形成明顯分化,導致整體港股估值修復較慢,我們可重點關注景氣板塊。

自623慢牛行情以來,於9月初連續三日下跌,出現第一次明顯周度調整,A股首次進入整理期。原因主要為前期交易過熱、交易結構集中度過高和風險偏好下滑。A股預計將在整理期震盪調整,港股景氣板塊催化或再次激發港股資產優勢。

香港金管局6月以來已7度承接港元沽盤,累計承接港元相當於5月流入熱錢的70%。預計隨美聯儲降息,港美利差明顯縮小下,短期再次觸及弱方保證概率不高,流動性緊張有所緩解。同時外資不斷上調港股市場及中國資產,外資有望持續流入。南向資金方面,阿里巴巴在其超預期財報下,多日成為南向資金第一淨流入股票。同時或是受A股進入整理期,風險有所上升,自八月份南向資金整體流入開始加速。內外資有望持續流入港股。

正處A股整理期,港股優勢凸顯,后續一段時間整體看多港股,可重點關注港股核心成長板塊,特別是互聯網、創新葯、新消費和科技板塊,還可關注紅利防禦性配置。

引言

今年1月港股由於DeepSeek-R1橫空出世開啟科技板塊價值重估,除4月受特朗普關税衝擊影響較大外,本輪行情基本持續至6月對A股保持優勢。而至6月底巴以衝突等地緣衝突降温,疊加A股已進入估值盈利雙擊階段,A股成交額中樞攀升,逐步形成全面牛市預期,后轉換為A股優勢期。

自6月底A股市場相比於港股市場整體表現更加優秀,指數突破924高點,成交額站上三萬億,資金一度形成了對A股全面牛市的預期,尤其是AI等板塊受到追捧,港股的關注度則較低。但進入9月以后,A股進入整理期,波動逐步放大,而內外部資金對於港股的關注度正在提高,我們認為后續一段時間港股對A股的優勢正在凸顯。

本輪港股牛市行至中段

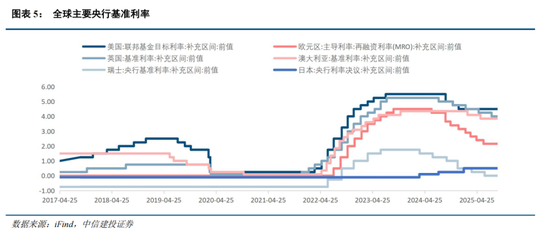

2024年9月24日,中國人民銀行、國家金融監督管理總局、中國證監會主要負責人聯合召開新聞發佈會,公佈了多項重磅金融政策,點燃市場做多熱情,推動港股與A股同時上演「飆升」行情。同時9月美聯儲超預期降息50個基點至4.75%-5.00%,開啟降息周期,從而推動港股於四季度進入牛市。目前港股長周期牛市正處於中段左右,三大周期性因素中流動性周期目前最領先,估值周期也已經顯著啟動,盈利周期目前還剛剛啟動,以結構性行業景氣修復為主。

流動性周期:降息周期行至中段,將迎來寬松

本輪流動性周期已經從2023年中隨着全球七大央行降息周期的開啟走出低谷,但隨美聯儲連續降息三次,累計降息100bp后暫緩降息,從2025年初至7月底,美聯儲連續5次維持利率不變,客觀阻礙了流動性周期的行進,隨着美聯儲降息預期的重啟,我們認為當前降息周期大約走到中段,后續1-2年整體基調上還應處於寬松階段。

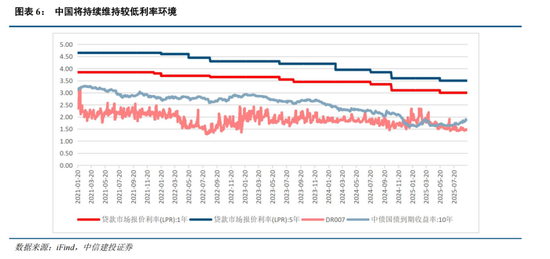

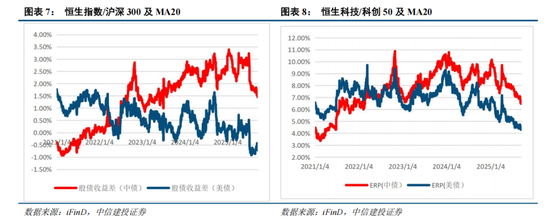

由於國內基本面復甦較緩,國內利率預計將繼續在一段時期維持較低利率,這為港股紅利板塊提升較多吸引力。雖然近期港股股債收益差及ERP均有不同程度下滑,但由於國內較低利率環境,其中債差值仍相對於美債差值收益率更高,且處於歷史較高位置,紅利板塊預計將持續吸引南向資金配置。

估值周期:近一年修復后,整體估值來到中上分位

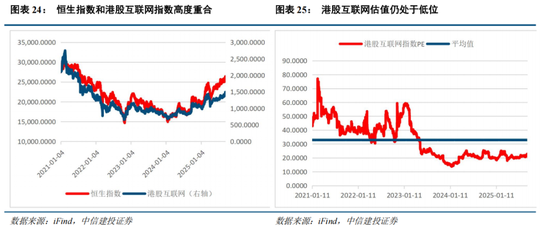

港股估值經歷了長達三年的熊市之后處於歷史較低水平,但經過2024年四季度開始的港股重估牛,估值持續回升,目前主要寬基指數如恆生指數和恆生科技均已回到十年平均線上方。其中恆生科技憑藉AI、創新葯和互聯網等景氣板塊連續推動,其市盈率已經突破歷史新高。

從港股主要行業板塊來看,目前PB分位數較高的板塊有工業製品業、原材料、能源業和醫療保健業,而公用事業及地產PB處於較低水平。港股互聯網所在的資訊科技業及新消費所在的非必需消費PB分位數仍存在上升空間,景氣板塊的估值修復有望持續帶動港股整體估值。

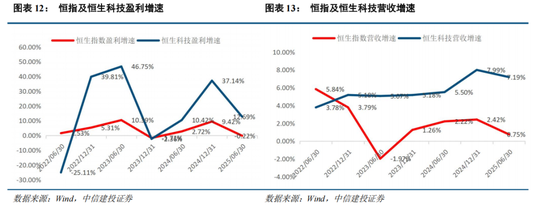

盈利周期:盈利修復主要集中在結構性景氣板塊

港股盈利周期目前剛剛從底部回升,整體盈利增速有限。由於國內經濟目前仍然處於政策發力但是起色偏弱的狀態,因此港股整體的盈利修復節奏較難提速,目前主要的盈利修復集中在結構性景氣板塊,特別是AI、互聯網、創新葯等恆生科技成分,因此恆生科技盈利及營收增速均較高於恆生指數。

美聯儲大概率重回降息周期,港股宏觀流動性再度恢復

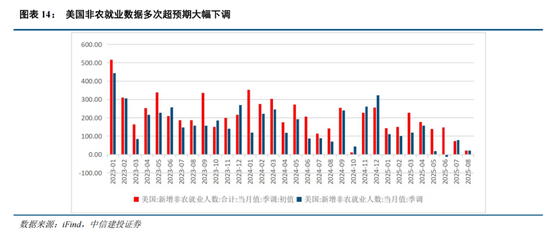

自進入2025年,美聯儲憑藉高通脹及較優就業數據連續5次暫停降息,海外流動性緊縮成為港股最大壓力之一。而近兩月美國勞工部就業數據大幅低於市場預期且頻頻大幅下調歷史數據,伴隨多位美聯儲官員鴿派發聲,美聯儲降息預期大幅提升,后續一段時間港股的宏觀流動性有望得到快速緩解。

美國經濟數據下滑嚴重,或重啟降息周期

美國勞工部9月5日公佈的數據顯示,美國8月份失業率較上月增加0.1個百分點升至4.3%,創下近四年來的新高。8月份美國非農就業人數僅增加2.2萬,遠低於市場預計的7.5萬。同時將6月份就業崗位下修為減少1.3萬個,這是自2020年12月以來的首次下降。

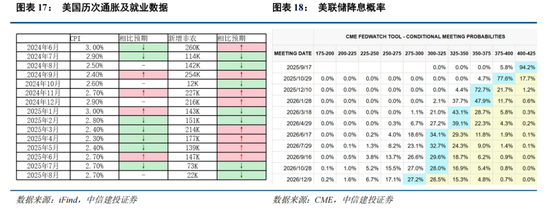

美國8月PPI環比意外下降0.1%,市場預期為增長0.3%,前值為增長0.7%,PPI同比僅增長2.6%,市場預期為3.3%,前值為3.1%;8月CPI同比上漲2.9%,雖較前值2.7%有所提升,但符合市場預期。整體通脹水平並未超出市場預期,疊加連續兩月超預期下滑的勞動力數據,為接下來美聯儲再啟降息打開政策空間。

美聯儲即將重回降息周期,港股有望承接流動性外溢

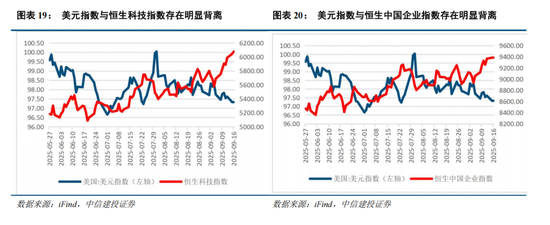

根據CME觀察最新數據,美聯儲於9月降息至少25個bp,年內共降息75bp的概率較大。美聯儲降息、美元走弱、海外資金流動性寬裕后,港股市場有望承接一部分流動性外溢,恆生科技、恆生中國企業指數等港股寬基指數表現與美元指數走勢關係密切。今年以來美元指數走弱階段,有色、創新葯、互聯網等方向對此反應較為靈敏。港股指數有望在美元流動性外溢下進一步抬升。

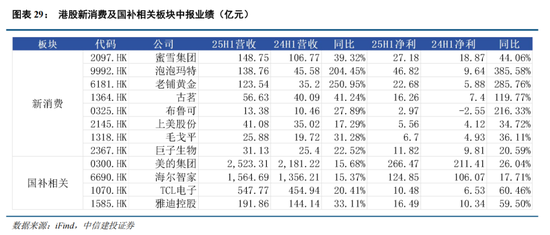

中報顯示港股核心景氣板塊業績繼續高增

受順周期板塊拖累,總體估值修復較慢

目前港股盈利增速主要依靠景氣板塊貢獻,盈利修復結構分化較明顯,受順周期板塊拖累,總體估值修復較慢。從港股各板塊來看,2025年中期原材料業盈利修復速度可觀,提速最快,醫療保健業、資訊科技業、非必需消費業這些內含景氣板塊的行業盈利增速較高,雖然較上一期邊際有所放緩,但仍提供主要利潤增量。同時地產、能源、綜合企業仍處於盈利受損階段,與景氣板塊形成明顯分化,導致整體港股估值修復較慢。

高景氣板塊資金關注度高,盈利修復較快

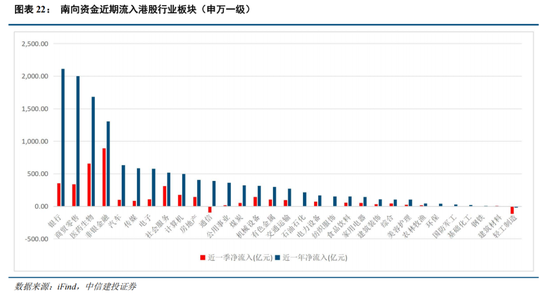

今年以來南向資金對港股市場的配置呈現出多元化特徵,既包括科技、新消費、創新葯等高成長性板塊,也包含高股息板塊作為防禦性配置。近一年資金流入最多的是銀行、非銀為代表的高股息紅利板塊,其次是以新消費為代表的商貿零售和創新葯為代表的醫藥生物,然后科技板塊尤其是新能源、TMT也受南向資金青睞。這些高成長性行業普遍具有景氣程度高,資金關注度高,中報盈利修復較快的特點。

港股各科技板塊龍頭業績亮眼,互聯網支撐恆指發力

中報期港股科技各板塊龍頭營收盈利雙增長,可重點關注各板塊核心資產。電子產業鏈普遍高增,小米集團營收連續五個季度同比高增超30%,汽車收入二季度達213億元人民幣,同比猛增234%,首次單季突破200億大關;AIoT生態業務二季度同比增長44.7%,智能家電業務二季度達387億元,同比增長44.7%。下半年小米電車業務及智能家電預計將持續發力,促進第二增長曲線成熟。

AI及機器人板塊,第四範式及商湯營收大增,且虧損大幅收窄;優必選教育智能機器人及智能機器人解決方案的營業收入增長 48.8%,達到 2.398 億元,其7月中標逾9000萬元人形機器人全球最大單,營收有望進一步擴張,同時第四範式作為港股AI龍頭臨近盈虧平衡點,有望在下半年首次盈利。

新能源車方面營收普遍擴張。根據Rho Motion數據,2025上半年全球新能源車銷量達910萬輛,同比增長28%,其中中國貢獻550萬輛,同比增長32%。小鵬虧損大幅收窄,零跑首次扭虧為盈,下半年反內卷出臺,龍頭車企盈利有望進一步改善。

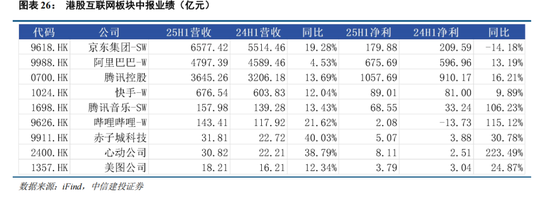

港股互聯網是支撐港股大盤的重要板塊,其指數大多數時間與恆生指數高度重合。互聯網中報業績營收利潤增長較快,較大體量企業如騰訊、京東營收均達兩位數增長,且騰訊利潤同比上漲16%左右,突破千億。阿里巴巴雖然整體營收增長率看似不高,但剔除已出售的高鑫零售和銀泰等業務的影響后,同口徑下的實際增長率約為10%。其中阿里雲營收增長26%至三年新高,過去四個季度阿里已在AI基礎設施及AI產品研發上累計投入超過1000億元,AI相關產品收入連續八個季度實現三位數同比增長,財報發出后,阿里巴巴股價飆升至近四年高點。

創新葯中報超預期,互聯網醫療轉向利潤兑現期

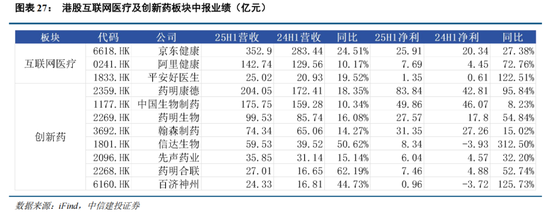

2025年中期,互聯網醫療及創新葯板塊表現超預期。其中互聯網醫療行業由過去燒錢擴張模式轉向注重提升盈利能力。京東健康及阿里健康主要藉助其各自即時零售業務板塊流量入口,有望在外賣市場擴張下獲取更多流量;平安好醫生依靠平安系大量B端客户醫險結合模式,盈利有望進一步增長。

創新葯方面,今年以來港股創新葯板塊大爆發,今年上半年License-out首付款和總金額分別達26億美元和600億美元,總金額已超越2024年全年總額,且多出37億美元,較去年上半年實現了129%的同比增長。另外,在交易數量上,今年上半年中國License-out交易數量達72筆,佔中國相關交易數量50%,為近5年最高。同時多家創新葯企迎來盈虧平衡點,如信達生物、百濟神州。信達生物上半年扭虧為盈產品銷售收入超50億元,減肥藥瑪仕度肽市場反饋較好;百濟神州產品收入增長得益於百悦澤(澤布替尼)等核心自研產品,百悦澤已穩居美國和全球BTK抑制劑市場第一位。

新消費業績爆發,國補持續發力

2025年上半年消費轉型升級和促內需政策助力下,新消費概念興起,至年中業績大增,預計下半年內需持續提振,新消費板塊熱度不減;今年8月第三批690億元支持消費品以舊換新的超長期特別國債資金已下達完畢,將於10月份按計劃下達第四批690億元資金,屆時將完成全年3000億元的下達計劃。家電板塊有望在國補催化下持續增長。

新消費中,泡泡瑪特、老鋪黃金等新消費龍頭營收盈利同比高增均超200%,布魯可上半年扭虧為盈;蜜雪冰城和古茗營收增長近40%;國產美粧消費替代趨勢持續,上美股份、毛戈平及鉅子生物等港股規模利潤雙增長,新消費整體業績正處於高速增長期。

A股正在進入牛市整理期,或激發港股資產優勢

自623慢牛行情以來,月線級別來看上證指數走過四連陽加速,最高達到3888點,之后於9月2日至9月4日連續三日下跌,上證綜指跌破20日均線。第一次出現的明顯周度調整,標誌着A股首次進入整理期。原因主要為前期交易過熱、交易結構集中度過高和風險偏好下滑。A股預計將在整理期震盪調整,港股景氣板塊催化或再次激發港股資產優勢。

A股進入整理期的原因

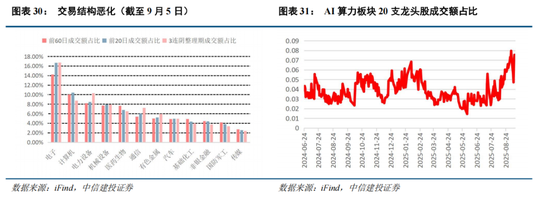

本周出現首次調整第一個原因是交易結構集中度過高。八月下旬以來資金顯著集中於AI、算力、光模塊、光通信等TMT板塊。因此本周計算機、電子等板塊出現集中的短期兑現后帶動指數調整。

第二個原因是風險偏好下滑。8月29日,上交所宣佈,根據指數規則決定調整科創50等指數樣本,於2025年9月12日收市后生效。寒武紀在科創50指數中的權重將面臨被動調整,從當前約15%的佔比降至10%。同時月初重要活動、美聯儲降息預期等利好已經或接近兑現,這些因素引發了市場風險偏好的短期下滑。

A

股進入整理期的覆盤

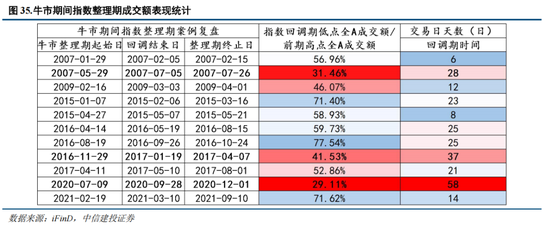

我們統計了11個牛市中指數整理行情,計算整理期上漲幅度與指數回調情況,獲得了以下結論。

前期「快牛」后的整理往往幅度大且時間短,前期「慢牛」后的整理往往幅度較小且時間長。我們認為指數前期攀升幅度過快時,后期指數多伴隨幅度較大時間較短的調整,而「慢牛」背景下,指數回調較為温和,整理期較長,指數呈現震盪修復趨勢。過往11個案例中,牛市中整理期的最大回撤為16%。當前期指數上漲比較穩健時,指數回撤幅度在7%-9%左右,整理時間在1-2個月左右。

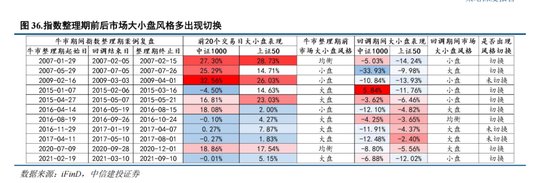

回調期較長時,指數最低點的成交額萎縮幅度相對較大。過往案例中,指數最低點/前期高點成交額的平均值為50%,而回調期較長時(2007.5.9、2016.11.29、2020.7.9),其成交額萎縮幅度往往更大,成交額多萎縮至前期高點的30%-40%左右。市場風格角度,統計大小盤指數表現,市場大小盤風格多出現切換。

市場表現出高低切換。按照整理期開始日前20日個股漲跌幅進行分組,由低到高進行分組排名,分別計算各分組中個股回調期間漲跌幅,前期表現較為優異的個股多調整幅度較大,而前期漲跌幅排名居后的個股在指數整理期表現出抗跌或補漲的特徵,我們認為在指數整理期市場出現一定高低切換。

外資和內資均已開始流入港股

弱方兑換保證暫時結束,外資近期看好港股及中國資產

今年5月初,港幣數度觸發7.75‘強方兑換保證’,共計流入1,294億港元。不過,在港美利差明顯下,港幣匯價兩個月間由強方走向弱方。港幣持續走弱,再度觸發7.85‘弱方兑換保證’,香港金管局7月31日凌晨斥資39.25億港幣進場護盤,6月以來,已7度承接港元沽盤,累計承接911.08億港元,相當於5月流入熱錢的70%。預計隨美聯儲降息,在港美利差明顯縮小下,短期再次觸及弱方保證概率不高,流動性緊張有所緩解。

近期,多家外資機構發佈對中國市場的觀點,普遍看好港股市場前景。高盛發佈研報,維持對中國股票「增持」立場。渣打銀行在《2025年下半年全球市場展望》中維持對中國股票的「超配」評級,摩根士丹利研報中表示,當前人工智能、半導體、人形機器人、新消費等熱點板塊的主要交易場所集中在港股和A股,投資者對中國市場的興趣達到前所未有的高度,或進一步催化外資流入港股。

南向資金流入港股加速

近期阿里巴巴發佈財報,其雲服務及AI業務大超預期,2025年9月1日至8日期間,內地投資者通過港股通對阿里巴巴持續保持大額淨買入,阿里巴巴連續六個交易日成為南向資金第一淨流入股票。僅六個交易日,港股通淨買入金額已達到186.93億港元。同時或是受A股進入整理期,風險有所上升,自八月份南向資金整體流入開始加速。

(1)地緣政治風險。如果中美關係管理不善,可能導致中美之間在政治、軍事、科技、外交領域的對抗加劇。同時俄烏衝突、中東問題等地緣熱點可能面臨惡化的風險,如果發生危機則可能對市場造成不利影響。

(2)海外美聯儲緊縮程度超預期。如果美國經濟持續保持韌性,勞動力市場、零售等經濟數據表現亮眼,那麼美國衰退風險或將面臨重估,同時通脹風險也將面臨反彈,美聯儲緊縮抗通脹之路繼續,全球流動性寬松不及預期,國內權益市場分母端難免也將承壓。

(3)國內經濟復甦或穩增長政策實施效果不及預期。如果后續國內地產銷售、投資等數據迟迟難以恢復,長期積累的城投償債風險面臨發酵,經濟復甦最終證偽,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 達成共識!伊朗劃定兩條霍爾木茲航道,美、布油均跌超3%;大摩看多黃金年內衝上5200美元,預計今年至少降息一次

恆科重奪5000點,半導體領銜狂飆!機構喊話「二季度反彈窗口已至」,5月十大金股搶先睇

5月7日外盤頭條:特朗普稱美伊「很可能」達成協議 伊朗稱還在審閲美方提案 Anthropic與SpaceX簽署算力協議

美股機會日報 | 美伊逼近達成停戰備忘錄!美油暴跌12%失守90美元,納指期貨漲超1.5%;績優股狂歡!AMD大漲20%,超微電腦漲超15%

華盛早報 | 重大進展!特朗普暫停「自由計劃」行動;績優股狂漲!超微電腦漲超19%,AMD漲超16%

5月6日外盤頭條:特朗普政府加強人工智能監管 美國SEC醖釀新提案 英特爾大漲 多家大型出版商起訴Meta

美股機會日報 | 停火協議仍有效?特朗普「刻意淡化」襲擊后果,三大期指小幅上漲;牛市已來?比特幣突破8.1萬美元新高,Circle、Coinbase漲超3%

蘋果考慮讓英特爾、三星代工設備處理器