熱門資訊> 正文

讀懂IPO|科馬材料昔日支柱產品停產,控股股東及其「空殼」小貸曾「輸血」施工方,工程低價中標后卻加價近10%

2025-09-18 20:12

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

8月26日,浙江科馬摩擦材料股份有限公司(下稱「科馬材料」)提交註冊,擬於北交所上市。

招股書顯示,科馬材料的主營業務為乾式摩擦片及濕式紙基摩擦片的研發、生產及銷售,此次IPO擬募資2.06億元用於乾式擠浸環保型離合器摩擦材料技改項目和研發中心升級項目。

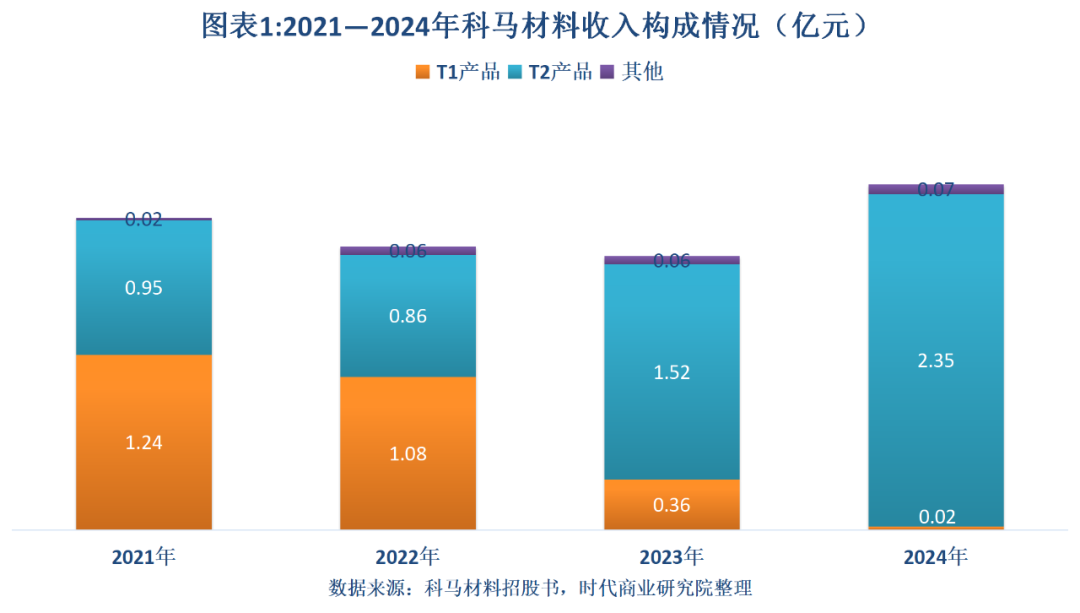

時代商業研究院注意到,濕式浸膠工藝產品(下稱「T1產品」)作為科馬材料的支柱產品,2024年的收入佔比暴跌至接近「歸零」,但是得益於第二大產品乾式擠浸工藝產品(下稱「T2產品」)收入激增,其總營收依然堅挺。

需注意的是,科馬材料實控人與科馬材料新廠房施工方實控人為舊識,2018—2023年雙方之間存在複雜的資金關係網,北交所多次問詢科馬材料是否存在資金體外循環、虛增業績等情形。

8月15日、9月16日、18日,就關聯企業被官方定性為「空殼」小貸等問題,時代商業研究院向科馬材料發郵件詢問。但截至發稿,對方仍未回覆。

昔日支柱產品收入佔比接近「歸零」,或因跟隨競對舍弗勒停產

報告期內,科馬材料的T1產品陷入停產,收入佔比一度接近「歸零」。

招股書顯示,報告期(2021—2024年)各期,T1產品的銷售收入分別為1.24億元、1.08億元、0.36億元、0.02億元,收入佔比分別為56.02%、53.95%、18.38%、0.97%。2024年,其收入佔比接近「歸零」。

科馬材料在招股書中表示,與T1產品的工藝相比,T2產品的工藝更加綠色、環保,產品附加值更高。因此,T2產品是T1產品的升級產品。2023年7月,公司T1產品正式停產,專注於T2產品的生產與銷售。

儘管支柱產品T1停產,科馬材料的收入一度下滑,但是整體表現仍較為堅挺。

招股書顯示,報告期各期,科馬材料的營收分別為2.23億元、2.02億元、1.99億元、2.49億元。由此測算,2022—2024年,該公司營收同比增速分別為-9.25%、-1.58%、25.16%。同期,T1產品的收入同比增速分別為-12.61%、-67.07%、-93.37%。

在T1產品收入持續暴跌的背景下,科馬材料的營收仍較為堅挺,主要得益於T2產品收入暴漲,報告期各期分別為0.95億元、0.86億元、1.52億元、2.35億元,收入佔比分別為43.11%、43.04%、78.46%、96.14%,收入佔比大幅提升,產品結構趨於單一化。

值得注意的是,早在2014年,科馬材料首款T2產品KM1770就已開發成功並對外銷售,而非報告期內開發的新產品。因此,北交所要求其説明報告期內正式停產T1轉為全線生產T2的背景及原因。

對此,在第一輪問詢回覆文件中,科馬材料表示,T2工藝系T1工藝的升級,更加環保、生產自動化程度更高、產品性能更優。在汽車零部件行業,客户對供應商的產品生產工藝要求較為嚴格,新工藝、新產品接受和切換周期較長。2023年7月,考慮到T2產品較為明顯的綜合優勢,T2產品自銷售以來銷售金額和佔比明顯提升,客户認可程度已相對較高,同時主要競爭對手舍弗勒(Schaeffler)已全部切換至T2工藝,因此公司決定T1產品正式停產,專注於T2產品的生產與銷售。

與施工方存複雜資金網,控股股東旗下企業被定性為「空殼」小貸

需注意的是,報告期內,科馬材料與在建工程施工方浙江中邦建設工程有限公司(下稱「中邦建設」)存在複雜的資金往來。

第一輪問詢回覆文件顯示,2021—2023年,科馬材料在建工程包括新廠區一期、二期、三期工程(下稱「新廠區建設工程」)。在第二輪問詢回覆中,科馬材料表示,中邦建設參與了該公司一期及二期工程招投標程序,並以相對較低的報價成為其施工方,具有合理原因。

不過,第一輪問詢回覆文件顯示,科馬材料新廠區建設工程的合同初步約定金額合計爲1.54億元,而實際決算金額為1.69億元,比預算金額高1460.71萬元。其中,科馬材料向中邦建設採購的建築工程服務金額為1.28億元,佔比約76%。

而在斥資上億元建設新廠區后,科馬材料位於松陽縣瑞陽大道208號的原廠區已對外出租。因此,該公司新廠房建設必要性、合理性遭北交所問詢。

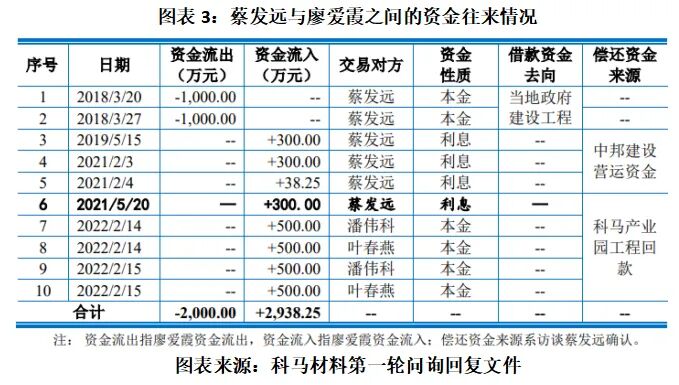

另外,第一輪問詢回覆文件顯示,中邦建設的實控人蔡發遠與科馬材料實控人廖愛霞夫婦均系麗水市松陽縣人,認識多年。而兩家公司的實控人之間也存在資金往來。

第一輪問詢回覆文件顯示,中邦建設曾於2018—2019年向松陽縣科馬材料的關聯方科馬小額貸款股份有限公司(下稱「科馬小貸」)貸款1000萬元,約定於2020年10月歸還本金。其中,科馬小貸是科馬材料的控股股東松陽縣科馬實業有限公司(下稱「科馬實業」)控制的企業。科馬材料在該文件中稱,中邦建設的貸款行為與承接工程之間的時間間隔較長。

然而,該文件顯示,中邦建設並未如期歸還本金,且自2022年2月開始未能按貸款合同約定及時按月支付利息,一直到2023年6月才支付2022年2月至2023年6月的利息及本金,資金來源為科馬產業園工程回款。

按照合同約定,從逾期之日起科馬小貸將按約定利率加收20%的罰息利率計收罰息。但實際執行方面,科馬小貸並未向中邦建設收取違約罰息。

時代商業研究院還注意到,2025年4月16日,松陽縣人民政府官網發佈的《關於「失聯」「空殼」地方金融組織名單的公示》顯示,科馬小貸被松陽縣大數據和金融發展中心認定為「空殼」金融機構,但在科馬材料2025年8月更新的兩份招股書中,科馬材料並未對科馬小貸被官方定性「空殼」金融公司進行披露。

作為中邦建設的實控人,蔡發遠還曾於2018年3月向科馬材料的實控人廖愛霞借款2000萬元。2022年以后,蔡發遠由於資金壓力較大,未再繼續支付借款利息,並於2022年2月通過中邦建設員工葉春燕、潘偉科歸還2000萬元本金,資金來源同樣為科馬產業園工程回款。

2021年3月19日,蔡發遠還向科馬實業短期拆借300萬元,並於2021年5月19日歸還該筆借款,已形成資金流水閉環。該借款用於中邦建設營運資金周轉,並用科馬產業園工程回款償還。由於借款時間較短,未收取利息。

廠房單位造價略高於第三方,新廠房覈算準確性遭問詢

在中邦建設以相對較低的報價成為科馬材料的施工方后,科馬材料新廠房的實際決算金額卻為1.69億元,比合同初步約定金額高近10%,也引發北交所對科馬材料新廠房覈算準確性的問詢。另外,北交所還反覆要求其説明是否存在通過第三方為發行人虛增業績、承擔成本費用、形成資金體外循環、進行利益輸送或其他利益安排情況。

第二輪問詢回覆文件顯示,中邦建設為科馬材料建設廠房的建築面積為6.45萬平方米,單位造價為1591.94元/平方米。而2021—2023年,中邦建設還承建了距離科馬材料新廠區僅200米的浙江華威門業有限公司(下稱「華威門業」)新廠區,其單位造價為1562.77元/平方米,略低於科馬材料新廠區的單位造價。

另外,該文件顯示,浙江萬鴻汽車零部件有限公司(下稱「浙江萬鴻」)廠區的建設期間為2022—2023年,且距離科馬材料新廠區的直線距離約500米,工程施工方為麗水市凱信建設工程有限公司。

其中,浙江萬鴻的廠房單位造價為1564.30元/平方米,綜合樓的單位造價為1629.39元/平方米。相比之下,科馬材料的廠房單位造價為1591.94元/平方米,綜合樓單位造價為1447.55元/平方米。

可見,浙江萬鴻的廠房單位造價與華威門業新廠區單位造價較為接近,均低於科馬材料新廠房的單位造價。

不過,科馬材料在第二輪問詢回覆文件中稱,公司廠房及綜合樓工程單位造價與臨近的華威門業、浙江萬鴻單位造價相比,不存在異常情形,工程服務相關採購價格具有公允性。報告期內,公司門窗、供電、給水等其他零星工程亦由專業工程造價諮詢公司進行審覈並出具決算報告,相關採購價格具有公允性。

科馬材料還稱,報告期內,公司購置的固定資產,均以市場詢價比價的方式確定供應商並協商確定價格,交易價格具有公允性。因此,公司工程服務相關採購價格具有公允性,固定資產入賬價值準確。公司不存在通過第三方為其虛增業績、承擔成本費用、形成資金體外循環、進行利益輸送或其他利益安排的情形。

(全文3111字)

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意