在中國半導體產業波瀾壯闊的國產化進程中,貝克微以「模擬IC圖案晶圓」提供商的身份,正以其獨特的商業模式和精準的市場卡位,迅速崛起。

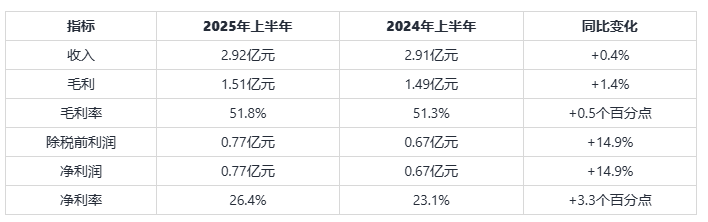

但前段時間,貝克微發佈了一份增利不增收的中期業績報告數據:營收同比僅微增 0.4% 至 2.92 億元,淨利潤卻同比大漲 14.9% 至 7715 萬元,毛利率逆勢提升 0.5 個百分點至 51.8%。

這份財報反映了細分賽道的機遇,也暴露了中小半導體企業的共性挑戰。小而美的貝克微還行不行?

一、何為「圖案晶圓」?

要理解貝克微的核心價值,首先必須釐清其獨特的商業模式——交付「圖案晶圓」。

在國內半導體產業 "設計 - 製造 - 封測" 的傳統鏈條中,貝克微走出了一條非常規路線。

在傳統的半導體產業鏈中,IC設計公司(如高通、聯發科)完成芯片的電路設計后,將設計圖紙交由晶圓代工廠(如臺積電、中芯國際)進行製造,生產出佈滿微小芯片(Die)的晶圓。隨后,這些晶圓再被送往封測廠進行切割、封裝和測試,最終形成獨立芯片成品。

貝克微的模式則介於IC設計與成品芯片之間。它完成了模擬IC最核心的設計環節,並委託晶圓廠製造出附着了完整、精密電路的晶圓,然后直接將這張「圖案晶圓」交付給下游客户。這些客户——通常是模組廠商、方案商或終端製造商——只需進行相對簡單的封裝和測試,即可製成最終的IC芯片產品。

這一模式的好處在於:

1、直擊長尾市場痛點:模擬芯片市場素有「品類繁多、單品價值量相對較低」的「長尾效應」特徵。對於許多中小型客户而言,若為每一款產品都投入全流程的IC設計和供應鏈管理,成本高昂且效率低下。貝克微提供的標準化、平臺化的圖案晶圓,極大降低了客户的研發門檻和供應鏈管理複雜度,使其能以更低的成本、更快的速度將產品推向市場。

2、成本與效率的雙重優化:通過聚焦前端的設計和晶圓製造,貝克微實現了規模效應。公司已推出覆蓋電源管理和信號鏈兩大領域的約850款工業級產品。這種平臺化、貨架式的產品策略,使其能夠有效分攤高昂的流片費用和研發成本。對客户而言,則避免了重複封裝的成本浪費,並縮短了產品上市周期,降本增效。

貝克微的模式在行業中形成了獨特的價值定位,其核心競爭力體現在通過自研 EDA 工具、 IP 庫與標準化的設計流程構建的全棧設計平臺。不僅提升了內部研發效率,能夠實現多工藝節點的快速適配,形成技術壁壘。

根據弗若斯特沙利文數據,按2022年的收入計算,貝克微已是中國最大的模擬IC圖案晶圓提供商,佔據了1.7%的市場份額。雖然絕對數值不高,但反映了模擬IC市場的極度分散性以及貝克微在該細分賽道上的領跑地位。

二、產能爭奪

貝克微的崛起,烙印着「國產替代」的時代主題。

中國模擬IC市場規模高達數千億人民幣,國產化率不足20%。尤其是在工業控制、汽車電子、醫療設備等高端應用領域,替代空間巨大。隨着物聯網、新能源汽車、5G通信、人工智能等新興產業的蓬勃發展,對模擬IC的需求也是呈現爆發式增長。

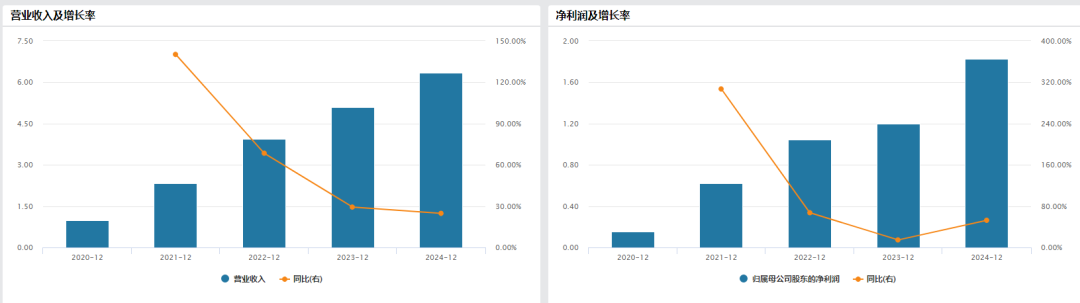

不過國內高端產品尤其依賴德州儀器(TI)、亞德諾(ADI)等國際巨頭,國際廠商憑藉其數萬種產品型號、深厚的技術積累和強大的品牌效應,依然佔據主導地位。但近年來,在國際貿易摩擦和供應鏈安全考量下,國內終端廠商加速導入國產芯片,為貝克微等本土企業提供了前所未有的歷史機遇。可以看到近五年貝克微都保持着較快的增長。

貝克微的產品已廣泛應用於工業自動化、消費電子、通信電源等多個領域,憑藉其工業級的產品定位和快速響應能力,有望持續受益。

然而事情總沒有那麼一帆風順。

2025年上半年貝克微營收增速近乎停滯。主要的問題在於對晶圓代工產能的高度依賴。

作為 Fabless 模式的圖案晶圓提供商,貝克微的產能獲取完全依賴外部代工廠,在全球半導體產能結構性緊張的背景下,能否獲得穩定且有價格競爭力的產能,是其供應鏈管理的關鍵。而同期國內頭部晶圓代工廠正處於滿負荷運轉狀態 —— 中芯國際二季度產能利用率達 92.5%,華虹半導體更是高達 108.3%。

根據 Counterpoint Research 預測,2025 年全球純晶圓代工行業收入將增長17% 超 1650 億美元,但增量產能主要集中於高端製程領域。對於貝克微聚焦的成熟製程模擬芯片領域,產能緊張局面短期內難以緩解。中芯國際明確表示 「產能基本處於訂單接不過來的狀態」,且其新增產能優先保障戰略客户和高毛利業務,這意味着貝克微在2025年剩余時間里獲得額外產能的可能性較低。

在這種 「僧多粥少」 的格局下,中小設計企業往往成為產能分配的弱勢羣體。

貝克微所處的模擬 IC 圖案晶圓賽道雖然市場分散度高,但面臨上下游的雙重擠壓,上游晶圓廠強化自有設計服務能力,下游成品芯片廠商加速向工業級市場滲透。這種產業格局在公司規模還不夠大的時候會導致公司議價能力受限,在產能爭奪和定價策略上均處於不利地位,客觀上制約了增長潛力的釋放。

當前晶圓廠產能緊張直接導致貝克微無法滿足潛在訂單需求,構成了營收增長的物理性約束。儘管通過預付款同比增長超 50% (已達5.36億元)確保了部分產能,但長期來看,產能瓶頸仍是制約增長的關鍵因素。

不過雖然面臨短期挑戰,但從財報數據上看貝克微的核心競爭力並未受損。公司毛利率仍維持在 51.8% 的較高水平,流動資產達 16.87 億元,流動負債僅 6.24 億元,財務狀況整體較為健康,為當前的困境期調整提供了緩衝空間。此外,公司持續投入研發,上半年新增 130 個 SKU 使總量達 850 個,這種 「長尾化」 產品策略與工業級模擬芯片的碎片化需求特徵高度匹配,一旦產能約束解除,豐富的產品線還是有機會轉化為營收增長動力。

從行業維度看,國產替代與下游需求升級的長期邏輯也未改變。中國模擬 IC 圖案晶圓市場規模預計將從 2022 年的 213 億元增至 2027 年的 522 億元,CAGR 達 19.7%,而美國關税政策客觀上加速了國產替代進程。貝克微在工業自動化、工業物聯網等領域的先發優勢,有望在供應鏈重構中獲取更多市場份額。

結語

貝克微獨特的「圖案晶圓」模式,在競爭中形成了差異化優勢。它並非簡單地與傳統IC設計公司「硬碰硬」,而是通過服務於更廣泛的下游客户,也就是所謂的「長尾市場」,共同做大國產模擬IC的蛋糕。

作為該細分領域的領航者,貝克微手握「全棧式設計平臺」的技術,乘着「國產替代」的時代東風,其財務數據已經初步證明了其模式的成功。

短期來看,產能約束仍是主要矛盾;但長期而言,公司在產品佈局、財務穩健性和國產替代機遇把握上的優勢並未削弱。

未來,公司能否在鞏固現有優勢的基礎上,向上遊拓展產能控制力,向下遊延伸至更高價值的解決方案,將是決定其能否從一家「小而美」的細分龍頭,成長為中國模擬IC產業中堅力量的關鍵。