熱門資訊> 正文

高盛重磅報告:詳解中國(流動性)牛市!

2025-09-18 13:48

- 高盛(GS) 0

- 聯邦投資(FII) 0

- 滬深300(000300.SH) 0

今年以來,中國股市高歌猛進,持續吸引着全球投資者的目光。

據追風交易臺消息,高盛分析師Kinger Lau、Si Fu等在最新發布的研報中指出,一場由流動性驅動的牛市正在中國股市展開,「再通脹」預期和AI自主化發展是推動此輪上漲的關鍵催化因素。

報告明確指出,與市場普遍認為此輪漲勢由散户推動的看法不同,數據顯示,中國本土和海外的機構投資者一直是本輪反彈的關鍵資金提供方。數據表明,對衝基金、合格境外機構投資者(QFII)以及國內公募基金和保險公司等機構,均在此輪行情中積極增加了股票倉位。

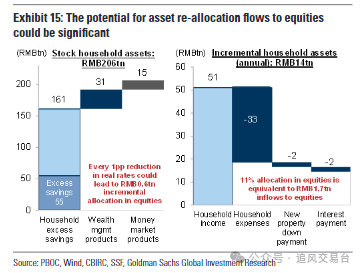

在牛市的可持續性問題上,高盛認為,盈利改善有助於延長漲勢,但並非進一步估值驅動上漲的「約束性條件」,目前滬深300指數的預期市盈率仍低於歷史牛市的估值上限。

基於此輪行情由流動性主導的判斷,高盛重申對A股和H股的「增持」評級,並預測未來12個月二者分別有8%和3%的上漲空間。

再通脹預期與AI自主化雙驅動

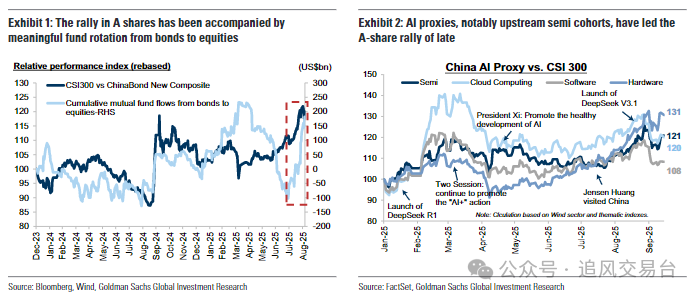

據高盛分析,此輪中國股市上漲始於1月底的「DeepSeek時刻」,隨后2月民營企業座談會、4月下旬中美貿易局勢緩和等因素持續推動漲勢。其中,滬深300指數自4月低點已暴漲26%,年內漲幅達15%。

從宏觀角度看,市場對政策層面加強供給側理性化、改善商品和服務定價環境的預期不斷升溫,觸發了金融市場的再通脹交易。自7月1日以來,10年期國債收益率上升16個基點,股債輪動現象明顯,資金從債市流向股市。

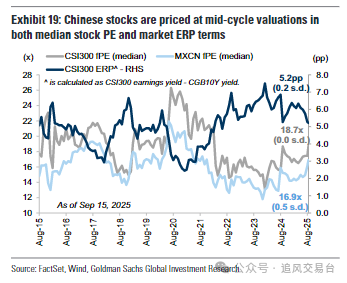

在主題層面,中國技術自主化進程加速,特別是DeepSeek在8月下旬發佈V3.1版本,為上游AI設計和半導體制造板塊注入新動力。這與海外市場以超大規模計算、數據雲運營商和應用導向企業主導的AI生態形成差異化競爭優勢。

流動性推動估值重估,中國股市「后來者居上」

高盛報告認為,由流動性推動、估值驅動的股市繁榮並非中國獨有,而是一種全球現象。

后疫情時代,流動性而非周期性宏觀基本面或已實現盈利,成為全球股市上漲的主要引擎。報告顯示,目前全球前十大股票市場中,有八個正處於或接近歷史高位,其估值也接近各自區間的頂部。這種實體經濟與金融市場表現的分化已成為全球常態。

報告稱,摩根士丹利資本國際全球所有國家指數(MSCI All Country Index)約70%的漲幅來自市盈率重估。在此情形下,中國市場可以被視為全球「流動性盛宴」的「后來者」。

高盛同時也強調,中國股市本輪上漲同樣有基本面支撐。報告預測,2025-2027年間,上市公司的正常化利潤將實現中高個位數的增長。今年上半年,在岸和離岸上市公司的利潤分別增長了3%和6%。此外,科技/AI等特定行業的盈利修正有所改善,企業現金回報額創下歷史新高。

誰在買入?機構投資者是關鍵推手

針對此輪牛市的參與者,高盛報告提出了一個與主流敍事不同的觀點:機構投資者扮演了關鍵角色。

報告援引多項數據指出,國內外的機構資金都在積極流入。首先,國內公募基金在過去幾個月迅速提高了股票敞口,其投資組合中的現金比率已降至五年來的最低點。

其次,行業數據顯示,國內保險公司今年以來已將其股票持倉增加了26%。同時,國內私募基金的總管理規模也從2024年9月的5.0萬億元人民幣增至目前的5.9萬億元。

在海外資金方面,外國投資者對中國股票,尤其是A股的參與度已升至周期性高點。高盛主經紀商數據顯示,全球對衝基金在8月份的A股總資金流入創下近年來單月最高紀錄。

同時,作為北向資金流動的代表,北向交易的活躍度也飆升至歷史新高。

「慢牛」可期,但盈利並非必要條件

對於此輪牛市的可持續性,高盛認為,盈利改善有助於延長漲勢,但並非進一步估值驅動上漲的「約束性條件」。

報告通過對過去20年間A股和H股47次牛市行情的分析發現,市盈率變化始終是回報的主要驅動力,貢獻了牛市階段約80%的已實現收益。即使在漲幅超過50%的「顯著」反彈中,盈利上調也只是次要驅動因素。

報告認為,目前MSCI中國和滬深300分別交易於13.5倍和14.7倍的12個月預期市盈率,仍低於歷次牛市約15-20倍市盈率的歷史估值上限。

高盛還補充稱,當前A股市場形成「慢牛」的基礎似乎比以往任何時候都更加堅實。主要原因包括:以「新國九條」為代表的市場化改革提高了股東回報;「耐心資本」等長期資金的引入有助於降低市場波動;槓桿使用受到更嚴格的監管;以及監管機構在調節市場周期方面擁有更豐富的經驗和工具。

過熱風險尚可控,關注政策「風向標」

隨着股價飆升,投資者對A股市場過熱風險的擔憂漸增。

高盛為此開發了一個「A股散户情緒代理指標」,該指標目前讀數為1.3,表明市場存在短期盤整風險,而非牛市趨勢的即將逆轉。當前的市場情緒遠未達到2015年或2020年末的狂熱水平。

報告強調,歷史上導致牛市趨勢逆轉的通常不是估值過高本身,而是政策衝擊。

為監控這一核心風險,高盛構建了一個新的「股市政策晴雨表」指標,通過文本分析追蹤超過5萬個政府相關網站和政策聲明中的關鍵詞。該指標目前顯示,股市面臨的政策收緊強度和風險較低。

增量資金潛力巨大,投資者如何佈局?

展望未來,高盛認為中國股市仍有巨大的增量資金潛力。

報告指出,中國家庭資產配置嚴重偏向房地產(55%)和現金存款(27%),而股票(含公募基金)僅佔11%,遠低於全球主要市場。隨着房地產市場的持續調整,數以萬億計的資金有望從存款和房地產市場逐步、長期地轉向股市。

具體而言,2020年以來家庭新增存款80萬億元,其中55萬億可視為超額儲蓄;理財產品31萬億元和貨幣基金15萬億元也為股市提供潛在資金來源;房地產市場持續調整改變了家庭資產配置偏好,每年有超過14萬億元「新錢」尋求投資出路。

機構方面,目前境內外機構投資者在A股的持股比例僅為14%,遠低於新興市場(50%)和發達市場(59%)的平均水平。報告測算,如果機構持股比例提升至新興市場或發達市場的平均水平,將可能為A股市場帶來14萬億元或30萬億元的潛在資金流入。

基於上述分析,高盛保持對中國股市的「增持」立場,並看好逢低買入的策略。在投資主題上,報告繼續看好AI、反內卷和股東回報等結構性主題,同時在板塊上,重申對通信、媒體與科技(TMT)/互聯網、消費服務、保險和材料板塊的「增持」立場。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場