熱門資訊> 正文

克而瑞地產研究:上半年代建新拓面積增速「止跌回穩」 30強企業總合約面積同比增長25%

2025-09-17 17:06

智通財經APP獲悉,克而瑞地產研究發文稱,2025年上半年代建新拓面積增速「止跌回穩」,代建市場呈現滲透率高但增速放緩、入局企業飽和的兩大特徵。30強企業的總合約面積達到10.19億平方米,同比增長25%。行業內部整體保持「頭部穩定、腰部發力、尾部洗牌」的格局。

01代建進入平穩分化新階段,滲透率新高但增速放緩、入局企業已飽和

經歷了2024年「失速」后,2025年上半年代建新拓面積增速「止跌回穩」,代建賽道也從「增量擴張」的1.0時代邁入「存量提質」的2.0階段,正式步入平穩分化的新階段。

新階段下,整體呈現出兩個顯著特徵:

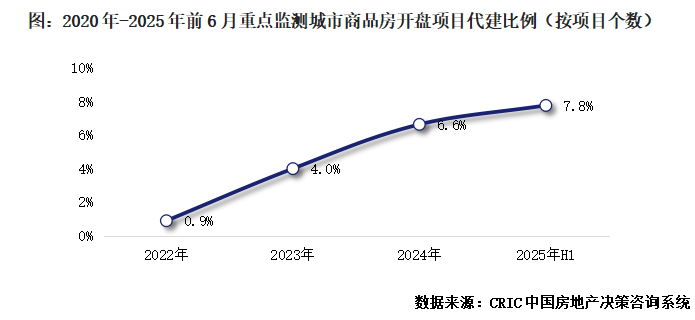

第一,代建市場滲透率創新高,但增長動能有所放緩。

根據CRIC數據統計,重點監測的38個重點城市代建滲透率由2022年的0.89%躍升至2025年上半年的7.76%,創下歷史新高。然而,2025年上半年滲透率較2024年僅提升近1.1個百分點,增速明顯放緩。

第二,入局企業已經飽和,競爭加劇帶來「洗牌」與分化。

當前已有超過100家房企涉足代建或承接代建業務,當前市場上有意願、有能力的房地產企業幾乎全部投身代建領域。2025年上半年,入局企業數量並未增加,行業格局趨於穩定,競爭也愈發激烈。儘管大量房地產企業涉足代建業務,但真正能在市場中沉澱下來、持續擴張並承接新業務的企業不超過40家。

02「新老勢力」齊頭並進,綠城管理、藍城集團、潤地管理位居綜合能力前三

從2025年上半年中國房地產企業代建綜合能力TOP30來看,有三個方面值得關注:

首先,具有先發優勢的老牌代建企業保持穩定、高效的發展節奏。從代建綜合實力排名來看,深耕代建領域多年的綠城管理、藍城集團、潤地管理位居前三。2025年上半年三家代建企業在業務規模、品牌效應、管理優勢、市場認可度等方面均較為突出。

其中,綠城管理上半年新拓業務實現規模與質量雙重提升,結構優化成效顯著。新拓規模、新拓代建費、在手訂單面積、交付面積持續保持絕對龍頭地位。在一系列改革落地之下,綠城管理精細化運營成效顯著,中標率、復委率、首開兑現率等核心指標提升。

藍城集團保障房代建和商品房代建兩個主要業務穩步增長,尤其在保障房代建以及政府公建「代建+運營」層面,依靠產品和品牌賦能,形成了自身獨特的標籤,保持規模同時受到市場和委託方認可。

潤地管理依託華潤置地「3+1"一體化業務組合模式,以及強大的規劃設計、開發建設、運營運維能力及供應商、承包商資源,持續深耕場館、保障房、學校、產業園區、市政、醫院、住宅、商辦等「6+2」多元化業務領域,在政府代建領域始終保持領先地位。在管理層面,充分發揮「快好省規」的獨特優勢,通過一體化、精細化的代建管理服務,贏得了市場的廣泛認可。

其次,「新入局」企業繼續保持高增長,憑藉差異化特色與獨特核心競爭力,迅速崛起併成長為行業關鍵力量。諸如旭輝建管、龍湖龍智造等已晉升頭部企業,近兩年來在新增項目拓展上持續加碼,同時不斷深耕細分領域,構建起難以複製的代建 「競爭壁壘」,進一步鞏固自身市場地位。

如旭輝建管以「定製化服務專家」為自身定位,持續強化精準解決問題及定製化服務的能力,推動規模與質量的協同發展。自 2024 年起,旭輝建管新拓展的代建項目面積在行業內始終位居第二,並且項目佈局高度集中於核心城市,進一步提升了其在覈心區域的市場競爭優勢。

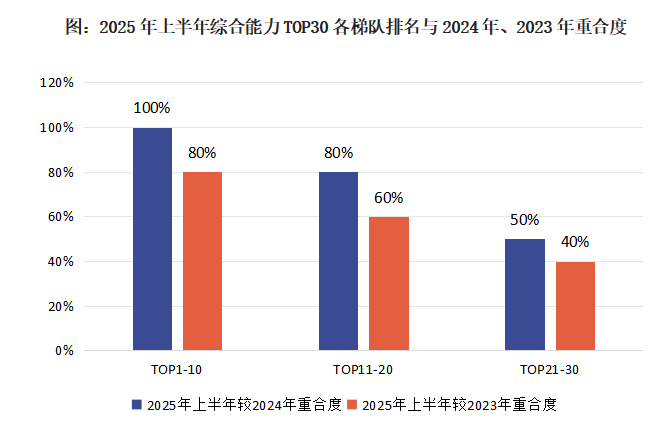

再次,整體保持「頭部穩定、腰部發力、尾部洗牌」的格局。經過一年多洗牌與調整,目前代建賽道整體格局保持相對穩定。但各梯隊之間差異顯著、競爭激烈。從2025年上半年綜合能力TOP30與2023年、2024年相比來看,TOP10與2024年相一致,與2023年重合度為80%,由此可見,頭部企業格局相對穩定。變化最大的為TOP21-30的企業,2025年上半年與2024年重合度僅為50%,與2023年甚至只有40%,大幅變動也印證了當前競爭激烈下,代建企業在不斷的洗牌和淘汰。實際上,部分發展較早的浙系房企及依靠紓困代建參與市場的房地產企業,在這一輪擴張中也已銷聲匿跡。

03 30強總合約建面超10億平方米,同比增長25%

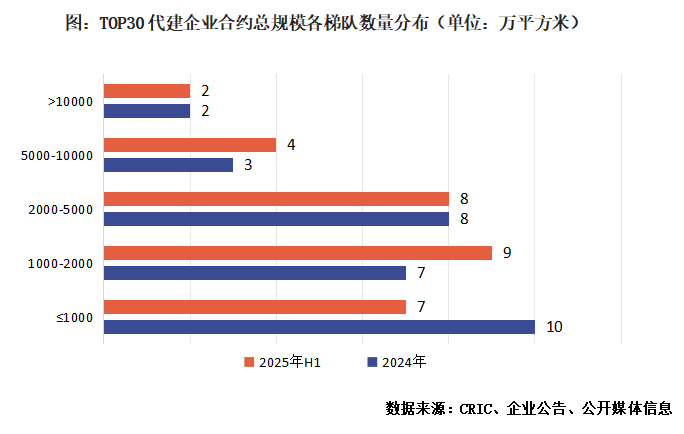

截止2025年上半年,代建綜合能力30強企業的總合約面積達到10.19億平方米,同比增長25%,較2024年末也有12%的增幅,主要由於部分「后起之秀」的合約總建面增速較快帶動,綜合能力30強中,有4家企業2025H1總合約面積同比上漲超過100%,4家企業2025H1總合約面積同比上漲超過50%。

分總規模梯隊看,總合約規模超1億平方米的仍然僅有2家企業,即綠城管理和藍城集團,在基數較大的情況下,兩家企業總合約規模同比增幅均不足20%,但是規模優勢仍然顯著,超出總規模第三名企業6000萬平方米以上;

綜合約規模在5000-10000萬平方米的企業數量4家,較2024年末增加1家;總合約規模在2000-5000萬平方米企業數量為8家,與2024年末持平,綜合約規模1000-2000萬平方米的企業數量為9家,較2024年末增加2家,總合約規模低於1000萬平方米的企業數量降至7家。總體來看,30強的總合約規模梯隊表現爲向上流動,綠地智造、金建管、遠洋建管的綜合約規模梯隊都有所提升。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意