熱門資訊> 正文

寧德時代與比亞迪,「瑜亮之爭」2025

2025-09-17 15:15

寧德時代與比亞迪,都是以電池起家,但經過十幾年的發展,兩家走出了截然不同的路線。

一家仍然聚焦動力電池及儲能。一家橫向式,從電池到芯片設計、整車製造;電子業務(手機部件、AI服務器);儲能及光伏;軌道交通等,業務種類繁多。共性是全球佈局,海外收入佔比均在35%左右。

未來,你更看好哪家?

01、5年5倍,核心為業績支撐而非拔估值

欲知前路,須看來路。先回顧一下企業近十年的發展。

寧德時代2011年成立,2018年上市,現市值16100億元,收盤價353.42元(截至2025年9月16日,下同)。

鑑於2018年-2019年為寧德上市一年半的期間,股價表現僅篩選2020年至今時段。

比亞迪1995年成立,2011年上市,現市值9828.34億元,收盤價107.8元。

2020年以來寧德時代市值上漲了500%左右,比亞迪股價上漲了600%左右(均為前復權,已考慮分紅再投資及拆股等情況)。從股價漲幅上來看,比亞迪更優。從股價上漲的歸因來看,2020年初二者PE分別為53倍及46倍,而今分別為27倍及23倍,故其核心支撐為業績增長,而非拔估值。

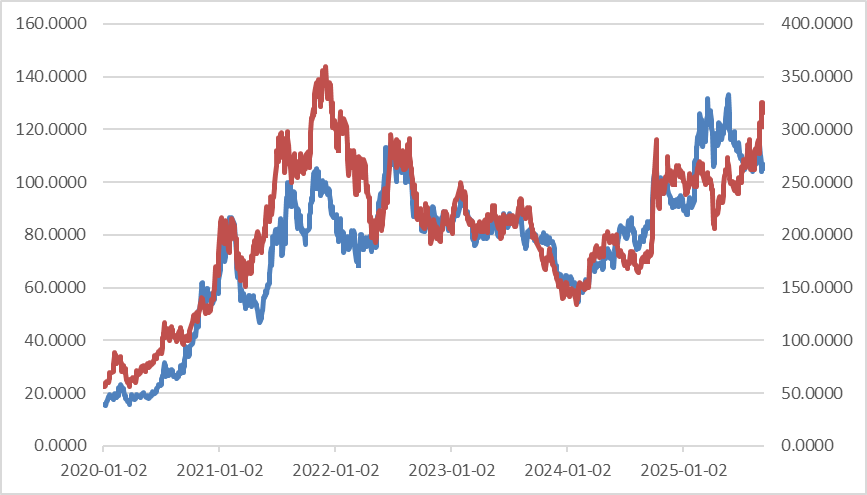

圖:2020年以來比亞迪及寧德時代股價,單位:元

鑑於二者行業密切關聯,其股價走勢呈現一定的趨同性。寧德時代股價歷史性高點為今年9月15日,最高觸及371.52元,創下新高,人稱「寧王」。

而比亞迪通過造車及出海,延伸了股價第二生命線。曾在2022年7月及2025年5月股價不斷創新高。

02、最樂觀的股價預期未實現,是因為估值的錨錯了

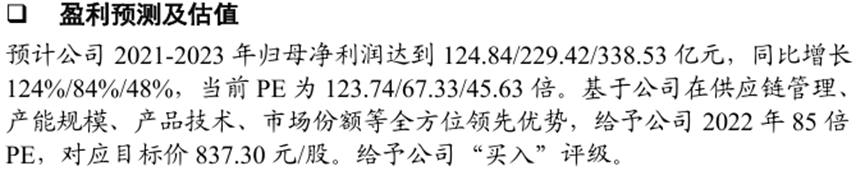

重讀最樂觀及最悲觀時的研報,特別有意思的點就在於未來的預測。非針對某賣方,相反,我覺得這份報告挺值得一讀。迄今為止對寧德時代股價最樂觀的預估即在2021年11月,目標價837.3元。

測算邏輯基於新能源車的增長及儲能十年黃金賽道,其弔詭的點在於,邏輯順,業績預測全實現了,甚至略有低估,但是股價走勢卻謬以千里。

圖:2021年至2023年業績預測

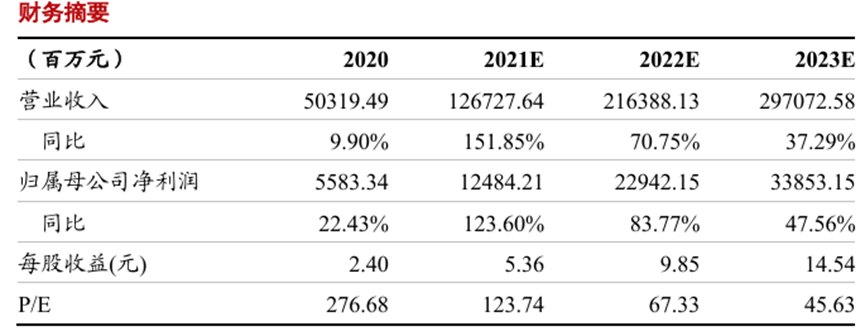

圖:2020年至2025年半年報實際業績

2021年11月至12月初寧王的PE從148倍拉昇至161倍,市場對新能源板塊的追捧不亞於當前的算力。

業績預估也極其樂觀,如上表所示,2021年至2023年淨利潤分別增長123.6%、83.77%、47.56%,相比2020年淨利潤增長了5倍。而實際業績是淨利潤增長了6.9倍,反而是低估了。

但是謬誤的一點在於,股價跟隨預期而變:

2022年中國新能源車銷量增速從2021年的159.8%降至93.4%,2023年進一步回落至37.9%,動力電池需求邊際放緩。市場對行業長期增長空間的預期從"爆發式"轉向"平緩式",導致估值體系重構。2023年寧德時代產能利用率降至70.47%,行業整體產能過剩問題凸顯。庫存積壓和價格戰壓縮了利潤空間。

所以,動輒百倍的PE,需要業績(樹上花)、預期(心里花)、股價(紙上的花)三花共振,一旦業績跟不上,或預期向下,股價亦將迎來估值重塑。

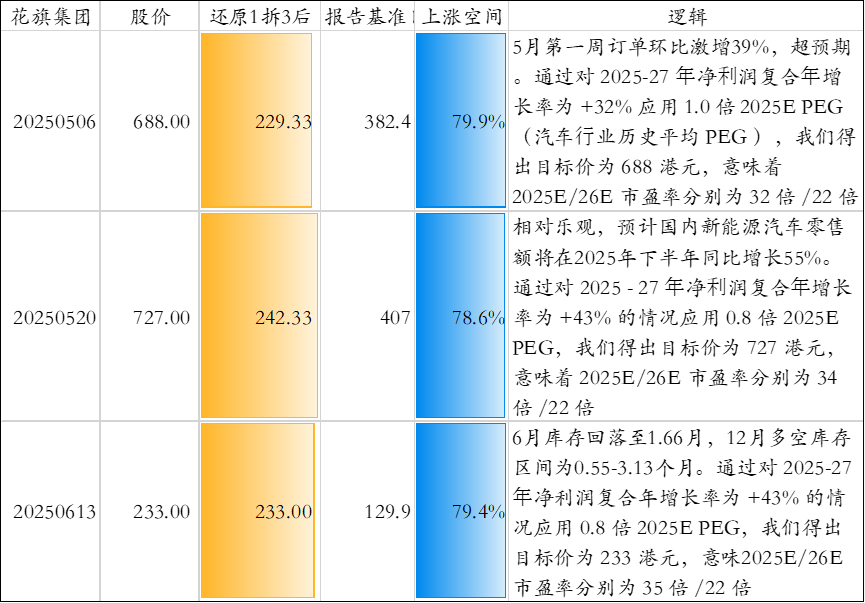

回溯比亞迪相關股價預測,最樂觀的預測在2025年。花旗集團在5-月預測其股價(按1拆3后)分別為229.33元、242.33元、233元,相對當時基準日上漲空間在79%左右。採用PEG估值,估值取決於未來三年利潤增速及PEG係數。

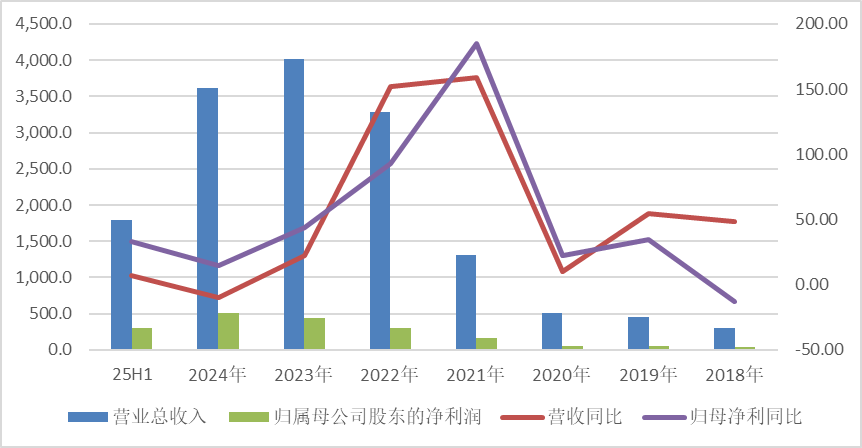

從過往的營收增速來看,寧德時代已從2021年-2022年的高速發展步入平緩期,2024年營收同比下降9.7%,2025年上半年僅增長7.27%。

與營收增速不同的是,2024年、2025年上半年歸母淨利潤同比增長15.01%、33.33%,歸因於:碳酸鋰等原材料價格下行、產能利用率優化及產品升級帶來的毛利率顯著提升;銷售及財務費用高效管控;海外業務高增長與高盈利。

圖表4 寧德時代2018年以來營收及淨利潤情況;單位:億元,%

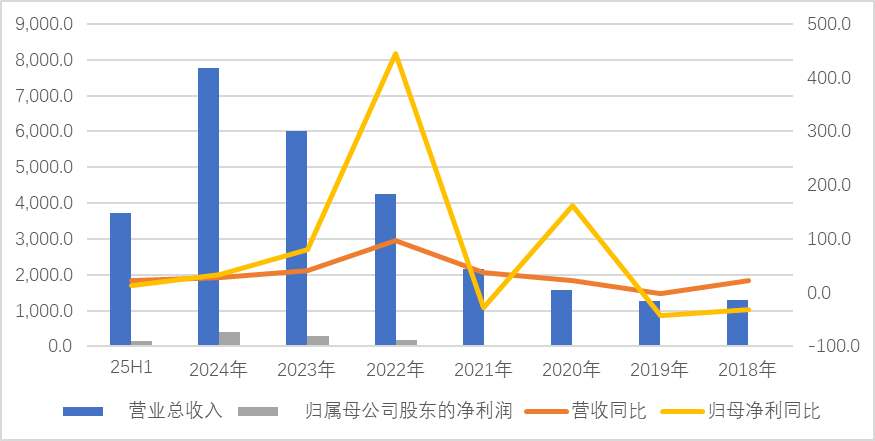

相比寧德時代,比亞迪多了整車及其他業務,營收規模大很多,但其歸母淨利潤遜色很多。得益於新能源車放量增長,2022年及2023年其淨利潤分別增長445.86%、80.72%。

2024年以來其營收及淨利潤增速均大幅放緩,2025年半年報增速放緩至13.79%,與國內新能源車市場頻繁以價換量有關,而海外擴張又面臨着關税戰等影響。

圖:比亞迪2018年以來營收及淨利潤情況,單位:億元,%

03、未來的發展,你更看好哪家?

上述兩家,毫無疑問,都是中國製造的佼佼者。但是,如果只能選一家的話,你會選誰?

每個人肯定都有不同看法,我先來説説我的邏輯:

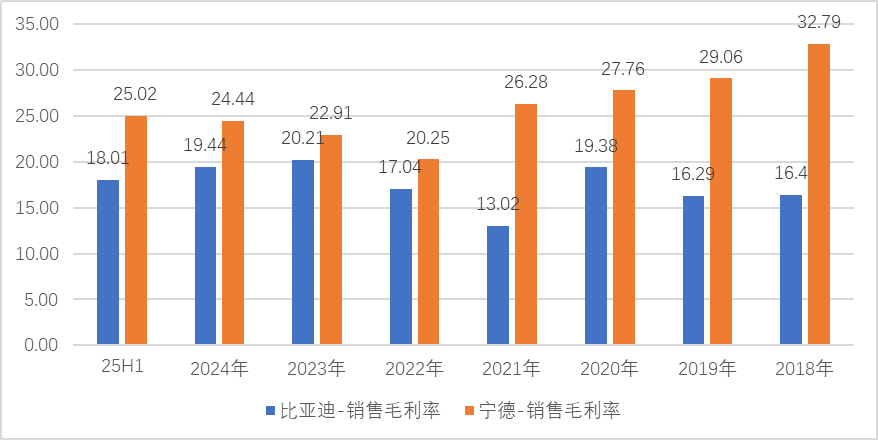

1.好的賽道不會進入低毛利。

沿用段永平的觀點,好的賽道不會進入低毛利,低毛利的本質是產品差異化不足,企業需要通過以價換量。

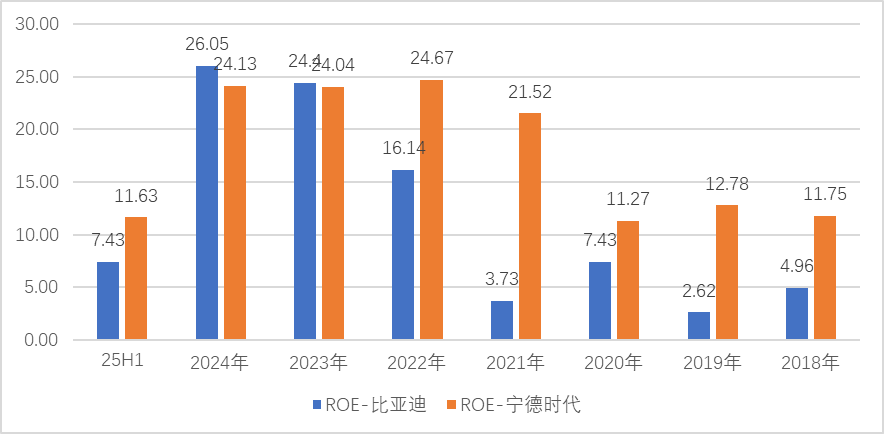

從過往年份來看,寧德時代銷售毛利率多在25%以上,ROE常年在24%左右。比亞迪銷售毛利率在17%左右,ROE波動較大。

圖:2018年以來銷售毛利率

圖:2018年以來ROE情況

2. 投資也是審美,相比業務多元化,我更相信極客主義。

關於多元化,段永平認為,多元化是「企業失敗的開始」,尤其是企業為分散風險或盲目追求規模而跨界。雞蛋放在多個籃子里看似安全,但每個籃子都可能被打碎,最終失去所有雞蛋」。此外,多元化還會面臨企業資源的稀釋,導致核心業務投入不足。當然多元化衡量的尺度是不一的,判斷標準包括:客羣的重疊性;技術共享;供應鏈協同等。

比亞迪從電池起家,延伸至整車製造、儲能及光伏,尚可説具有一定的關聯性;但電子業務、軌道交通等與其電池則關聯不大。

而寧德時代從電池起家,聚焦動力電池及儲能,在鋰礦資源有一定投入,技術深度共享,業務關聯度明顯更高。

要麼第一,要麼唯一。極客主義方能走得更遠。

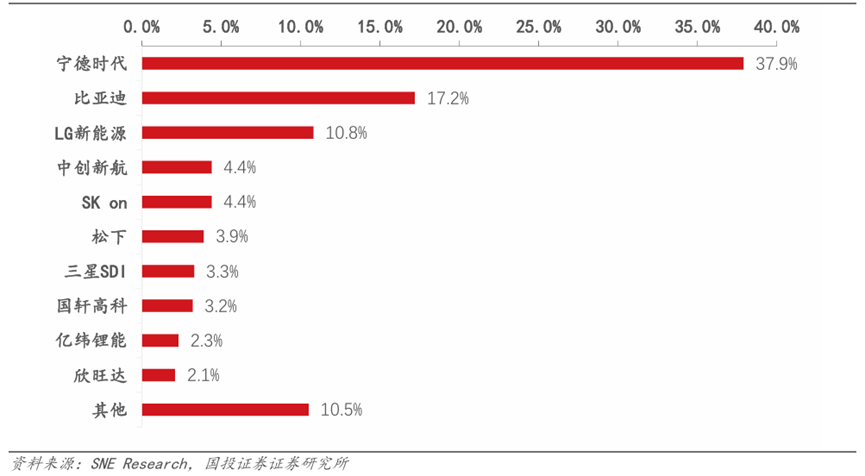

寧德時代已是全球市佔率第一的企業,與第二名比亞迪拉開了極大的差距。當然了,比亞迪是國內乘用客市佔率第一的企業,但是國內18家汽車企業2024年淨利潤合計895億元,僅為豐田的38.3%。低毛利亦是產品競爭力的體現。

圖:2024年全球動力電池公司市場份額

以上,僅就目前的基本面邏輯而言,我更「偏袒」寧王一些。當然,這只是一家之言。仁者見仁,智者見智,歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?