熱門資訊> 正文

美聯儲降息大事盤點!議息會議在即,投資者需要關注哪些?

2025-09-16 13:58

北京時間9月18日凌晨,美聯儲將公佈9月議息會議決定。隨着通脹和就業等數據陸續出爐,市場對於美聯儲降息預期的「拼圖」不斷完善,已完全定價美聯儲將於9月重啟降息。

通脹方面,美國勞工統計局9月10日公佈的美國8月PPI意外回落,環比下降0.1%,為四個月來首次轉負,顯示企業在面臨關税成本上升壓力下仍保持價格剋制,支撐美聯儲降息決定。

9月11日,美國勞工統計局公佈的CPI數據總體符合預期,顯示關税對通脹的傳導可控,為美聯儲9月重啟降息吃下一顆「定心丸」。數據顯示,美國8月CPI同比上漲2.9%,持平預期,較前值2.7%小幅回升;美國8月核心CPI同比上漲3.1%,環比上漲0.3%,均持平預期和前值。

與平淡的通脹數據形成對比的是美國趨弱的就業數據。美國勞工部9月4日公佈的數據顯示,截至9月6日的一周,首次申請失業救濟金人數達到26.3萬人,較上月增加了2.7萬人,躍升至近四年來最高點,遠超市場預期。

9月5日公佈的8月新增非農就業人數降至2.2萬,低於市場預期。此外,繼此前大幅下修就業數據后,9月9日勞工部發布的初步修訂數據顯示,2024年4月至2025年3月的美國非農就業人數比最初統計的減少91.1萬個,是自2000年以來的最大下修。

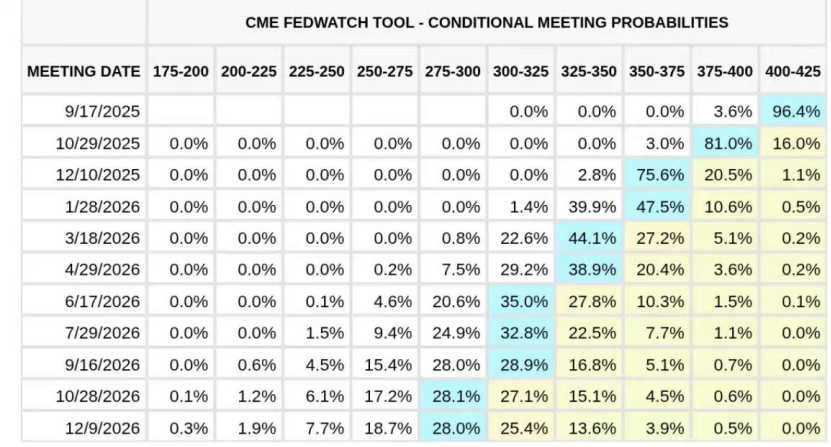

美國近期不大的通脹壓力、趨弱的就業數據,使得市場對美降息預期不斷升溫。截至9月16日,CME FedWatch工具數據顯示,市場對美聯儲9月降息25個基點的概率為96.4%,降息50個基點的概率為3.6%。且10月、12月降息的概率均超過70%。

雖然市場已完全消化美聯儲9月將重啟降息的預期,但美聯儲后續降息的節奏和幅度則仍具有很大的不確定性。在美聯儲本周關鍵利率決議前夕,兩項人事變動為高度緊張的市場增添了戲劇性。

當地時間9月15日,特朗普提名的美聯儲理事人選Miran在參議院通過最終投票表決,確認出任理事一職。這意味着他將能夠趕上此次9月的聯邦公開市場委員會(FOMC)議息會議,並擁有投票權。

市場普遍預期,美聯儲將在本次會議上降息25個基點。然而,Miran的加入可能會改變投票格局,他與美聯儲理事Christopher Waller等部分官員,被認為可能支持50個基點或更大幅度的降息,與白宮的呼籲相符。

與此同時,美國哥倫比亞特區聯邦上訴法院駁回了美國司法部的緊急申請,維持了下級法院暫時阻止特朗普撤換美聯儲的另一位理事Lisa Cook的禁令,意味着Cook也將能夠參加本周的美聯儲會議。

隨着Cook和Miran兩位立場截然不同的投票委員的加入,使得本已備受關注的利率決議更添變數。有分析認為,FOMC可能出現罕見的「四方混戰」局面,對市場預期構成重大挑戰。這可能包括:以Miran、Waller和Bowman為代表的大幅降息陣營,或將投票支持降息50個基點;以主席鮑威爾為首的中間派,可能投票支持市場預期的25個基點降息;以Goolsbee和Hammack等官員為代表,可能投票維持利率不變;Cook可能爲了反擊白宮壓力而意外投票支持加息25個基點。

民生證券此前在研報中稱,不排除美聯儲意外降息50個基點和后續持續降息的可能性,當前影響降息的因素也在部分從經濟數據逐步轉向非經濟因素:美國總統提名的美聯儲理事候選人斯蒂芬·米蘭距離出任僅「一步之遙」,美國財長貝森特也開始面試下一任美聯儲主席等,這可能都意味着今后的議息會議在降息之外更是暗流湧動,甚至劍拔弩張。 從經濟邏輯層面,我們認為9月降息25個基點是美聯儲重啟降息周期不錯的開始,但如果考慮到政治因素,50個基點可能都不夠,所以政治鬥爭帶來的波動也在積壓。

針對此次議息會議,華泰證券表示,要關注點陣圖的調整以及鮑威爾的表態。我們仍維持聯儲2025年9-12月降息2次的觀點,但若就業數據再度超預期走弱,美聯儲年內降息3次的概率上行。當前市場已完全定價9月降息,且2025年累計降息幅度接近3次,主要機構均預計2025年降息2-3次。市場分歧在於10月會議是否會降息,就業市場的走勢將是最重要的決定性因素。考慮到NFIB僱傭意願已經持續回升、而首申指示企業沒有大規模裁員,且經濟已經有改善的跡象,就業市場或在四季度出現一定修復,聯儲或不急於快速降息。基準情形下,我們預計聯儲10月會議暫停降息,12月會議將再次降息,2025年累計降息2次;但是如果9月非農數據繼續超預期放緩,則10月會議降息的概率上升。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意