熱門資訊> 正文

【首席視野】羅志恆:如何看待當前經濟?如何理解股市與經濟的背離?

2025-09-16 13:29

羅志恆、馬家進(羅志恆系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

8月生產、消費、投資等主要經濟指標的同比增速呈現放緩態勢,經濟承壓主要是由於前期支撐增長的因素正在逐步回落,同時房地產進一步下行拖累經濟,三季度經濟增速有可能低於5%。此前,搶出口和轉出口帶動出口強勁,以舊換新政策帶動消費回升,大規模設備更新和財政靠前發力支撐投資,共同推動了上半年的經濟增長。然而,這些因素的「透支效應」開始顯現:隨着「搶出口」行為的消退,出口增速放緩;消費品以舊換新政策對耐用消費品的刺激作用邊際遞減,導致社零消費增速回落;同時,房地產市場持續低迷、製造業投資動能減弱以及地方財政緊平衡,對整體投資形成拖累。但當前經濟也呈現出一些積極因素,例如核心CPI同比回升以及股市持續上漲。

展望未來,下階段經濟增長面臨的風險挑戰進一步增多,四季度經濟增速或回落至5%以下。從外部看,中美貿易關係的未來走向充滿不確定性,同時美國通脹形勢可能擾動美聯儲的降息進程,對全球經濟和資本市場造成不利衝擊。從內部看,去年四季度政策拉動下的高基數將對今年同期的同比增速形成壓力;更為關鍵的是,房地產價格仍有下行壓力,不僅直接抑制了房地產投資,還通過影響居民財富和地方財政收入,間接削弱了消費能力和基建投資能力。此外,消費品以舊換新政策和財政政策靠前發力,導致下半年政策力度相對有所減弱,需要增量政策加碼發力。

在經濟基本面承壓的同時,A股市場卻自7月以來持續走強,與經濟表現相背離。直接原因是本輪牛市主要由估值驅動,而非企業盈利驅動。市場風險偏好的回升是估值上漲的核心動力,這背后既有外部風險緩和的因素,如市場對關税戰的「脱敏」和對美聯儲重啟降息進程的預期;也有國內樂觀敍事重構的推動,如人工智能等科技熱點與「反內卷」政策帶來的行業盈利修復預期。在房價低迷和存款利率下行的背景下,股市的財富效應對居民資產配置產生了巨大吸引力,引發「存款搬家」,進一步推高了股價。然而,估值驅動的上漲終究需要經濟基本面的有效改善作為支撐,盈利的改善才是股市長牛的根本動力。

為應對挑戰並鞏固經濟回升向好態勢,亟需更大力度的政策與改革,其重點在於穩定房地產市場和大力提振居民消費。為穩定房地產,有必要探索在中央層面設立「房地產穩定基金」,用於「保交房」和收購閒置土地,並實質性放寬一線城市的住房限購,釋放真實需求。同時,需繼續引導房貸利率下行,並建立彈性的房貸處理機制,防範個人信用風險演變為社會風險。

要從根本上提振消費,則必須通過深層次改革來解決居民的消費能力和意願問題。這包括優化國民收入分配製度,提高居民收入佔比;優化假期制度,通過增設公共假日和逐步取消調休來增加居民的閒暇時間;完善社會保障和公共服務體系,打消居民消費的后顧之憂;深化服務業准入改革,鼓勵市場競爭,培育新型服務消費業態。

風險提示:外部衝擊超預期、穩增長政策超預期

目錄

一、如何看待當前經濟形勢?

(一)三季度經濟承壓主因前期支撐因素回落,但也有積極因素顯現

(二)下階段壓力增大,四季度經濟增速或回落至5%以下

二、如何理解當前「股市熱」與「經濟穩」之間的背離?

(一)當前A股牛市主要受估值驅動,海外風險緩釋與國內敍事重構激發市場風險偏好

(二)股市持續上漲離不開經濟基本面的有效改善

三、政策建議:加大宏觀政策和改革力度,重點是穩定房地產市場和提振居民消費

(一)宏觀政策加碼發力,激發地方政府積極性,穩定房地產市場

(二)通過改革解決居民消費能力和意願等問題,大力提振消費

正文

2025年中國經濟實現「5%左右」的增速目標是大概率事件,但從全年走勢來看,一季度經濟「開門紅」,同比增長5.4%;二季度保持較強韌性,同比增長5.2%;下半年壓力增大,三季度增速放緩,四季度或回落至5%以下。因此宏觀政策有必要進一步加碼發力,促進經濟回升向好。

一、如何看待當前經濟形勢?

(一)三季度經濟承壓主因前期支撐因素回落,但也有積極因素顯現

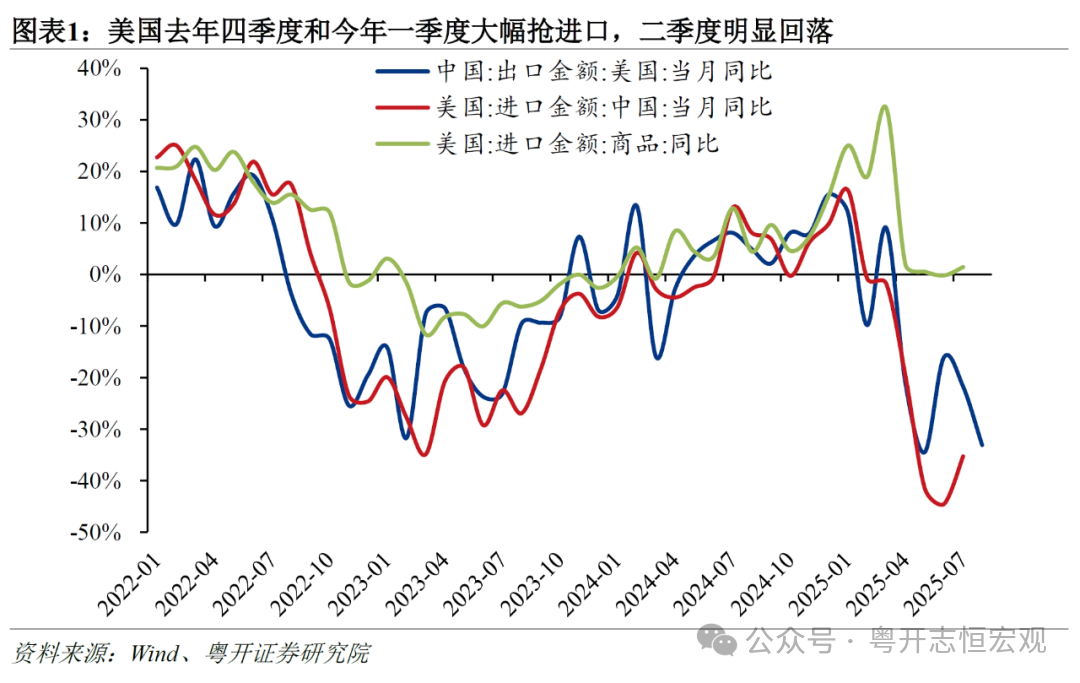

去年四季度以來,中國經濟主要受兩大因素支撐:一是出口超預期強勁,關税戰風險下的搶出口和搶轉口行為,以及中國產業鏈供應鏈的強大國際競爭力,帶動中國出口保持韌性;二是宏觀政策加碼發力,消費品以舊換新政策帶動消費明顯回升,大規模設備更新政策帶動製造業投資增速保持高位,財政靠前發力帶動基建投資保持較高增速。今年上半年,出口金額、社零消費、製造業投資、廣義基建投資同比分別增長5.9%、5.0%、7.5%和8.9%,從而實現經濟同比增長5.3%。

然而,上述因素存在一定的「透支效應」,對經濟的支撐作用逐步減弱。

其一,出口方面,美國進口商搶進口主要集中於去年四季度和今年一季度,二季度以來顯著下滑。4月以來,中國對美國出口同比與美國自中國進口同比降幅均高達兩位數,與此同時,美國總體進口同比增速也由一季度的25%以上降至二季度的0%左右,意味着中國轉口貿易的空間也顯著收窄。8月中國出口同比增長4.4%,創3月以來新低。

其二,消費方面,消費品以舊換新政策對耐用消費品的提振作用邊際遞減。8月通訊器材、家電音像零售額同比分別由7月的14.9%、28.7%回落至7.3%、14.3%;8月商品零售和社零消費同比分別為3.6%和3.4%,顯著低於上半年同比的5.1%和5.0%。對耐用消費品的短期刺激大概率是消費節奏的前移而非總量擴大,要從根本上提振消費需要依靠國民收入分配製度改革、社保體系完善、假期制度改革以及優化供給結構(詳見《消費要有「錢」亦有「閒」:優化假期制度的必要性與建議》《讓養老更有「底」,讓消費更有「力」——完善基本養老保險的四個建議》)。

其三,投資方面,一是房價和銷售持續下行影響房企投資能力和意願,房地產投資下行拖累投資。8月商品房銷售面積、銷售額、房地產投資同比分別為-10.6%、-14.0%和-19.5%,房地產市場低迷導致房企回籠資金緩慢,拿地的能力意願偏低,拖累投資。二是製造業設備更新空間收窄,2024年以來製造業投資在設備更新支撐下已維持了一年半左右的高增速,終端消費需求不振以及外需后續可能受到的衝擊,將導致製造業投資回落至正常水平。1-8月製造業投資累計同比由上半年的7.5%降至5.1%。三是「反內卷」政策有利於改善供需失衡問題,但客觀上部分行業推進產能去化,也就是相關行業投資放緩,1-8月電氣機械和器材製造業(包含光伏和鋰電池等細分行業)投資累計同比為-8.8%。四是地方財政緊平衡制約基建投資,地方政府面臨財政收入減少、支出責任增大、化解地方債務等壓力,進行基建投資的能力下降,1-8月地方財政主導的道路運輸業和公共設施管理業投資累計同比分別為-3.3%和-1.1%。

但當前經濟也呈現出一些積極因素:一是8月核心CPI同比0.9%,連續4個月回升,反映出供求關係逐步改善,有利於企業盈利好轉;二是股市持續上漲,有利於提振市場信心,併產生財富效應,促進居民消費。

(二)下階段壓力增大,四季度經濟增速或回落至5%以下

下階段外部環境不穩定不確定因素較多,我國經濟運行仍面臨不少風險挑戰。要正視經濟增長面臨的不利因素。

外部來看,關税和美聯儲暫停降息風險仍存。一是四季度中美貿易談判結果存在不確定性,特朗普當前試圖逼迫盟友對華加徵關税,同時前期搶出口和搶轉口的透支效應進一步顯現,且去年四季度出口基數抬升,今年四季度中國出口增速或面臨下行壓力。

二是美國通脹形勢或擾動美聯儲降息步伐。當前市場已對9月美聯儲重啟降息進行了充分定價,美聯儲也認為就業下行風險大於通脹上行風險。但是,當前美聯儲認為加徵關税對美國通脹的影響是「一次性」的,有可能重蹈疫情后對通脹判斷失誤的覆轍,當時美聯儲認為通脹上升是「暫時性」的,從而導致加息滯后。如果加徵關税對美國通脹的影響超預期,導致美國出現「二次通脹」,美聯儲將再度暫停降息,對全球經濟和資本市場形成不利衝擊。

內部來看,一是去年四季度社零消費和廣義基建投資受政策拉動,基數顯著走高,對今年同期增速形成壓力。

二是房地產價格仍然有下行壓力,壓制居民消費、房地產投資、地方財政收入以及基建投資的能力。未來看房地產價格下行可能有四大驅動力:一是房企降價自救,面對緊張的現金流和沉重的債務壓力,房地產企業採取降價促銷策略以求快速回款,新房價格的下調直接帶動了周邊二手房市場的價格預期。二是非正常拋售衝擊市場,部分陷入困境的企業或居民拋售持有的房產,甚至形成司法拍賣房。這類房產的成交價格通常遠低於市場正常水平,對周邊二手房市場造成了價格下行壓力。三是市場信心不足導致供給增加,房價下行趨勢進一步削弱了市場信心,導致部分業主將原本閒置或用於出租的二手房掛牌出售,這在需求疲軟的背景下進一步加劇了市場的供需失衡狀態。四是產品結構升級的擠出效應,為滿足人民羣眾對美好生活向往而推出的高品質「好房子」項目,雖然是行業轉型升級的正確方向,但在客觀上也對存量巨大的普通商品房的需求和價格造成了衝擊,購房者對於存量房的態度是降價或者「等待買好房子」。(詳見《房地產調整到了什麼階段?對經濟的影響有多大?》《對當前及下階段房地產形勢的研判及建議》)

三是當前地方政府化債壓力依然較大,地方政府發展經濟的能力和積極性仍然受到一定影響。

四是部分政策存在退坡問題,例如消費品以舊換新政策,上半年中央下發資金1620億元,下半年下發資金為1380億元,同時由於地方財政緊平衡,地方的補貼力度也有所減弱;基建投資方面,財政靠前發力,加快形成實物工作量,也會導致下半年尤其是四季度資金和新建項目緊張。

五是儘管股市上漲有助於形成財富效應,提振居民消費,但房地產市場持續低迷,又對消費和投資形成拖累。

二、如何理解當前「股市熱」與「經濟穩」之間的背離?

7月以來,A股市場持續走強,上證指數成功突破去年10月以來形成的3100-3400點左右的震盪區間,一路漲至3800點以上,創近十年來新高。7月1日至9月15日,上證指數、創業板指、科創50指數分別上漲12.1%、42.4%和33.6%。

然而,同期生產、消費、投資等主要經濟指標增速卻呈現放緩態勢。6-8月,規模以上工業增加值當月同比分別為6.8%、5.7%和5.2%,社會消費品零售總額當月同比分別為4.8%、3.7%和3.4%,固定資產投資完成額累計同比分別為2.8%、1.6%和0.5%。

股市表現與經濟基本面之間的背離,還體現在行業層面。例如,當前房地產市場的調整仍在持續,房價在一季度初步止跌之后再度下行。5月以來,房地產銷售、投資同比持續負增長,一線城市新房、二手房價格環比再度回落,房價尚未實現止跌回穩。但地產股卻表現強勁,7月1日至9月15日,Wind房地產行業指數上漲了17%。

(一)當前A股牛市主要受估值驅動,海外風險緩釋與國內敍事重構激發市場風險偏好

股價表現取決於兩股力量:企業盈利(每股收益)和市場估值(市盈率)。當前「股市熱」與「經濟穩」之間出現背離,直接原因是本輪牛市主要受估值驅動,而非盈利驅動。估值上漲又源於市場風險偏好回升,既有海外風險緩釋,也有國內敍事重構。

外部來看,特朗普極端關税政策和美聯儲貨幣緊縮風險緩釋。2月以來,特朗普關税戰對全球資本市場造成嚴重衝擊,但隨着關税戰多次階段性緩和,市場對其逐步「脱敏」,甚至開啟「TACO交易」(Trump Always Chickens Out,特朗普總是臨陣退縮)。納斯達克指數和標普500指數於6月底7月初收復關税戰以來的跌幅,並持續上漲。此外,隨着美國勞動力市場持續走弱,美聯儲認為就業下行風險大於通脹上行風險,市場預期美聯儲將於9月重啟降息進程,全球流動性趨於寬松,不僅利好美股,也利好新興市場。

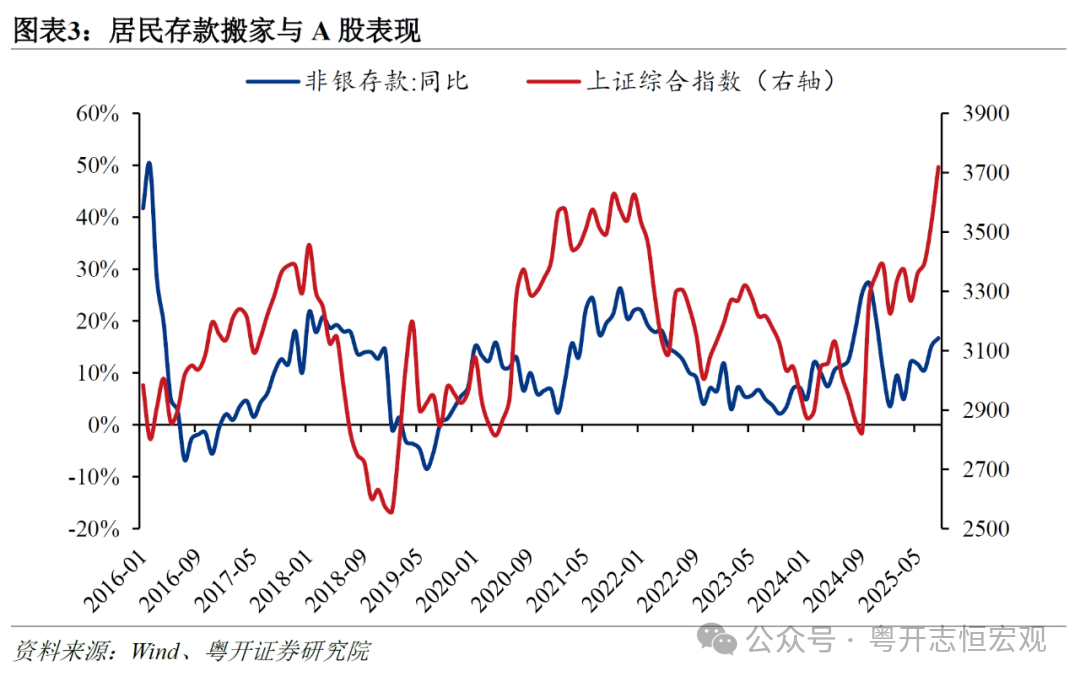

內部來看,人工智能、「反內卷」等題材或熱點疊加積累並演變為樂觀敍事,引發居民存款搬家,形成正向循環。中國在人工智能、機器人等高科技領域躋身全球前列,形成新興產業高速發展和科技自立自強的樂觀敍事;「反內卷」有助於改善供需失衡問題,形成行業和企業盈利修復的樂觀敍事。同時,我國通過創設穩市貨幣政策工具、推動中長期資金入市等,增強了資本市場的內在穩定性。樂觀敍事驅動市場風險偏好上升,增量資金入市,股價上升,股市成交活躍。在房價持續低迷、存款利率下降的背景下,股市上漲對居民資產配置的吸引力大幅上升,居民存款搬家進一步推動股價走高。

(二)股市持續上漲離不開經濟基本面的有效改善

股價短期內可以脱離經濟基本面實現率先上漲,但持續上漲需要經濟基本面的有效改善作為支撐,盈利改善才是股市長牛的根本動力。

當前上證指數的滾動市盈率已接近2016年以來的區間上沿,估值繼續上升面臨一定的壓力和風險。一方面要加大宏觀政策力度,促進經濟回升向好,以盈利改善來消化前期的估值抬升;另一方面要完善資本市場制度,促進A股平穩健康運行,防止大起大落。

三、政策建議:加大宏觀政策和改革力度,重點是穩定房地產市場和提振居民消費

(一)宏觀政策加碼發力,激發地方政府積極性,穩定房地產市場

一是靠前使用化債額度,同時進一步提高地方政府債務限額,激發地方政府發展經濟的能力和積極性。根據地方化債需要,靠前化債而非平均用力。可考慮將「6萬億分三年、4萬億分五年」的化債方案調整為根據地方債務形勢和壓力將額度一次性給到地方。繼續提高化債額度,置換「未充分上報」的隱性債務。根據調研,部分銀行、信託公司反映其客户即部分國企未被納入平臺監管但其業務性質與平臺一致,即仍可能有部分隱性債務在上報之外。

二是探索在中央層面設立「房地產穩定基金」。先期規模可在2萬億元左右,專項用於「保交房」和收購部分房企持有的存量閒置土地。

三是高度重視並有效化解房地產企業的流動性風險。積極鼓勵和支持行業內的優質房企吸收整合困難房企的項目與資產。通過設立專項併購貸款、優化融資「白名單」制度等,為市場化的併購重組提供充足的信貸支持和便利。

四是進一步實質性放寬北京、上海、深圳等一線城市的住房限購等限制性舉措,釋放被壓抑的真實需求。

五是繼續引導5年期以上LPR下行,進一步降低居民房貸利率,並削減購房交易環節的各項税費成本。

六是建立居民房貸彈性處理機制,防範社會風險。對於因經濟環境變化而暫時出現個人房貸月供逾期的居民,建議金融機構在審慎評估的基礎上,建立規範化的申請與審批流程,適度予以展期或制定靈活的還款計劃,防止個人信用風險演變為社會穩定風險。

(二)通過改革解決居民消費能力和意願等問題,大力提振消費

一是優化國民收入分配製度,鼓勵企業部門讓利居民部門,提高居民部門收入整體佔比,提升消費能力。其一,鼓勵企業提高員工工資。其二,以國有企業為抓手,推動「國資-財政-社保」聯動改革,加大國資收益上繳財政的力度,專項用於提高城鄉居民養老金待遇至農村低保水平。其三,以上市公司為抓手,鼓勵上市公司增加分紅、實施股權激勵,增加居民財產性收入。

二是優化假期制度,提高居民閒暇時間,鼓勵居民利用閒暇時間進行旅遊、運動、教育培訓等服務消費。其一,通過在下半年增設七夕節、重陽節假期,推動公共假期分佈均衡化,完善公共假期制度。其二,逐步取消調休;短期可以實施:公共假期在周一和周五,自動與周末連休,不調休;公共假期在周二、周四時,增加周一和周五為假期;公共假期在周三,不調休。

三是完善社會保障和公共服務體系,打消居民消費的后顧之憂,提高消費意願。建立生育友好型社會支持體系,同時擴大教育、醫療、養老等基本公共服務供給,減輕居民剛性支出壓力。如前所述,推動「國資-財政-社保」聯動改革,加大國資收益上繳財政的力度,專項用於提高城鄉居民養老金待遇至農村低保水平。

四是深化服務業准入制度改革,大力發展家政、養老、醫療等服務業,實施負面清單管理,降低市場準入門檻,鼓勵民企進入並積極推動市場化經營。針對健康服務、文化旅遊、家政托育養老等,加快培育新型服務消費業態。如在文旅方面,推動景區IP化、主題化、沉浸式改造,支持開發研學遊、體驗遊等特色產品。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?