熱門資訊> 正文

【新股IPO】金價高位分拆 紫金黃金國際通過港交所上市聆訊

2025-09-16 11:18

金吾財訊 | 據港交所9月14日披露,紫金礦業(02899)旗下紫金黃金國際通過港交所上市聆訊。在黃金屢創新高的背景下,紫金黃金國際選擇獨立拆分上市的原因之一或是釋放子公司的獨立價值。

當前,全球宏觀經濟不確定性仍存,黃金資產的避險屬性與增值潛力持續凸顯,9月15日,受降息預期帶動,美元偏軟和美國國債收益率下跌,國際金價上漲現貨金曾升至每盎司3685.39美元的紀錄新高。在黃金價格上漲的同時,投資者對具備資源儲備與產能優勢的黃金企業追捧度顯著提升,母企紫金礦業H股8月至今累計漲幅超37%。

值得注意的是,紫金黃金國際此次衝擊港交所上市,並非單純依託行業風口,更有紮實的業績表現作為核心支撐。根據弗若斯特沙利文,從2022年至2024年,公司的黃金產量年複合增長率為21.4%。對應同期,公司總收入分別為18.18億美元、22.62億美元、29.9億美元,收入複合年增長率為28.2%;同期,母公司擁有人應占溢利複合年增長率為61.9%。

不過需要注意的是,母企紫金礦業資產負債率常年超55%,在同行中偏高,且2025年上半年走高至56.36%。分拆紫金黃金國際上市,財務壓力客觀存在。從母公司視角看,此次分拆紫金黃金國際上市,將有助於降負債,減少財務費用。對於紫金黃金國際本身而言,分拆上市的價值更在於獲得獨立的資本市場融資平臺,在全球黃金資源開發領域加大投入,把握行業發展機遇。

公司名稱:紫金黃金國際

保薦人:摩根士丹利、中信證券

控股股東:金山香港、紫金西北、紫金礦業

基本面情況:

公司是紫金礦業的所有黃金礦山(除中國之外)整合而成的全球領先黃金開採公司之一。憑藉紫金礦業在低品位難採選資源勘查、開發及運營的管理競爭優勢,公司已成為一家全球領先的黃金開採公司,主要從事黃金的勘查、開採、選礦、冶煉、精煉及銷售。

公司在中亞、南美洲、大洋洲和非洲等黃金資源富集區持有8座黃金礦山的權益,即塔吉克斯坦吉勞╱塔羅金礦、吉爾吉斯斯坦左岸金礦、澳大利亞諾頓金田金礦、圭亞那奧羅拉金礦、哥倫比亞武里蒂卡金礦(透過哥倫比亞委託安排)、蘇里南羅斯貝爾金礦、加納阿基姆金礦及巴布亞新幾內亞波格拉金礦。

行業現狀:

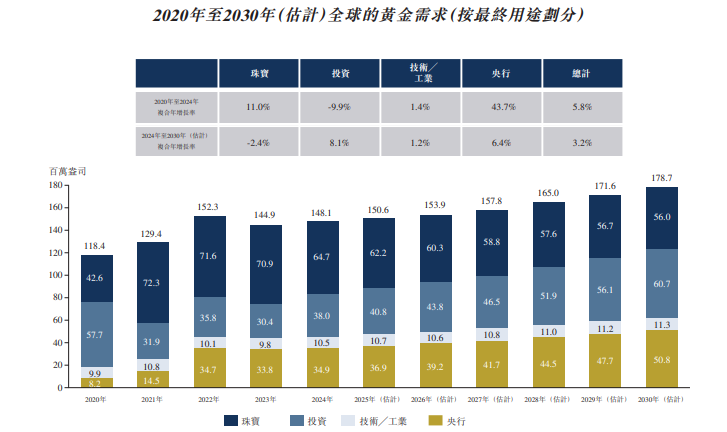

1) 全球黃金需求:

於2020年至2024年,全球黃金需求以5.8%的複合年增長率增長,2024年達到1.48億盎司(4,606.1噸)。與2023年相比,2024年全球黃金需求上升,主要是由於各國央行黃金儲備需求增加以及風險分散需求推動的投資需求增加。

於2024年至2030年,全球黃金需求預計將以3.2%的複合年增長率穩步增長,主要是由於(i)在當前地緣政治不確定性的背景下,各國央行為保值和分散風險而增加黃金需求;及(ii)投資黃金需求增加。

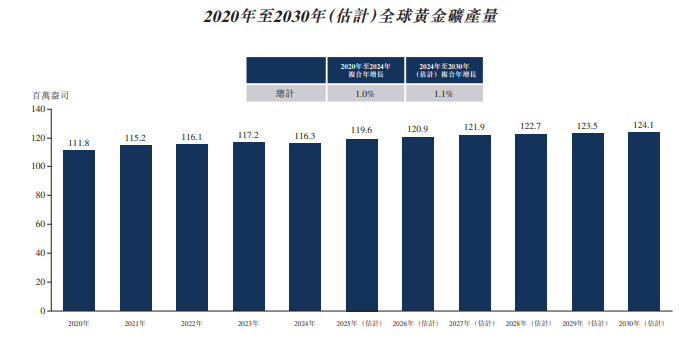

2) 全球黃金礦產量:

於2020年至2024年,全球黃金礦產量經歷温和增長及輕微波動。全球黃金礦產量由1.12億盎司(3,475.9噸)温和增至1.16億盎司(3,618.4噸),期內的複合年增長率為1.0%。於預測期內,全球黃金礦產量預計將在未來數年持續增長。

此趨勢主要受面對地緣政治衝突及經濟不確定性時,黃金避險屬性日益重要所驅動,其導致投資需求大幅增加,並帶動黃金礦產量增加。此外,採礦技術的潛在進步及經營效率的提高亦預計將有助於黃金礦產量的增加。預測黃金礦產量於2024年至2030年呈上升趨勢,由1.16億盎司(3,618.4噸)增至1.24億盎司(3,860.8噸),期內的複合年增長率為1.1%。

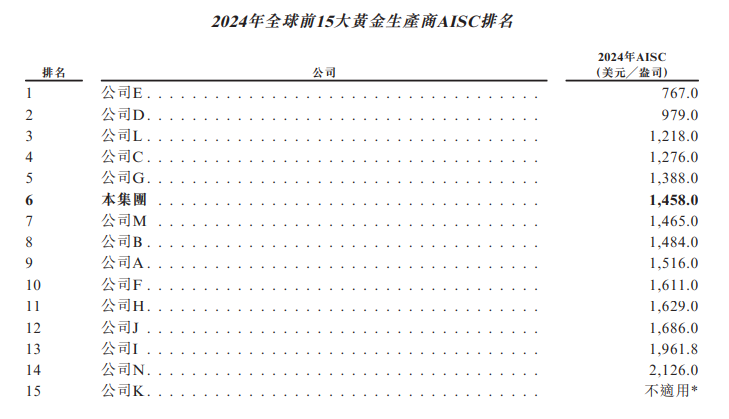

3) 全球全維持成本:

AISC為衡量黃金生產成本的重要指標。黃金生產商通常會採取精細化管理及優化生產流程等各種措施,實現規模化、集約化、機械化的生產模式,以控制及降低AISC,從而提高公司的生產效率及盈利能力,增加黃金產量。

於2022年第一季度至2024年第四季度,全球平均AISC温和增長,由每盎司1,229.9美元上升至每盎司1,450.2美元。當金價與AISC的差距擴大時,黃金生產商傾向於增加產量以實現利潤最大化。

根據弗若斯特沙利文的資料,於2024年,公司的全維持成本(AISC)為每盎司1,458美元,於全球前十五大黃金開採公司中排名第六低。

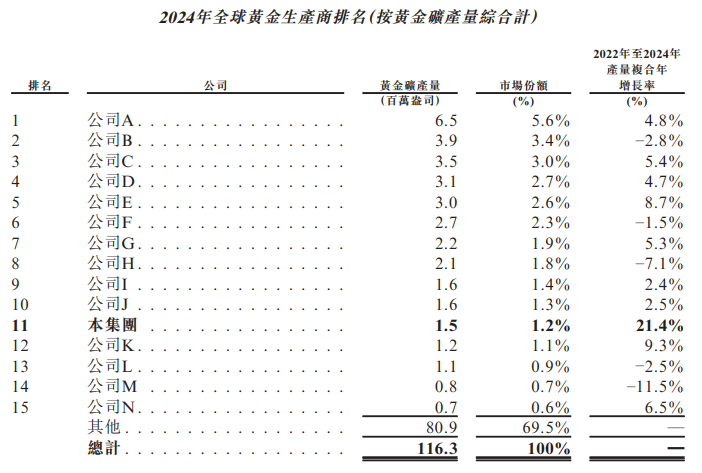

4)全球黃金開採行業排名:

於2024年,全球15大黃金生產商貢獻全球黃金礦產量的約30.5%。在該等領先公司中,集團於2024年在全球排名第十一名,其七個礦山的黃金總產量為150萬盎司(45.3噸)。此外,於該等生產商中,集團於2022年至2024年的複合年增長率為21.4%,產量增長位居第一。

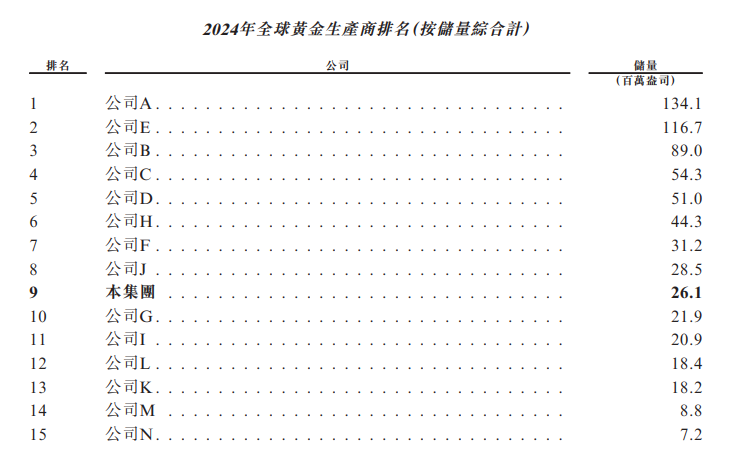

截至2024年12月31日,集團以2610萬盎司(809.9噸)的黃金儲量位居全球第九。

財務狀況:

2022-2024年,分別錄得淨收入18.18億元(美元,下同)、22.62億元、29.9億元;同期對應溢利為2.9億元、3.22億元、6.21億元。2025年上半年,淨收入為19.97億元,同比增長42.33%;同期對應溢利為6.25億元,同比增長125.13%。

2022-2024年,黃金產量分別為84.9萬盎司、115.1萬盎司、129.8萬盎司。2025年上半年黃金產量為65.6萬盎司。

2022-2024年,公司毛利分別為6.2億元、5.93億元、11.34億元;對應毛利率分別為34.1%、26.2%、37.9%。2025年上半年毛利為9.28億元,同比增長79.17%。

招股書顯示,公司經營可能存在風險因素(部分):

1、黃金價格波動可能對公司的業務盈利能力、財務狀況、經營業績及現金流量產生重大不利影響。

2、公司面臨與過往及未來收購、投資及設立合營企業相關的風險及不確定性,且可能無法成功實施公司的擴張策略並將其與公司現有業務整合。

3、勘探結果具有不確定性,公司可能無法透過進一步勘探來擴大或補充礦產資源和儲量。未能發現新的儲量、維持或提高現有儲量、發展新業務或拓展現有業務,可能對公司的業務及經營業績造成不利影響。

4、公司的勘探及採礦權的賬面淨值可能因儲量大幅減少而發生減值虧損,這可能對經營業績造成不利影響。

5、可能面臨因營運而產生的地緣政治及國家風險。

公司募資用途:

1、預期將用於結算收購哈薩克斯坦Raygorodok金礦的代價。

2、預期將於未來五年內用於現有礦山的升級及建設項目,以全面提升公司的產能。

3、預期將於未來五年內用於勘探活動,以充分實現公司的增長潛力。

4、預期將用作一般公司用途。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?