熱門資訊> 正文

讀懂IPO|聯合動力開啟申購!與千億龍頭信披數據「打架」,關聯交易佔比一度近三成

2025-09-15 20:50

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

千億龍頭匯川技術(300124.SZ)A拆A上市,朱興明父女有望再獲一個IPO!

匯川技術控股子公司蘇州匯川聯合動力系統股份有限公司(下稱「聯合動力」,股票代碼:301656.SZ)於9月15日開始申購,即將登陸創業板。

招股書顯示,聯合動力是一家智能電動汽車部件及解決方案提供商,主要產品包括電驅系統和電源系統等動力系統核心部件。此次IPO,該公司擬募資4.86億元,用於新能源汽車核心零部件生產建設項目、研發中心建設及平臺類研發項目、數字化系統建設項目和補充營運資金。

招股書顯示,報告期內(2022—2024年),聯合動力的營收和淨利潤均呈大幅增長趨勢,不過其中約三成營收來自關聯交易。另外,聯合動力的前五大客户約貢獻七成收入,但是今年上半年,隨着主要大客户業績下滑,其業績增速也有所放緩。

此外,時代商業研究院發現,聯合動力招股書披露的數據,存在與控股股東匯川技術披露的數據「打架」的情形。而作為該公司的中介機構,信永中和會計師事務所(特殊普通合夥)(下稱「信永中和」)和國泰海通(601211.SH)年內均曾被罰。

9月11日、15日,就公司大客户業績變動、關聯交易金額偏高、信披質量等問題,時代商業研究院向聯合動力發郵件並嘗試致電詢問。但截至發稿,對方仍未回覆。

主營產品市佔率大幅提升,關聯交易佔比一度接近三成

招股書顯示,IPO前控股股東匯川技術持有聯合動力94.51%的股權。作為工業自動化行業的龍頭企業,目前匯川技術的市值超2000億元。

另外,朱興明、朱瀚玥父女共計控制着匯川技術19.38%股份對應的表決權。從履歷上看,朱興明出生於1967年,碩士研究生學歷,2008年5月至今一直任匯川技術的董事長兼總裁(總經理)。Wind數據顯示,匯川技術於2010年9月上市。

而作為匯川技術的實控人,朱興明通過匯川技術間接控制聯合動力94.51%的股權,亦為聯合動力的實控人。因此,隨着聯合動力成功發行上市,朱興明父女將再獲一個IPO。

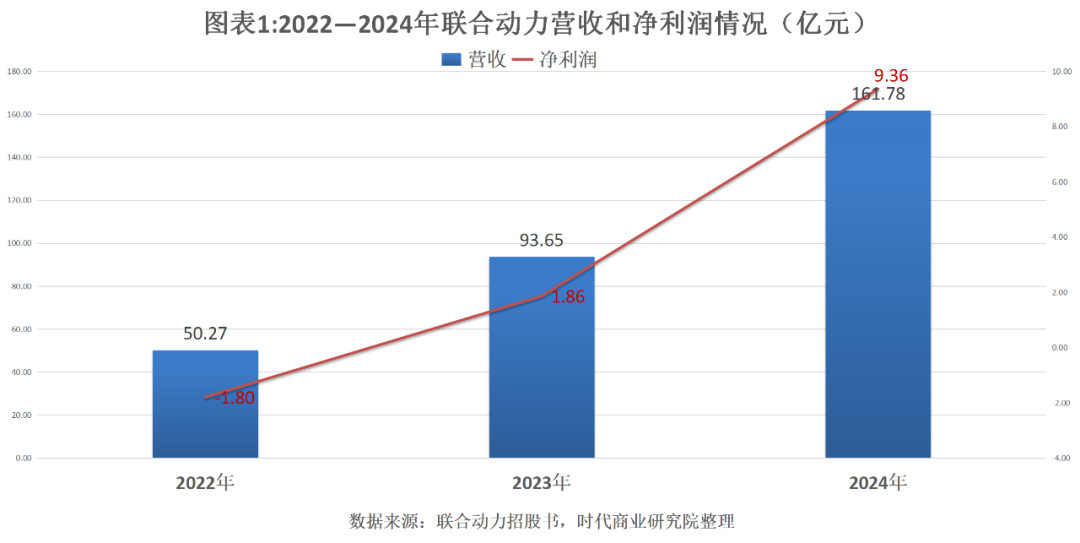

招股書顯示,報告期各期,聯合動力的營收分別為50.27億元、93.65億元、161.78億元,2022—2024年營收年複合增長率達79.39%,淨利潤分別為-1.80億元、1.86億元、9.36億元,2023年扭虧后高速增長。

隨着業績提升,聯合動力主營產品的市佔率也大幅提升。審覈中心意見落實函回覆公告顯示,報告期內,聯合動力的電控產品市佔率從6.89%上升至10.70%,電機產品市佔率從2.93%上升至10.50%。

不過,業績高速增長背后,聯合動力關聯交易的佔比一度接近三成。

招股書顯示,報告期各期,聯合動力重大經營性關聯銷售金額分別為9.61億元、19.68億元、44.49億元,佔當期營收的比例分別為19.11%、21.01%、27.50%。關聯交易的對象為常州匯想新能源汽車零部件有限公司(下稱「常州匯想」)和蘇州匯川技術有限公司(下稱「蘇州匯川」)。其中,常州匯想是聯合動力的聯營企業,而蘇州匯川是聯合動力控股股東匯川技術的全資子公司。

2022年,聯合動力的關聯銷售超九成來自蘇州匯川。對此,聯合動力在招股書中指出,在2021年新能源汽車業務重組前,匯川技術新能源汽車業務的部分客户定點名錄所屬主體為蘇州匯川。業務重組完成后,存在部分前述定點名錄所屬主體原為蘇州匯川的客户因其自身原因短期內無法切換至聯合動力的情形,結合客户及業務的實際情況,公司對該等客户的業務轉移給予過渡期安排。報告期內,隨定點名錄轉移逐步完成,公司與蘇州匯川間的產品銷售及開發服務金額及佔比呈顯著下降態勢。

另外,報告期內,聯合動力對常州匯想的關聯銷售價格呈顯著上升趨勢。對此,招股書顯示,報告期內,聯合動力對常州匯想銷售的產品是電驅系統產品,交易價格在參考市場價格基礎上,由雙方協商確定,定價具備公允性。

主要大客户業績增速放緩,淨利潤高增可持續性待考

從客户結構的角度來看,聯合動力的客户集中度較高,且多為頭部整車廠。

招股書顯示,報告期各期,聯合動力對前五大客户的銷售收入合計分別為36.06億元、71.20億元、109.70億元,佔總營收的比例分別為71.73%、76.03%、67.81%。

報告期內,聯合動力的主要大客户包括理想汽車(02015.HK)、廣汽集團(601238.SH)、奇瑞汽車、小米汽車、吉利汽車(00175.HK)、長城汽車(601633.SH)、小鵬汽車(09868.HK)、宇通客車(600066.SH)等。

可見,報告期內聯合動力業績激增,離不開上述大客户的支持。不過,由於聯合動力業績增速較快,深交所反覆就其業績增長持續性進行問詢。

在今年6月17日披露的上市委審覈意見落實函回覆公告中,聯合動力表示,報告期后新能源汽車行業進一步呈現良好的發展勢頭,加上公司在手訂單充足、持續高研發投入、期間費用率下降等,公司的業績增長具有可持續性。另外,在審覈中心意見落實函回覆中,聯合動力表示,報告期內及期后主要客户車型銷量增長趨勢穩健。

不過,時代商業研究院發現,今年上半年,聯合動力多家大客户業績增長有所放緩,部分客户甚至出現負增長。

同花順iFinD數據顯示,2023—2025年上半年,理想汽車、小鵬汽車、吉利汽車、長城汽車、廣汽集團、宇通客車、奇瑞汽車的營收同比增速均值分別為50.40%、26.68%、24.81%,增速呈放緩趨勢。

其中,報告期內作為聯合動力第一或第二大客户的理想汽車,2024年營收同比增速為16.64%,跟2023年同比增長173.48%相比,增速大幅放緩。而今年上半年,理想汽車的營收同比增速為-1.99%,出現負增長。

此外,在主要大客户中,廣汽集團2024—2025年上半年的營收同比增速分別為-16.99%、-7.88%,呈持續下降趨勢;宇通客車2025年上半年營收同比增速為-1.26%。而長城汽車和吉利汽車今年上半年的營收雖然同比保持增長趨勢,但是淨利潤同比增速分別為-10.22%、-9.78%。

隨着部分大客户業績下滑,聯合動力的訂單數量同比增速可能也隨之放緩。第二輪問詢回覆文件顯示,今年一季度,聯合動力向理想汽車交付的產品數量同比增長33.80%,跟2024年178.27%的同比增速相比有所放緩。

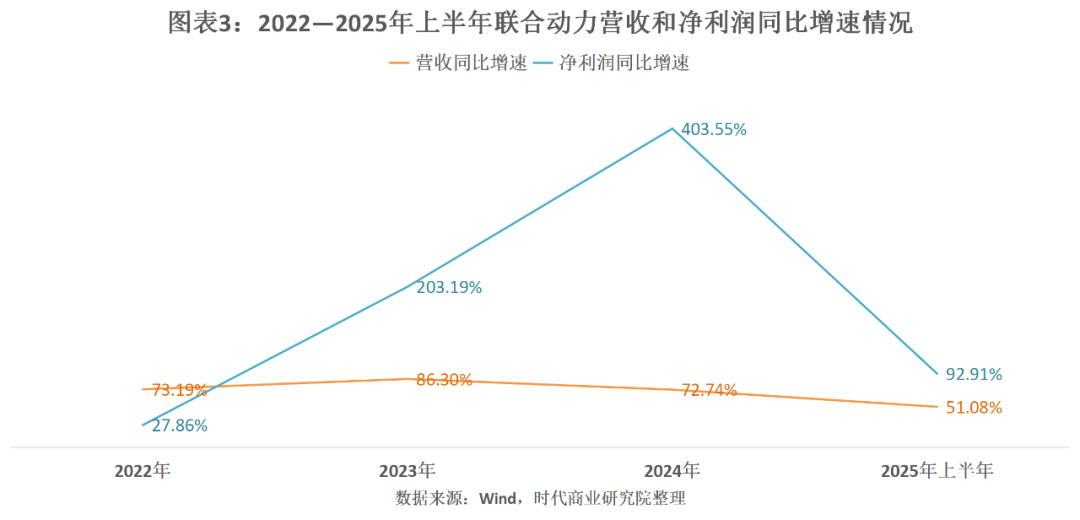

9月5日披露的招股意向書顯示,2025年上半年,聯合動力的營收、淨利潤同比增速分別為51.08%、92.91%,業績增速跟2024年的72.74%、403.55%相比均出現放緩。另外,聯合動力預計今年1—9月的營收同比增速為30.62%~44.61%,歸母淨利潤同比增速為31.05%~57.26%,增速或進一步放緩。

多處信披數據「打架」,中介機構執業質量待考

除了業績高增可持續性,聯合動力的信披質量也值得關注。

時代商業研究院對比聯合動力招股書和匯川技術年報發現,二者存在數據「打架」的情形。

招股書顯示,在聯合動力的在建工程中,常州匯川新能源汽車關鍵零部件項目(二期)(下稱「常州匯川二期」)2022年期初、期末的金額分別為0元、2.64億元,2023年新增0.44億元;2023年末轉固金額為3.07億元。

而匯川技術2022—2023年年報顯示,2022年期初、期末,常州匯川二期的金額分別為0元、2.84億元,2023年新增0.24億元;2023年末轉固金額為3.07億元。可見,在2022年期末及2023年新增金額方面,聯合動力披露的數據與匯川技術披露的數據存在出入。

另外,聯合動力2024年12月31日披露的招股書(申報稿)顯示,2024年上半年,該公司的營收和淨利潤分別為60.55億元、2.85億元。而匯川技術2024年半年報顯示,作為其控股子公司,聯合動力當期的營收和淨利潤分別為60.67億元、3.83億元,與聯合動力披露的數據同樣存在出入。

不僅如此,聯合動力在對同行可比公司威邁斯(688612.SH)的專利數量披露方面也耐人尋思。

聯合動力招股書(註冊稿)(簽署日為2025年6月15日)顯示,截至報告期末(2024年末),威邁斯的發明專利為83項,實用新型專利為309項。而2025年4月26日,威邁斯披露的2024年年報顯示,截至報告期末,該公司取得發明專利為104項(其中境內發明專利82項、境外發明專利22項),實用新型專利為328項。

不過,時代商業研究院注意到,聯合動力在2025年9月5日披露的招股意向書中,已經將報告期末(2024年末)威邁斯的發明專利和實用新型專利數量分別改為104項、328項。

需注意的是,作為聯合動力此次IPO的中介機構,信永中和及國泰海通年內均有被罰記錄。

中國證監會官網於2025年7月11日、18日分別披露了關於信永中和的行政處罰決定書(下稱「處罰書」)。7月11日的處罰書顯示,在為恆信璽利(832737.NQ,已退市)提供審計服務時,信永中和對其2019—2021年年度財報審計過程中未勤勉盡責,出具的2019—2021年年度審計報告存在虛假記載。

7月18日的處罰書則顯示,信永中和出具的中泰化學(002092.SZ)2021年度審計報告存在重大遺漏、2022年度審計報告存在重大遺漏和虛假記載,在中泰化學2021—2022年財務報表審計過程中未勤勉盡責。

此外,深交所官網顯示,2025年3月14日、4月18日,深交所先后對信永中和採取監管措施。

其中,2025年3月14日的監管函顯示,在深交所2023年6月受理的青島科凱電子研究所股份有限公司IPO項目中,信永中和存在未充分覈查其研發投入內控有效性、未充分關注其收入確認、採購內控不規範及未充分覈查其生產成本覈算規範性等違規情形。

而2025年4月18日的監管措施決定顯示,在2020年12月獲受理的海諾爾環保產業股份有限公司(下稱「海諾爾」)IPO項目中,深交所現場督導發現,海諾爾存在研發投入相關內控執行不到位、研發費用歸集及會計處理不規範等情形,而信永中和在執業過程中存在未予以充分關注,相關覈查工作不到位,發表的核查意見不準確等違規情形。

除了信永中和,深交所2025年5月23日還對國泰海通採取紀律處分。深交所官網披露的紀律處分決定書顯示,國泰海通作為中鼎恆盛氣體設備(蕪湖)股份有限公司(下稱「中鼎恆盛」)IPO的保薦機構,存在未充分關注中鼎恆盛重大內控缺陷、未對其財務信息可靠性予以審慎覈查、未充分覈查其研發費用內控有效性、未充分關注其收入確認存在不規範情形等違規行為,被深交所給予通報批評的處分。

(全文3734字)

推薦文章

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?