熱門資訊> 正文

華泰證券:港股無需「恐高」,在全球仍有性價比

2025-09-15 07:30

來源:華泰睿思

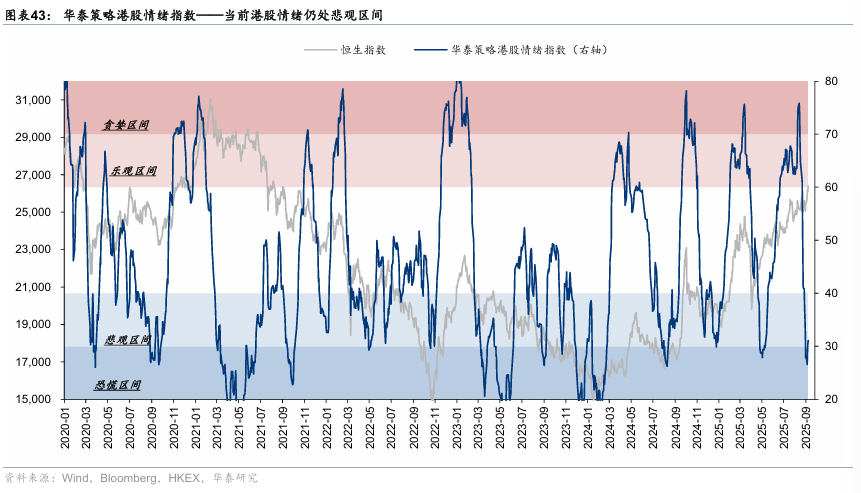

在經歷了上周周中快速且明顯的回調后,港股市場再創新高。伴隨着市場上漲的同時,我們構建的港股情緒指標從恐慌區間小幅修復至31.1的位置,但並未回到中性區間。歸因來看,不少交易者(尤其是衍生品市場交易者)對市場未來走勢不甚樂觀,在指數上移過程中始終保持謹慎態度。站在這個時點,我們本報告旨在討論如何合理比較港股目前的估值水平,港股是否被過分高估,以及為何我們依然對市場中期前景保持積極。

核心觀點

縱向視角下,結構性變化影響估值中樞

如果簡單看恆生指數動態PE的歷史分位數,港股市場目前估值11.8X處於2013年以來正一倍標準差位置,已經不能被稱之為「便宜」。但需要指出的是,估值分位數法在應用中要考慮港股自身的變化。

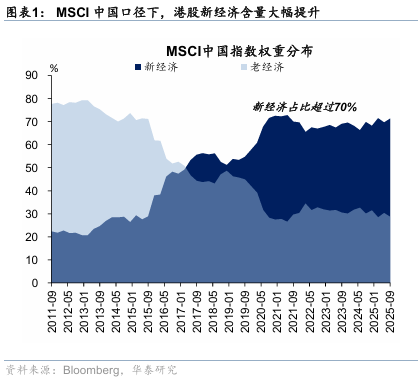

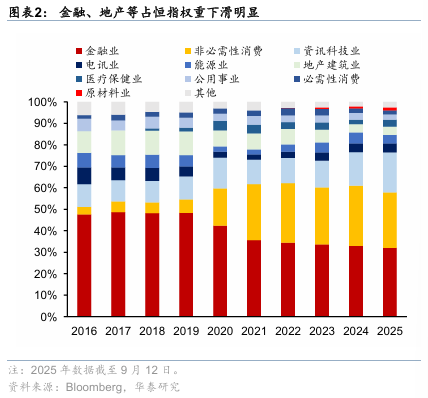

1)公司組成和行業結構變化:如果回溯至2003年至2007年,彼時地產金融依然高增長,同時在全球大幅寬松下港股迎來了長達4年的牛市。過去10年間,金融地產等增速回落,不再具有「成長」性,但新經濟相關公司在MSCI中國指數中的權重從不足30%已經上升至70%。恆生指數中金融、地產等佔比同樣快速下降,新經濟板塊佔比已提升至近六成。成長性板塊再次佔據主導。因此在歷史中位數比較時,或需要關注行業估值變化而非寬基指數。目前多數行業處於2020年以來中位,其中建材、銀行、建築、電新、鋼鐵等板塊靠前,消費者服務、紡織服裝、食品飲料、計算機、傳媒等板塊估值相對偏低。

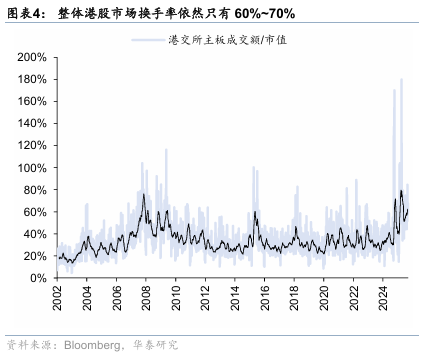

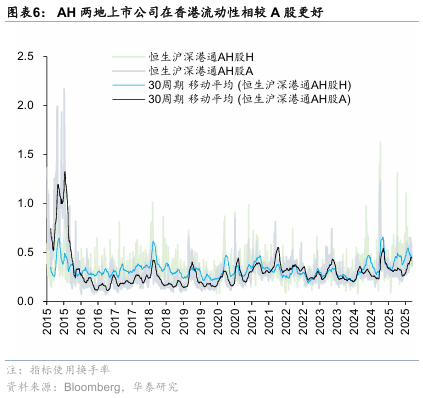

2)流動性水平變化:如果看港股通指數與滬深300指數或AH兩地上市公司等同質可比口徑下,港股和A股換手率已經一致。因此港股估值面對的流動性折價已經大幅下降,估值未偏離流動性可以支撐的水平。

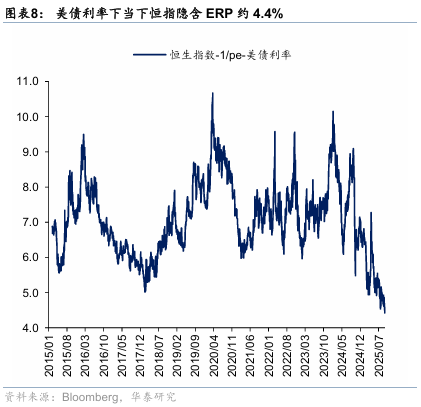

3)投資者結構變化:享受國內低融資成本的資金佔比上升,會提升港股估值中樞水平。以國內長端利率作為1/pe-rf計算口徑,恆指該數值處於歷史53%分位水平,並不算貴。另需要提示的是1/pe-rf計算不等於ERP,這可以解釋為什麼美股該數值轉負,以及港股該值可以突破前低,詳見正文部分。

橫向比較下,港股在全球仍有性價比

對國內投資者而言,AH溢價是一個較好指標,雖然不涵蓋全部個股,但是同質公司下的參考依據。我們在《港股重估蓄勢待發》(2025.5.23)就指出AH溢價收窄是未來的重要交易主線之一。5月至今,AH溢價從134下降至119,當前處於近五年最低水平。在《香港資產重估進入新階段》(2025.7.23)中再次指出,AH溢價並不嚴格存在25%下限,一是兩地投資者紅利税差異並不大,二是AH的定價模型是非線性的,分母的影響更大,2020年后中樞上升是美元走強等周期性因素造成的結果。給定當前匯率和估值水平,AH溢價較為合理,往后看,人民幣升值及美元走弱的中期趨勢下,AH溢價依然有繼續收窄的空間,港股並未明顯高估。

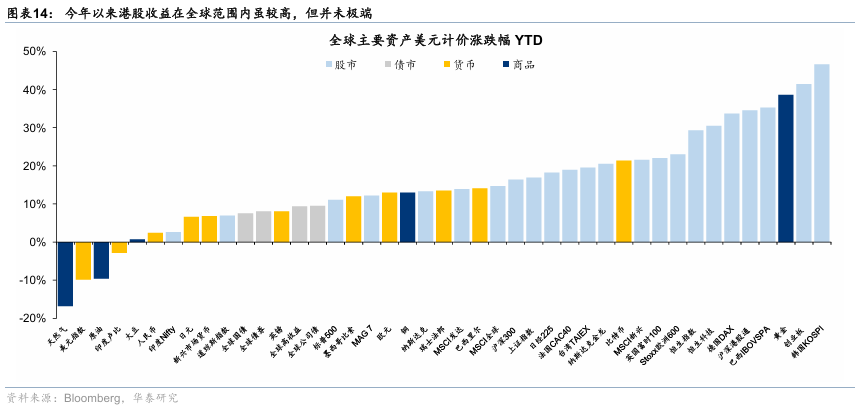

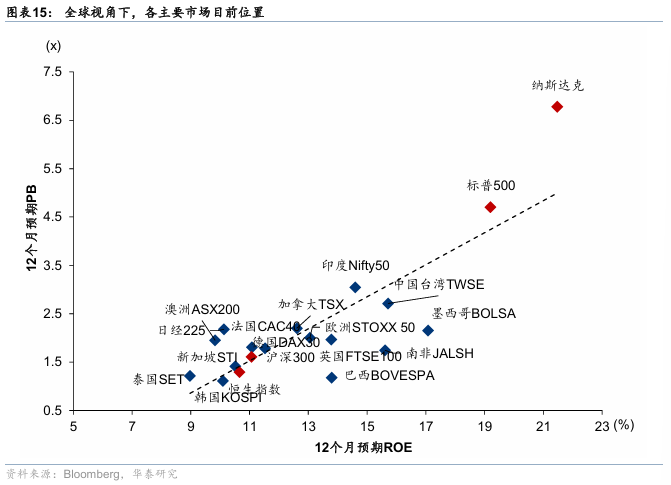

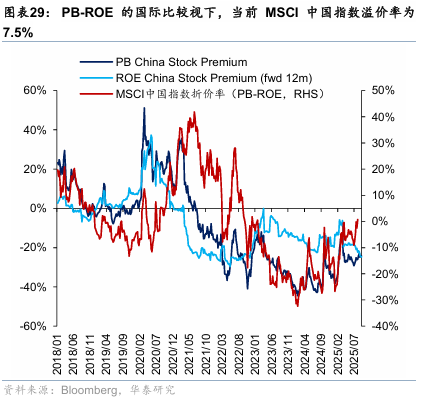

對海外投資者來説,港股依然具有性價比。雖然恆生指數今年以來大漲30%引發廣泛關注,但事實上在美元貶值和油價下跌的金融條件寬松下,全球股市幾乎都在上行。往后看,全球金融流動性或繼續趨於寬松,不僅僅因為美聯儲降息,還有全球財政貨幣的協同、美國金融去監管等,全球資產受益,人民幣相對美元還有補漲空間。港股作為中國離岸人民幣資產同樣受益於全球流動性充裕和外資迴流。從PB ROE框架下看,港股與全球其他資產比處於性價比中游水平,同樣並未顯著高估。

風險提示:地緣局勢波動、政策力度不及預期

正文

本周主要觀點

在經歷了上周周中快速且明顯的回調后,港股市場再創新高。恆生指數創2021年9月以來新高,恆生科技指數接近前期DeepSeek行情高點。伴隨着市場上漲的同時,我們構建的港股情緒指標從恐慌區間小幅修復至31.1的位置,但並未轉向樂觀區間。歸因來看,不少交易者(尤其是衍生品市場交易者)對市場未來走勢不甚樂觀,在指數上移過程中始終保持謹慎態度。站在這個時點,我們本報告旨在討論如何合理比較港股目前的估值水平,港股是否被過分高估,以及為何我們依然對市場中期前景保持積極。

一、縱向比較:港股已經不是過去的港股,歷史數據比較前需要做一些修正

如果簡單看恆生指數動態PE的歷史分位數,港股市場目前估值11.8X處於2013年以來正一倍標準差位置,已經不能被稱之為「便宜」。但這是否意味着港股已經偏貴?首先需要指出的是,簡單的估值分位數法在港股估值比較上可能並不能直接應用,正如我們在《港股重估蓄勢待發》(2025.5.23)中指出的,低成長性和低流動性共同造成歷史上港股估值持續低迷。當前港股市場公司組成、市場流動性水平、投資者結構發生着系統性變化,歷史的港股與當前已經不是同一個市場,並不能直接相比。爲了儘可能去除上面因素的影響,我們把分位數估值比較方法進行進一步優化。

1)公司組成和行業結構變化:如果以MSCI中國指數權重作為依據,過去10年間,新經濟相關公司在MSCI中國指數中的權重從不足30%已經上升至70%。恆生指數2016年時金融、地產等行業佔比仍高達47.6%、10.1%,目前已經下降至32.0%、3.8%。與此對比的是,新經濟板塊(如非必需消費及電訊、醫療保健業)的佔比由20%左右上升至58.6%。因此,相比使用成分結構變化較大的指數,關注各行業與其歷史中樞的估值差異可能是更有意義的方式。目前多數行業動態PE修復到了2020年中位數水平,其中建材、銀行、建築、電新、鋼鐵等板塊估值2020年至今分位數水平排名靠前,消費者服務、紡織服裝、食品飲料、計算機、傳媒等板塊估值相對偏低。

2 ) 流動性水平變化:整體港股市場換手率依然只有 60%~70% ,低於 A 股和美股,但主要受小盤拖累。如果看港股通指數與滬深 300 指數或 AH 兩地上市公司等同質可比口徑下,港股和 A 股換手率已經一致。因此港股估值面對的流動性折價可能已經大幅下降,這也會導致估值中樞趨勢上升。

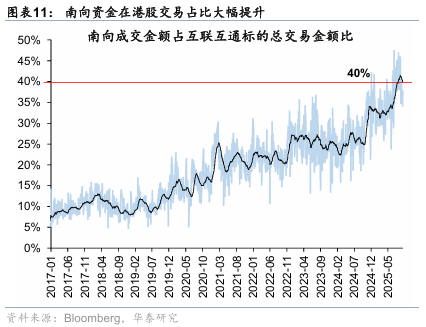

3)投資者結構變化:萬億資金南下改變港股投資者機構,當前南向資金在港股通個股成交佔比已經上升至近40%。享受國內低融資成本的資金佔比上升,也會提升港股估值中樞水平。如果我們分別以海外投資者(無風險利率為美債利率)和南向投資者(無風險利率為中債利率)來計算不同投資者對應的股權超額回報率(也即1/pe-rf),目前分別處於歷史0%、53%分位水平。

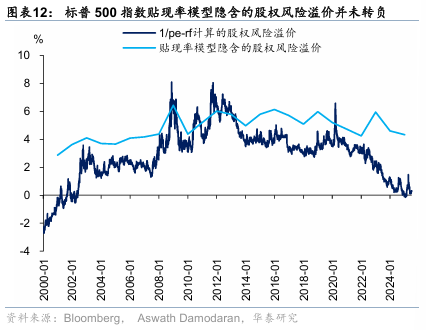

這里需要注意的是,上述算法因為簡單易行在應用中常被等同於股權風險溢價,但嚴格來説,如果參考DCF或者DDM永續折現模型並假設現金流或者股息與EPS成比例,1/pe-rf的計算中不只包含了ERP,而是ERP-g(永續增長率)的函數。因此,這也解釋了為何2022年底GPT出現后及21世紀初科網泡沫時期美股「股權風險溢價轉負」這種並不合理的狀態,並非風險不需要補償(畢竟科技股發的信用債依然是正信用利差),而是投資者對增長率預期也大幅走高。對港股也是類似情況,在DeepSeek出現、宏觀增長企穩以及企業家精神迴歸后,ERP回落且增長率修復出現新的可能性,港股市場1/pe-rf並非不可突破前期低點。

二、橫向比較:全球視角下港股仍有性價比

國內投資者更多將港股估值與A股對比,同質公司下AH溢價是兩地估值差異的一個較好指標。我們在《港股重估蓄勢待發》(2025.5.23)就指出AH溢價收窄是未來的重要交易主線之一。5月至今,AH溢價從134下降至119,當前處於近五年來最低水平。我們在《香港資產重估進入新階段》(2025.7.23)中再次指出,AH溢價並不嚴格存在25%下限,一是兩地投資者紅利税差異並不大,A股同樣有紅利税,且在港股承受相比A股更高紅利税的投資者佔比不高,而且並非所有兩地上市資產都是紅利資產;二是紅利税不是造成AH溢價周期變化的主要來源,定價模型是非線性的,分母的影響更大,2020年后中樞上升是美元走強等周期性因素造成的結果。2025年AH溢價數次跌破25%下限。

更重要的是,AH溢價指標並沒有短期內快速均值迴歸的特性,因此用何種方式計算的理論中樞對投資都沒有很強的指導意義。判斷AH溢價是否還能收窄需要從判斷影響因素的方向入手,在給定當前匯率和市場環境下AH溢價處於合理水平,往后看人民幣升值及美元走弱的中期趨勢下,AH溢價依然有繼續收窄的空間。更不用説更多非紅利型公司AtoH上市等會繼續結構性拉低溢價水平。因此,港股相對A股並未被高估。

對海外投資者來説,港股在全球資產依然具有性價比。 雖然上半年恆生指數大漲 30% 引發廣泛關注,但事實上年初至今在美元大幅貶值的金融條件寬松支持下,全球股市幾乎都在上行,港股收益在全球並非第一。往后看,全球金融流動性或繼續趨於寬松,不僅僅因為美聯儲降息,還有全球財政貨幣的協同、美國金融去監管等。在全球資產受益基礎上,亞洲貨幣尤其是人民幣相對美元還有補漲空間。港股作為中國離岸人民幣資產同樣受益於全球流動性充裕和外資迴流(《人民幣升值,港股如何佈局》, 2025.8.31 )。從PB ROE框架下看,港股與全球其他資產比處於性價比中游水平,並未顯著高估。

市場表現

估值比較

盈利調整

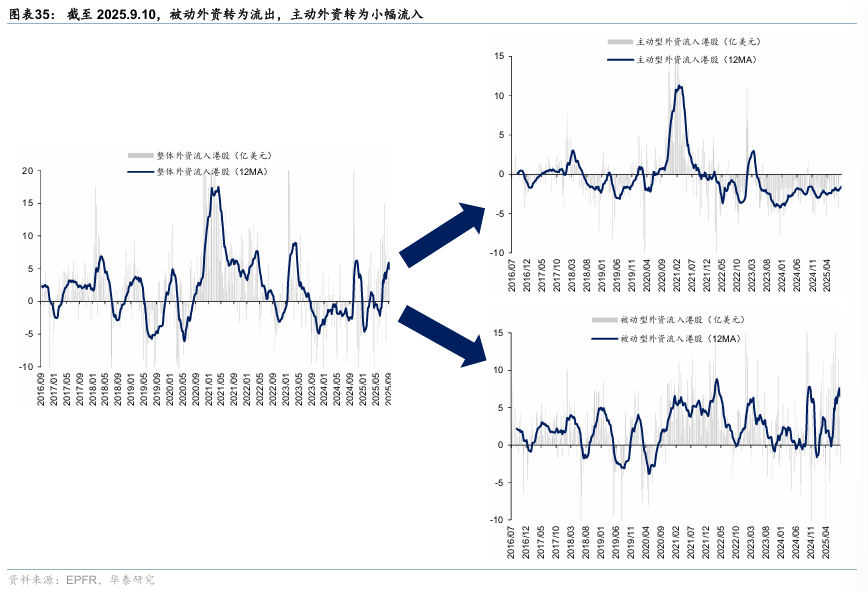

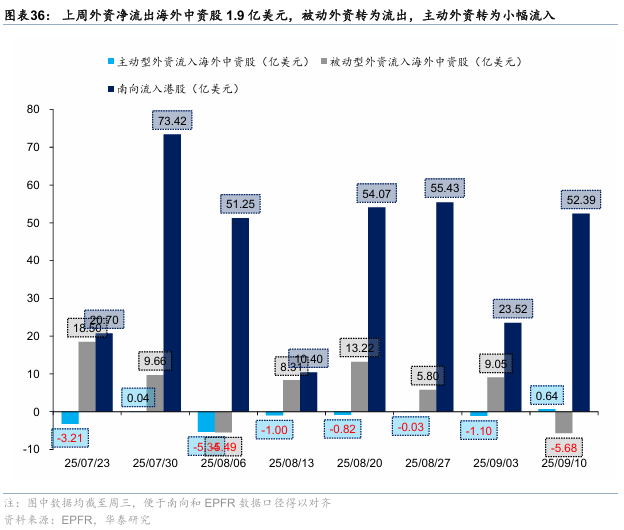

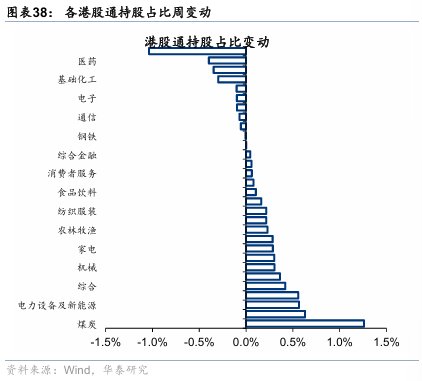

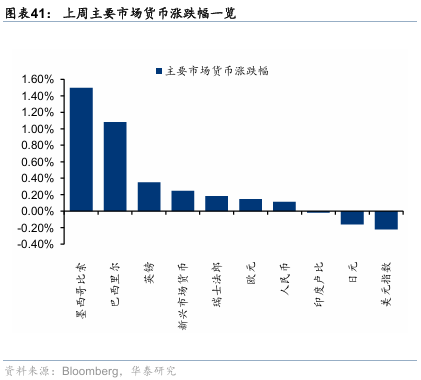

資金面和市場情緒

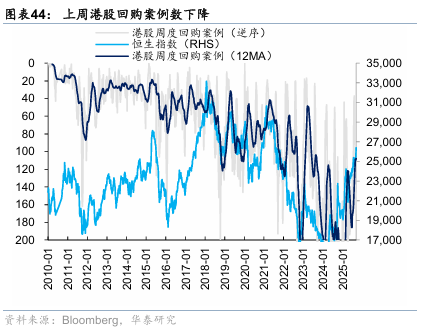

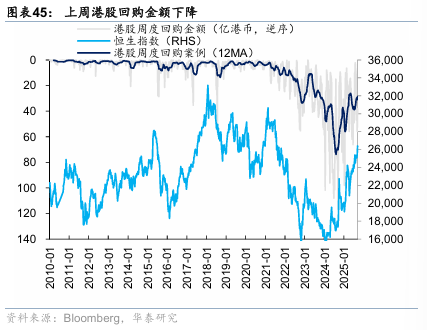

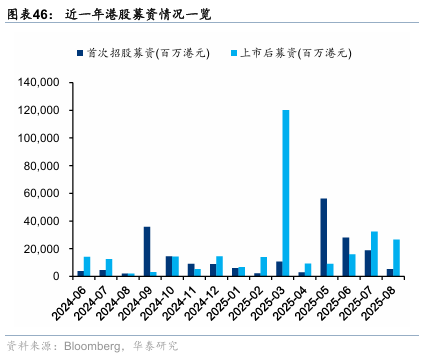

回購、增發、IPO及解禁

風險提示

地緣局勢波動風險:地緣衝突可能抑制風險偏好,導致外資流出與市場波動性急劇升高,使得行情走勢與我們的觀點有所差異。

政策力度不及預期風險:若后續市場過熱使得相關支持政策力度減弱,可能逆轉當前的估值向上趨勢或壓縮交易活躍度,使得市場的走勢與我們的觀點有所差異。

相關研報

研報:《港股無需「恐高」》2025年09月14日

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意