熱門資訊> 正文

小摩解讀非農下修:9月降息25基點無懸念 但軟着陸敍事面臨重估

2025-09-11 21:45

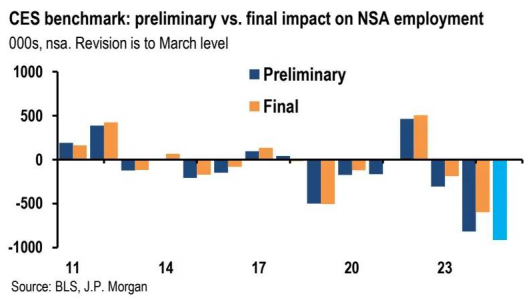

摩根大通發佈的最新研報,將市場對美國就業「韌性」的想象再度拉回地面。勞工部公佈的2025年就業基準修正初值顯示,2025年3月非農總量將被下調91.1萬,其中私人部門佔88萬。按此回溯,2024年3月至2025年3月的十二個月平均月增崗位由原先公佈的14.7萬驟降至7.1萬。

報告提醒,由於季度就業與工資普查(QCEW)序列近年存在「初低后高」的修正慣性,明年2月出爐的終值或把月均增速上修至8—9萬。考慮到美聯儲可能已預料到此次修正的幅度,小摩認為這不會動搖FOMC在9月降息25個基點的決定。

值得注意的是,基準修訂的統計規則決定了它只重估2025年3月以前的就業存量,對之后各月公佈的環比增量並無機械性折減;若下一輪修訂不再下砍,則2025年3月以來私營部門月均5.8萬的新增與此前12個月經修正后的「砍后」速度大致相當,表面看似乎弱而未衰,可暫時紓緩對勞動力市場驟然降温的憂慮。

然而,政策層必須警惕兩條線索:其一,2023、2024、2025年已是連續第三年負向修訂,且幅度逐年放大,顯示調查框架可能存在系統性高估;其二,修訂本身呈順周期特徵——經濟走弱時初值更易被證偽。一旦失業率繼續抬升,2026年3月的基準就大概率再遭大幅下修,屆時回溯至今的增長軌跡將逼近零值,所謂「軟着陸」也將隨之化為泡影。

對於為何反覆「多算」,研報逐一拆解。其一,出生-死亡模型對企業淨新增的估算持續偏高,2024年因此多計25.6萬崗位,2025年模型雖下調26.3萬,但真實開業與關店的差距仍在收窄,最終誤差可能繼續為負。

其二,市場熱議的非法移民因素缺乏實證支撐:基準數據源自各州失業險納税記錄,若移民規模導致虛報,需同時滿足「面對勞工部調查高報、面對税表低報」這一矛盾條件,且行業層面下修幅度與無證工人佔比並無顯著相關。小摩據此判斷,移民退潮雖從邏輯上降低繼續下修的概率,卻難以成為基準反覆負向修正的主因。

技術層面,投資者需關注三條后續路徑:一是明年1月伴隨終值一同公佈的新季調因子,可能把2024—2025年各月環比增速重新排序;二是出生-死亡參數更新后,2025年4月以后的增量將被同步削低;三是就業人數下調將等額傳導至工時序列,在產出不變假設下,一季度非農生產力同比增速或由1.2%上修至約1.7%,為「通脹壓力持續回落」提供新的技術背書。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?