熱門資訊> 正文

【熱門行業】豬價反季節下跌 豬肉概念板塊卻逆市走強?

2025-09-11 12:05

金吾財訊 | 最近數月,受市場供需波動影響,豬價已連續走弱。從歷史豬價來看,8月豬價通常處於季節性高位且呈上漲趨勢,但2025年卻呈現反季節性下跌且跌至歷史同期低位,形成鮮明的"旺季不旺"特徵。

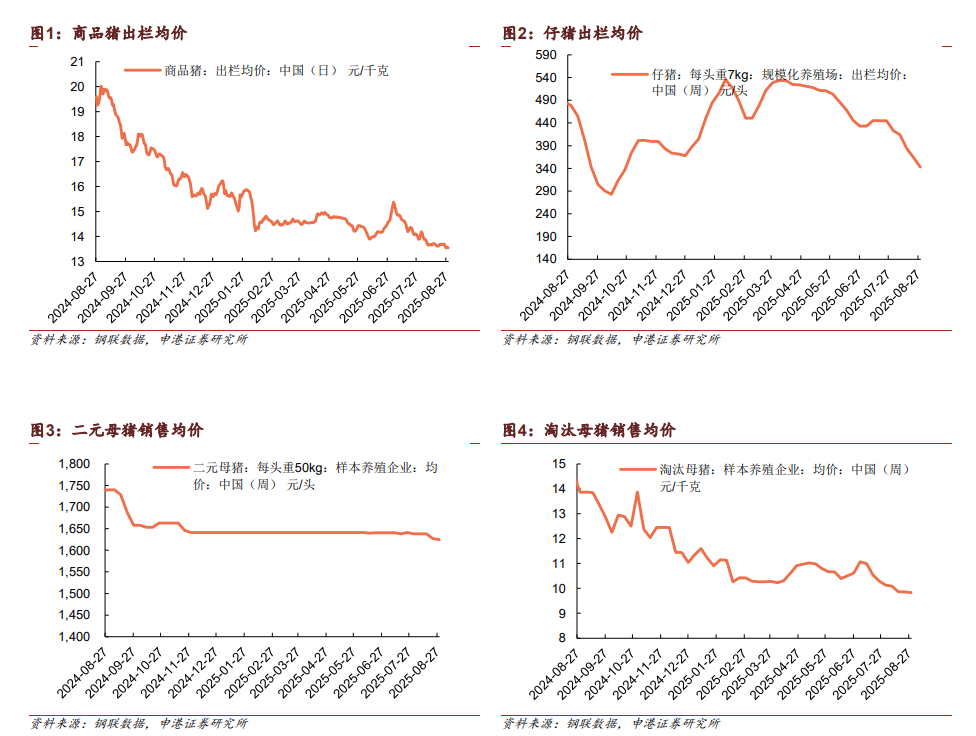

根據鋼聯數據,截至8月29日,商品豬出欄均價13.55元/kg,周環比下跌0.88%,且周內出欄均價創今年新低。仔豬均價亦下跌,截至8月29日,7kg仔豬均價342.86元/頭,周環比下跌5.88%,創年內新低。二元母豬均價1624.76元/頭,周環比下跌0.15%。

此外,國家統計局最新數據顯示,8月全國居民消費價格同比下降0.4%,其中豬肉價格下降16.1%,影響CPI下降約0.24個百分點。

中郵證券分析指出,月初集團廠減少出欄,供應端階段性收緊;但集團廠降重目標尚未完成,外加標豬及中大豬存欄水平的進一步增加,生豬供應過剩壓力仍存。同時需求端短時間內難以大幅改善,預計供強需弱格局仍將持續。24年5月以來生豬產能增加,而25年下半年正是兑現階段,外加2025年上半年全國新生仔豬數量環比增加。預期下半年,尤其是四季度,生豬供應壓力較大。但在政策引導下,豬價降速或相對緩和。

華泰期貨表示,綜合來看,當前集團廠的降重出欄使得今年節日的提振作用明顯減弱,但是另一方面,長期仍需關注生豬產能端能繁母豬的去化情況,目前生豬產能已經延續一年左右保持在4050萬頭左右,隨着生產效能的逐漸提升,這也給到了未來產能端一定的去化空間。因此短期內供強需弱的格局難改,但是中長期來看仍需關注產能端的去化情況以及國家政策端的變化情況。

不過進入9月后,市場情緒發生轉變,豬肉概念板塊憑藉兩大利好消息逆勢走強。截至9月11日A股午間收盤,天康生物(002100)漲9.94%,金新農(002548)漲7.78%,東瑞股份(001201)漲6.87%,牧原股份(002714)漲5.48%,温氏股份(300498)漲4.74%,新希望(000876)漲2.65%,巨星農牧(603477)漲2.57%,新五豐(600975)漲2.43%。港股中糧家佳康(01610)漲5.98%,萬洲國際(00288)漲2.41%。

第一重利好來自政策層面的產能調控預期升溫。網傳文件顯示,爲了推動生豬產能調控措施落實落地,生豬產能調控企業座談會將9月16日(周二)下午14:30-17:00舉行。網傳內容主要為分析研判當前生豬生產形勢,交流生豬養殖企業落實產能調控要求的措施與成效,研究部署今年下半年及明年生豬產能調控工作。據悉,牧原、温氏、雙胞胎、新希望等25家企業參會。

其二則是針對歐盟豬肉的反傾銷措施落地。9月5日,我國商務部發布公告認定原產於歐盟的進口相關豬肉及豬副產品存在傾銷,並決定自2025年9月10日起採用保證金形式實施臨時反傾銷措施,具體保證金率在15.6%-62.4%,依據調查時各公司配合情況決定。徵收保證金作為初步反傾銷裁定措施,根據此前商務部公告,預計2025年12月16日作出終裁,終裁若決定徵收反傾銷税,保證金或將用於抵扣税款。

據證券時報引述上海鋼聯農產品事業部生豬分析師滕玉潔認為,反傾銷措施一方面可能導致豬肉供應量相對減少,特別是副產品受供應衝擊更為明顯,也將影響依賴進口的餐飲行業及食品加工企業成本;另一方面,進口與國產豬肉價差收窄,有利於需求轉向國內。而從中長期看,有助於重構市場競爭格局,強化國內生豬產業鏈的穩定性,推動市場進入再平衡階段。

華西證券亦表示,反傾銷措施落實后,進口成本增加影響進口量,其對國內市場的供應壓力有望減少,結合近幾個月一直在推進的生豬行業反內卷相關舉措,中長期來看國內生豬價格中樞有望抬升。在國家政策引導下,該機構認為未來生豬行業發展「提質增效」是主要趨勢,落后產能將逐步出清,成本低財務狀況好的優質產能市佔率將進一步提升。

另一邊,政策紅利推動下,豬肉板塊的投資邏輯正在轉變,市場關注點從短期豬價波動轉向中長期產業格局優化。

中航證券表示,交易上,持續關注「反內卷」背景下生豬板塊配置機會。一是生豬周期輪轉不止,「反內卷」政策推動下,生豬供給端優化競爭,產能有望合理調減,豬價預期和生豬板塊走勢有望演繹。二是生豬行業優勢企業價值屬性增強。長期穩態下生豬養殖產業整體將保持一定的利潤水平,而行業具備養殖管理和成本優勢的企業望保持較好盈利能力。行業前期產能擴張的財務壓力釋放,產業優質企業的自由現金流大幅改善,支撐相關生豬企業估值。三是生豬行業優勢企業紅利屬性增強。優質養殖企業重視並不斷提升股東回報,生豬板塊優質標的的長期紅利屬性和配置價值有望愈加顯著。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?