熱門資訊> 正文

市場看好石頭科技割草機器人「后來居上」的密鑰:藏在半年報和產品力中

2025-09-11 10:34

相較於格局穩定、巨頭已然瓜分天下的掃地機器人戰場,割草機器人以其低滲透率、高增長潛力,似乎在講述一個對於資本市場而言更加「性感」的故事。

IDC最新數據顯示,2025上半年全球智能家居清潔機器人市場出貨1535.2萬台,同比增長33%;其中割草機器人在上半年出貨234.3萬台,同比增長327.2%,增幅遠勝於其他品類。

業績快速增長得益於海外需求集中爆發。九號、追覓、科沃斯等中國企業上半年海外訂單呈井噴式增長,在歐美地區,園林場景複雜多樣,高端消費者對智能化、自動化設備的接受度與支付意願較高,驅動着割草機器人需求持續上揚。從產品細分領域來看,無邊界割草機器人的市場佔比顯著提升,從2024年的35%左右快速攀升至65%左右。

但市場增長遠未觸及天花板,在這片尚未被完全開發的市場中,石頭科技憑藉其技術積累、產品創新與高效的渠道策略,展現出「后來居上」的強勁勢頭。

其半年報中隱藏的擴張信號與RockMow Z1等產品的差異化能力,正是市場看好其未來表現的關鍵所在。

低滲透率高增長,割草機市場正值爆發前夜

從滲透率角度,割草機市場還處於初級階段。

天風研究數據顯示,傳統割草機2021年出貨量約年2500萬台,2022年全球割草機器人銷量僅為110萬台。具體而言,2021年歐洲地區除英國之外滲割草機器人透率保持在15%以上,西北部機器人滲透率達到50%-60%,而英國及美國滲透率仍在5%及以下,處在行業起步階段。

除了解放雙手等產品體驗因素外,使用成本的邊際效應逐年遞減,「更能替用户省錢」,也是資本市場看好割草機器人逐步取代傳統割草機的重要原因。

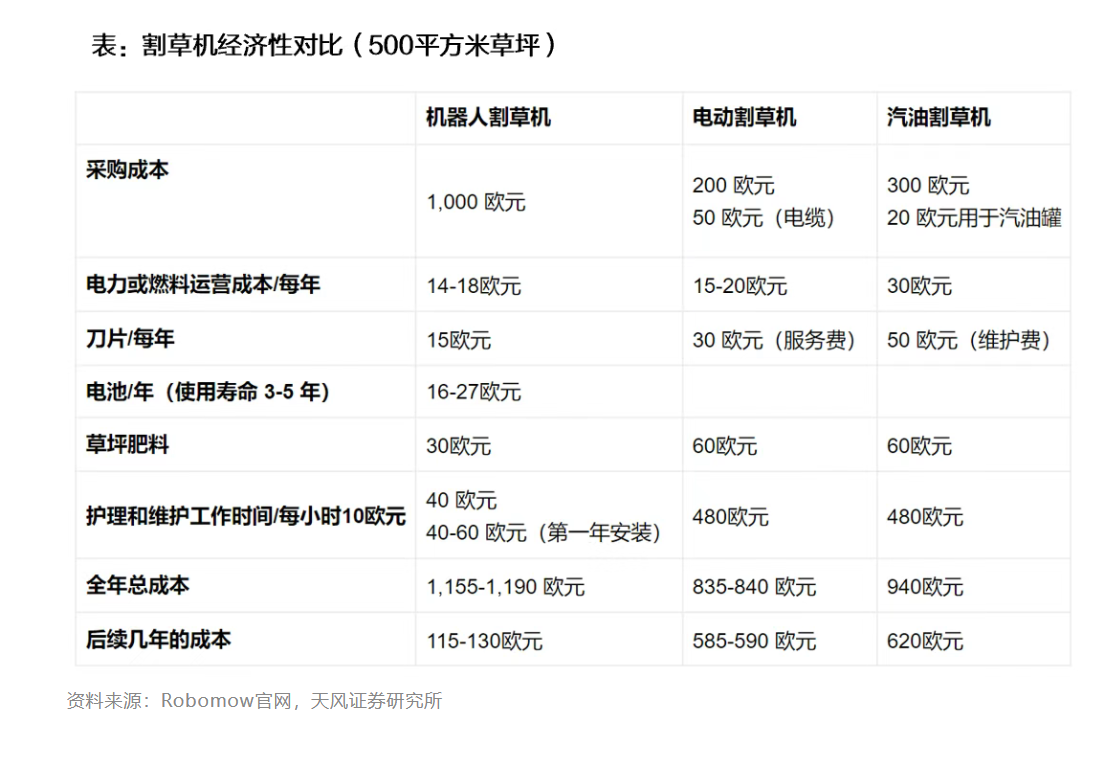

機器人割草機購置成本高於電動、汽油割草機,但后續成本具有競爭力。

以500平方米草坪適用的割草機為例,機器人割草機購買價格約1000歐元,電動割草機200歐元+50歐元電纜,汽油割草機300歐元+20歐元用於油氣罐。其它成本包括電力、燃料、電池、草坪肥料等。從使用成本角度,若割草機器人使用2年或以上,整體成本低於電動、汽油割草機:

第一年總成本,機器人割草機在1155-1190歐元,電動割草機在835-840歐元,汽油割草機940歐元;

后續幾年的成本:機器人割草機在115-130歐元、電動割草機在585-590歐元,汽油割草機在620歐元。

2021年,全球智能割草機器人主要參與者有瑞典的富世華集團(包括husqvarna和Gardena)、中國寶時得(WORX),按出貨量計算三者佔據全球割草機器人份額約90%。

但隨后幾年,新型科技企業們迅速挑戰巨頭們的行業地位。例如,九號割草機器人銷量近年來提升迅速。2023年九號割草機器人銷量3.7萬台,2024年Q1-3割草機器人收入5.95億元,同比正增長379%。

隨着新進入者加入,競爭格局或發生變化。根據雨果跨境數據,2024年全球割草機器人行業規模預計為28億美元,整體處於滲透初期,滲透率預計為7.5%。

更優秀的產品力給足了新型巨頭挑戰傳統玩家底氣。

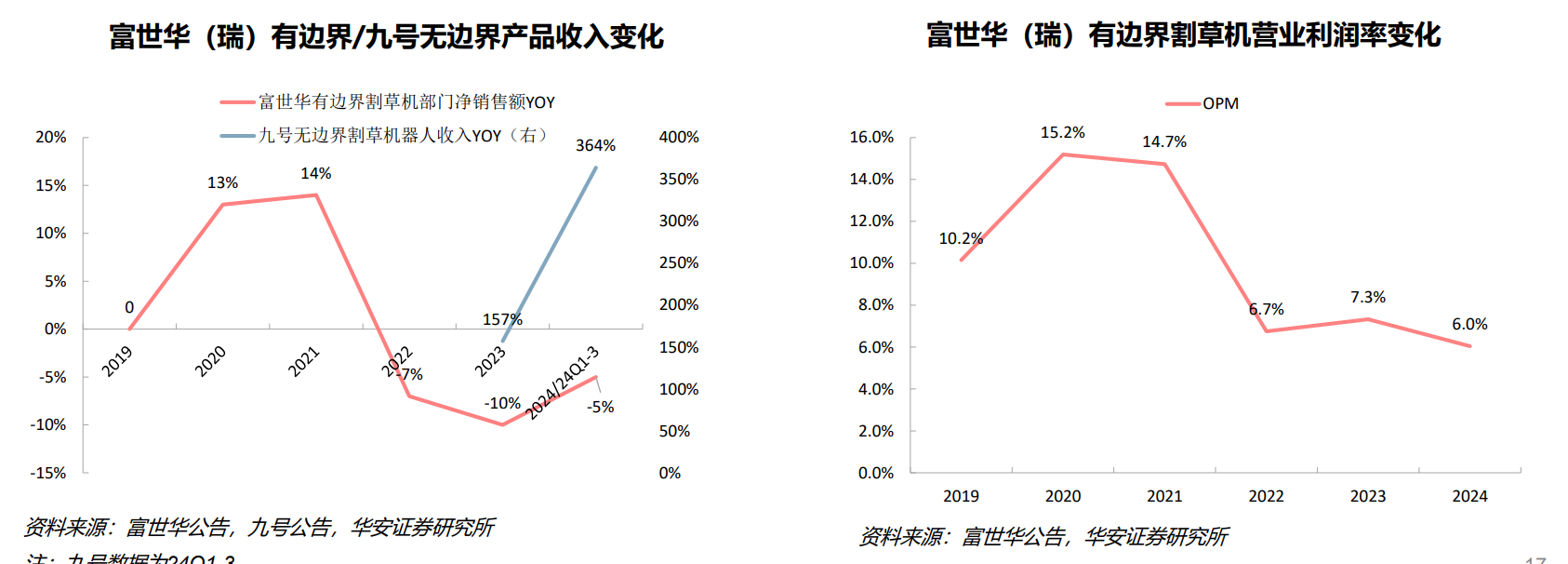

例如,無邊界割草機替代有邊界割草機已然是不可逆轉的趨勢。富世華年報顯示有邊界割草機部門(Gardena)銷售額近三年均處下滑趨勢;相對應的,九號無邊界產品收入則基本呈翻倍態勢;印證有邊界產品不僅需前期人工佈線,且較無邊界產品已沒有顯著的價格優勢。

有邊界割草機器人因處降價趨勢,利潤空間被動逐步壓縮。富世華年報顯示2024年有邊界割草機部門營業利潤率同比下行1.3個百分點。

無邊界與全輪驅動,產品力成破局關鍵

石頭科技入局割草機器人的時點顯得分外「講究」。

一方面,行業處於爆發前夕,2025上半年全球割草機器人(含埋線式割草機器人及無邊界割草機器人)出貨234.3萬台,同比增長327.2%。海外需求集中爆發,新型科技企業海外訂單呈爆發式增長。

另一方面,用户們也在接受割草機器人技術革新帶來的全新產品體驗。IDC數據顯示,無邊界割草機器人的市場佔比顯著提升,從2024年的35%左右快速攀升至65%左右。這一變化不僅體現出當下割草機器人在定位精度、導航能力等核心技術層面的飛速進步,也意味着割草機器人正加速從「有邊界」的傳統模式向「無邊界」的智能化、高效化模式轉型,產品形態與功能正經歷深度革新。

具備無邊界解決方案(無需在院子里安裝實體電線,用户只需在應用程序中設置虛擬邊界)和AI智能地圖繪製功能外,石頭科技的割草機器人將用户體驗帶上了另一個臺階。

例如,在德國、瑞士和英國等許多國家,丘陵和不平坦的地形很常見。房屋常常建在斜坡上。即使在地勢較為平坦的地區,院子里也經常會有凸起、凹陷或不平整的地方。對於這些地區的用户來説,典型的兩輪驅動割草機往往難以應對——在斜坡上打滑、被困住,根本無法完成工作。

而石頭科技旗下的RockMow Z1割草機採用全輪驅動系統,這意味着四個車輪均配備獨立輪轂電機。全輪驅動提供強大的牽引力和操控性。與兩輪驅動相比,它爬坡能力更強,能應對更高的障礙物,也更容易擺脫困境。

此外用户草坪經常有割草機留下的明顯磨損痕跡。原因是割草機採用被動轉向,本質上是通過迫使一個輪子比另一個輪子轉得更快來拖動自身。這給草坪帶來了很大的壓力。

這是整個行業普遍存在的痛點,而這也正是石頭科技獨特的主動轉向系統旨在解決的問題。石頭科技的RockMow Z1兩個前輪均配備獨立轉向電機,每個電機都內置機器,可精確檢測和控制轉向角度。這使得移動更加順暢,對草坪的影響更小,也更不容易留下損傷。

除產品力優勢外,相比競品,石頭科技的渠道及投放效率同樣更佳。

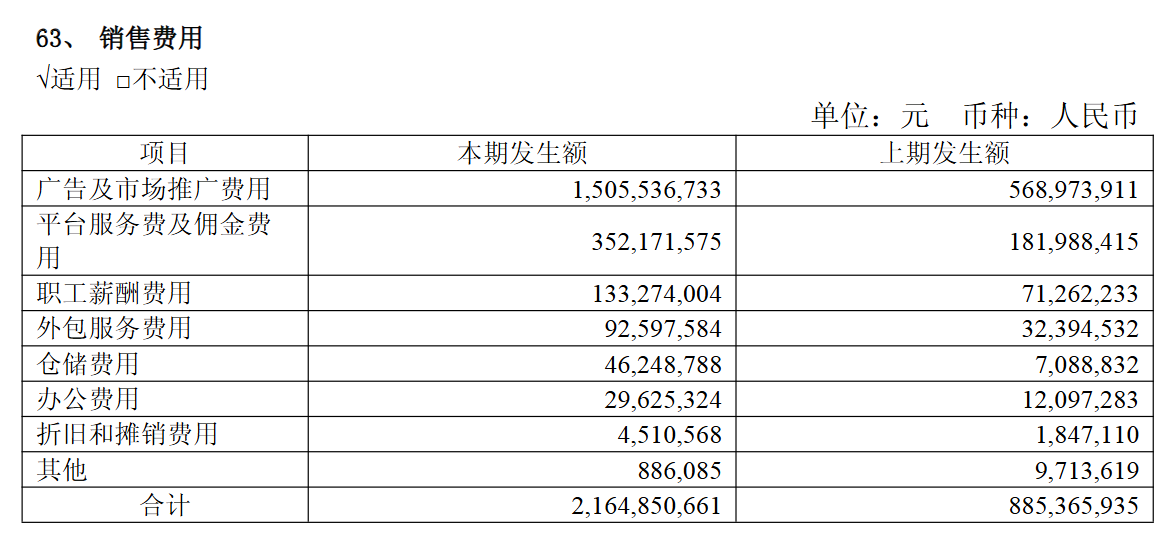

根據半年報,石頭科技的費用結構呈「擴張化」趨勢,在上半年銷售費用中,石頭科技的廣告投放/平臺佣金/渠道建設佔比偏高(約86%)。這類支出短期全部呈現費用化,但實質上是在構建長期品牌與渠道資產。

來源:石頭科技半年報

就投放效率而言,石頭同樣更佳。若以收入/銷售費用維度評判企業投放率,石頭科技二季度投放效率高達3.98,高於科沃斯3.7。

也就是説,石頭科技每投入1元新增銷售費,會帶來約3.98元的當季收入增量,邊際產出有效。

開源證券分析師此前預測,隨着石頭科技業務人員逐漸掌握投放節奏、並優選出高效的投放渠道后,他們預計2025年石頭科技的費用投放效率會更高。

此前,石頭科技開啟了歐洲市場「去代理化」階段,即用短期利潤換回長期定價權、用戶數據和響應速度,如今的更佳的投放效率,無疑證明了石頭科技選擇的正確性。

更重要的是,在某種程度上,掃地機器人部分能力可以複用至割草機器人領域;而坐擁品牌、技術能力、產品力、渠道優勢和投放效率的石頭科技,擁有着在割草機器人領域「后來居上」的底氣。

備貨鋪渠道,現金流模型顯露擴張野心

就二季報財務模型分析,石頭科技似乎已經為割草機器人擴張做足了準備。

石頭科技中報數據顯示,公司應收賬款/票據(賒銷與大客户賬期配合,換市場先墊賬)、預付賬款(與上游鎖量/鎖價,為旺季與海外供貨前置)、存貨(產成品/在制/原材料拉昇,匹配線下鋪貨與新品節奏)均呈上升態勢,但合同負債在回落。

「這種‘現金流橋模型’,即應收、預付與存貨同步抬升,疊加合同負債回落——是典型‘鋪渠道、備貨、拉新’的現金流特徵。」一名長期跟蹤石頭科技的投資者分析稱。

具體而言,應收賬款增加,意味着公司把更多產品以「先貨后款」的形式賣給了客户(比如經銷商、大賣場等),而不是立即收到現金。

這是給予渠道信心和支持的操作,爲了快速打入新市場(尤其是海外)或搶佔更多市場份額,公司會給予經銷商更優惠的信用政策(更長的賬期)。這降低了渠道商的資金佔用壓力,鼓勵他們更多地進貨、更賣力地推銷。

同時一些大型連鎖零售商(如美國的Best Buy、歐洲的Media Markt)通常議價能力強,要求較長的賬期。爲了與這些大客户合作,公司必須接受這種條件。

同時預付賬款上升,意味着石頭科技在「鎖料」與「備貨」。因為預付賬款增加,意味着公司提前把錢支付給上游供應商(如芯片、電池廠家),以確保原材料的穩定供應。在行業旺季或全球供應鏈緊張時,核心零部件可能短缺。提前付款可以「鎖量/鎖價」,確保生產不間斷,同時可能避免未來價格上漲的風險。

存貨上升則意味着「囤貨」與「備貨」,以應對新品上市后可能產生的巨大需求,因此需要提前生產備貨。

合同負債回落意味着「預收款減少」與「拉新」,合同負債主要指客户預付的貨款(預收款)。在擴張期,公司的首要目標不是從經銷商那里提前收款,而是鼓勵他們多拿貨。因此,可能會減少「先款后貨」的要求,轉而採用更寬松的信用政策(這又回到了應收賬款增加)。

將以上四點串聯起來,就構成了一個完整的「擴張戰略現金流」故事。

參考在清潔機器人和掃地機器人,在該戰略模式下,知名財經評論員郭施亮假設石頭科技將在2026年捕獲5%-10%的割草機市場份額(約31.75萬-63.5萬台)

同時他認為,石頭科技推出割草機這一場景破圈行為,藴含着估值重構的重大機遇。

他認為,割草機業務不僅會給石頭科技帶來4.5-13.5億元的直接利潤貢獻,還徹底改變了石頭的估值邏輯:以前大家把它看作掃地機器人公司,現在,石頭科技明顯是在家庭移動機器人這個更大賽道里卡住了身位。AI+機器人+室外場景,三重概念疊加,由此獲得了估值提升機遇。

對於割草機這部分業務估值,郭施亮表示可以採用相對保守的遠期P/E法,但由於業務尚未成熟,給予一個較高但低於核心業務的市盈率,以反映其增長性和風險性,30倍的遠期P/E,大概可以反應高增長潛力溢價。

「結合前文分析在4.5-13.5億人民幣之間的淨利潤貢獻,估值增量區間在135億-405億之間,如果加上和室內場景的協同,可能還能更多的溢價。」郭施亮分析表示。

產品力破局,渠道力開路,輔以精準的財務戰略,石頭科技正將其在掃地機器人上的成功經驗複用於更廣闊的户外場景。這片新藍海,有望成為其業績與估值雙重飛躍的新引擎。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?