熱門資訊> 正文

美銀:標普500未來12個月或漲13%?科技、醫藥、能源藏着這些機會

2025-09-10 09:12

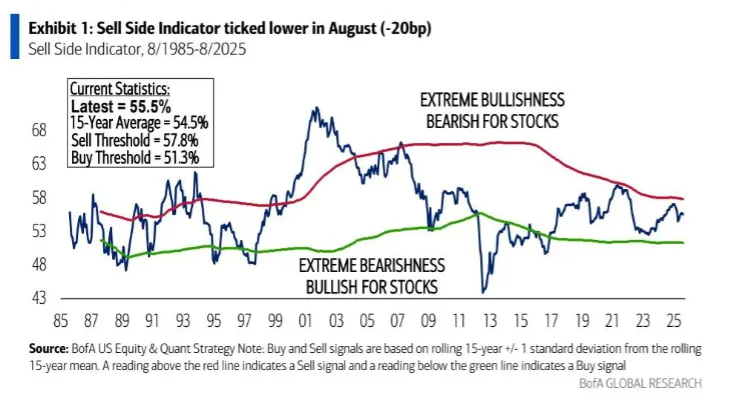

智通財經APP獲悉,近期,美銀發布研報稱,8月美股賣方指標從55.7% 降到了55.5%,還在 「中性」 區間,尚未發出 「賣出」 信號。儘管該指標高於15年平均值,但當前水平表明,未來12個月標普500指數有望實現13%的穩健價格回報。此外,報告稱市場雖然有不確定性,但科技、醫藥、能源等板塊機會明確。

這篇報告主要觀點如下:

一、先看大市:逆向指標説股市還有上漲空間

很多人現在糾結 「股市到底貴不貴」,美銀用一個 「逆向指標」 給出了答案 ——賣方指標(SSI)。簡單説,這個指標跟蹤的是華爾街分析師推薦的股票配置比例,特點是 「別人越慌它越看漲,別人越貪它越謹慎」,過去一直挺準。

最新數據顯示,8 月這個指標從 55.7% 降到了 55.5%—— 這是 4 月以來第一次下降,但降幅很小(才 0.2 個百分點)。目前指標還在 「中性」 區間,但離 「賣出」 信號(57.8%)比 「買入」 信號(51.3%)更近。不過別慌,美銀強調:就算現在指標高於 15 年平均,未來 12 個月標普 500 仍有望漲 13%。

簡單理解:當前市場不算極度狂熱,雖然沒到 「閉眼買」 的地步,但也沒到該逃的階段,整體偏穩健。

二、科技巨頭 「渡劫」:谷歌、蘋果迎關鍵利好,Coinbase 靠機構業務破局?

科技股一直是市場焦點,這次報告里最重磅的是美國司法部對谷歌的反壟斷裁決,順帶利好蘋果;另外 Coinbase 的最新動態也值得關注。

1. 谷歌(GOOGL.US)、蘋果(AAPL.US):裁決沒那麼糟,核心業務有保障

先看谷歌:這次裁決禁止谷歌籤 「獨家合同」(比如強迫手機預裝 Chrome、谷歌搜索),但關鍵是 ——谷歌還能給分銷商付錢,保住 「默認搜索」 的位置。美銀分析,谷歌搜索的賺錢能力比同行強太多,合作伙伴沒必要自己搞搜索,所以大部分合作不會斷,搜索業務基本穩了。

蘋果也沾光:現在蘋果把谷歌設為默認搜索引擎,用户能改但很少改 —— 裁決沒要求蘋果強制加 「選擇界面」,所以蘋果從谷歌拿的 「默認費」(佔蘋果服務收入的 22%)不會受影響。美銀甚至把蘋果目標價從 250 美元提到 260 美元,理由是 「服務收入增長更確定了」。

2. Coinbase(COIN.US):機構業務是亮點,零售競爭有點難

加密貨幣平臺Coinbase最近和 CFO 聊了聊,美銀的觀點很明確:機構業務是 「加分項」,零售業務要 「捏把汗」。

好消息是,監管趨嚴后,更多傳統金融機構(比如銀行、券商)想合作搞數字資產,Coinbase作為美國最大合規平臺,已經有 240 多家企業用它的服務(包括 PayPal、Stripe)。它還搞了個 「Base 平臺」(類似區塊鏈上的 「小程序生態」),現在資產規模 120 億美元,和 Shopify 合作支持 USDC 付款,未來可能成新增長點。

壞消息是零售端打不過幣安 ——2024 年幣安交易量 7.4 萬億美元,Coinbase 才 1.2 萬億,而且幣安槓桿更高、不強制身份驗證,對散户吸引力更強。所以美銀給了 「中性」 評級,提醒大家關注機構業務進展。

三、醫藥圈:GLP-1 不是 「神奇股票」?但禮來仍被看好

「減肥神藥」 GLP-1(比如禮來的替爾泊肽、諾和諾德的司美格魯肽)今年股價波動很大,諾和諾德(NVO.US)跌了 40%,禮來也跌了 5%。市場最擔心的是 「定價會不會崩」,但美銀有不同看法。

1. 定價沒那麼糟,禮來(LLY.US)還是 「龍頭」

美銀認為,GLP-1 的定價會比看空者想的好:一來現在是禮來、諾和諾德 「雙寡頭」,兩家不會亂降價;二來沒有真正的仿製藥(諾和諾德的仿製藥要到 2032 年纔來);最重要的是,這藥沒大家説的那麼 「貴」—— 之前有機構説它不划算,但美銀預計 10 月新出的 ICER 報告(權威醫藥價值評估)可能會 「翻案」,到時候僱主可能會擴大醫保覆蓋,反而利好銷量。

所以美銀維持禮來 「買入」 評級,目標價 900 美元(當前股價 737 美元),理由是 「禮來在肥胖症領域還是第一,增長比同行快,估值也合理」。

四、能源新風口:「小型核反應堆」 要成下一個萬億市場?

提到能源,大家可能先想到光伏、風電,但美銀這次重點提了個 「新玩家」——小型模塊化反應堆(SMR),簡單説就是 「迷你核電站」,比傳統核電靈活,還能複用燃煤電廠的土地和設施。

1. 市場規模驚人:2050 年佔美國電網 1/4

美銀測算,到 2050 年美國 SMR 市場規模會達 343 吉瓦(相當於現在美國電網的 1/4),對應 1 萬億美元投資。其中 255 吉瓦來自電力需求增長(美國用電會漲 50%),88 吉瓦來自燃煤電廠退役后的替代。

2. 現在盯三個信號,這些公司有機會

不過股票要漲,得看短期催化劑,美銀重點盯三個數據:

① 美國數據中心建設支出(今年 6 月已達年化 400 億美元,同比漲 30%);

② 超大規模企業(比如亞馬遜、谷歌)的資本支出(未來 4 年每年要花 3850 億美元);

③ 客户簽約情況(現在超大規模企業已經佔了 SMR 訂單的 40%)。

公司方面,美銀給奧克洛(OKLO.US)「買入」 評級(目標價 92 美元),因為它有 14 吉瓦的意向訂單,成本控制也好;給努斯卡爾(NuScale)「中性」,因為客户進展慢了點。

五、銀行股里找機會:這家區域銀行被低估了

很多人覺得銀行股 「沒意思」,但美銀發現一家 「黑馬」——亨廷頓銀行(Huntington Bancshares),給了 「買入」 評級,目標價 20 美元(當前 17.61 美元),理由是 「它的增長潛力沒被股價反映」。

1. 增長動力很實在

亨廷頓銀行的優勢在兩處:

① 核心業務穩:美國中西部的銀行業務勢頭好,東南部還在擴店;

② 賺錢能力強:本季度貸款 「穩健增長」,淨息差(銀行賺的利息差)能到 3.2% 以上,還能每年省 1% 的成本。

2. 風險還低

管理層説暫時不搞大併購(之前要收購德州的 Veritex 銀行,4 季度完成),不會分散精力,所以 「踩雷」 風險小。現在它的市盈率才 11 倍,和同行持平,但增長比同行快,美銀覺得 「還能漲」。

六、消費數據透底:美國人現在敢花錢嗎?

最后看組實在的消費數據 —— 美銀的信用卡數據顯示,8 月最后一周,美國家庭信用卡消費同比漲 2.8%。雖然有勞動節假期提前的影響,但剔除后也漲 1.9%,説明 3 季度消費在反彈。

不過品類分化很明顯:

強的品類:線上電子產品(同比漲 11.2%)、服裝(漲 3.2%)、食品雜貨(漲 1.5%);

弱的品類:家居改善(跌 8.3%)、航空(跌 4.3%)、酒店(跌 1.9%)。這也符合當前經濟特點:大家更願意買 「小而精」 的東西,大額消費(比如裝修、長途旅行)還是有點謹慎。

最后總結:這些機會值得盯

美銀這份報告,整體邏輯是 「雖然有不確定性,但部分板塊機會明確」:

股市:標普 500 未來 12 個月或漲 13%,別慌;

科技:谷歌、蘋果受裁決利好,Coinbase 看機構業務;

醫藥:禮來的 GLP-1 定價風險沒那麼大;

能源:SMR 是長期風口,盯數據中心和超大規模企業支出;

銀行:亨廷頓銀行增長被低估。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?