熱門資訊> 正文

業績普遍下滑,汽車行業捲到底了嗎?

2025-09-09 19:55

今年,中國汽車行業本來是應該逐步步入正軌,兑現利潤的,但經過半年的激烈競爭,行業總體利潤增速依然不佳。但由於競爭進入白熱化階段,全球的汽車巨頭都被拉下水,全數都迎來了業績大跌。在此情況下,中企微漲,外企暴跌,全球汽車行業利潤往更低谷前進。

這樣的環境下,整個行業都蒙上了陰影。中國企業擔心外企加大力度降價競爭,而外企則擔心更進一步的下滑。

不過,部分去年看來岌岌可危的公司,通過市場競爭取得了遠超市場增速的成績,也在股價上有所反映。但看利潤,它們幾乎都是從虧損回到平衡線,並無公司持續性改善利潤率。而現在表現佔優公司,都免不了在半年內成為競相模仿衝擊的對象。

反內卷政策推出已有時日。大家也期待行業內卷可以緩和,這種激烈競爭的局面可以改善,進而將中國電動車的競爭力變現,但現實是,國內市場,桌上的玩家數並沒有減少太多,反倒是下滑中的公司,仍有相當力量反擊,進入拉鋸狀態。而出海方面,也面臨着前期投入大於利潤的問題。

目前看,汽車行業捲到底了嗎?

一、行業普跌,增量不足

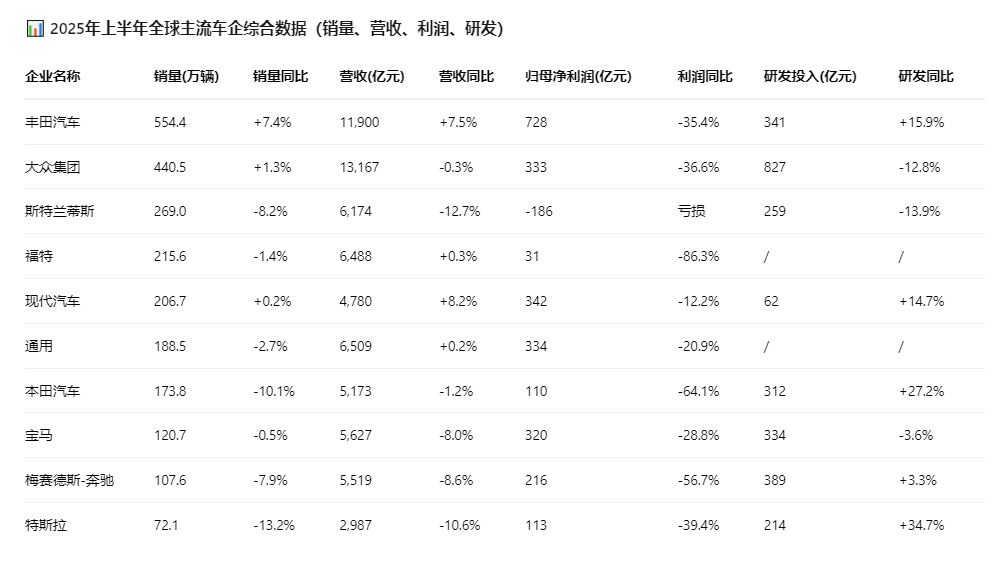

首先全球各大汽車公司的業績,今年都罕見大幅下滑,去年表現總體還好。但今年,中國區下滑持續,再疊加一個全球關税,海外市場成本也大增,規模效應開始坍塌。

即使是利潤冠軍豐田,都未能倖免,公司銷量是還有增長,但背后,是搶出口導致,關税上調后,無論對銷量還是利潤都有影響。

在大量發展中國家及歐洲市場,中國企業出海衝擊迅猛,最難進入的歐洲,目前中國品牌的市佔率也開始大增,比亞迪奇瑞等高歌猛進,而大部分國家汽車市場缺乏內生增速,類似於中國合資國企近2年來的利潤滑坡,很快在海外復現。

從這點看,市場之前給全球車企的低估值,已經驗證,利潤下滑讓估值重新合理化了。也因此,海外巨頭所處的位置是比較危險的。

但這個時候,多空都有可能,畢竟在估值足夠低的情況下,再差也能漲。

比如,全球前十的巨頭斯特蘭蒂斯,市值跟理想差不多了,但收入規模有理想的10倍。從股票角度看,仍然有空間,別忘了,東風和華晨中國,都是經典的汽車菸蒂重估牛股。

巨頭們是下滑了,但並不意味着中國公司能迅速取得它們的利潤,中國車企在海外仍然有許多功課要補,比如工廠、售后、門店等等,前期取得的市場收益也要快速回滾投入,同時,還得面臨逐漸加碼的關税問題。而份額下滑,也能激發這些跨國車企的快速改正和反擊。所以,替代市場,還有很長的路要走。

看到這些巨頭們驚人的下跌,中國公司的表現是不錯的,其中,合資國企下滑,但新勢力增長更多,行業整體還是增長的。

內卷,真正的敍事是,卷外資。通過國內競爭提高國際競爭力從而驅動海外公司交出份額,這種道路是正確的。

但行業整體上還存在着一些問題。利潤率提不上去,今年增長好的,都是性價比換銷量,能從虧損回到盈虧線,但更進一步也很難。因為缺乏可見的大利潤增長,也缺乏普漲效應,反倒是相互攻擊成風,所以行業漲起來也不容易。

這個問題已經在此前《中國汽車行業在內卷什麼?》討論過,低價競爭和互相輿論攻擊,對中國汽車行業沒什麼好處,因為並不產生競爭力。此前行業毛利率表現最佳的賽力斯和理想,都是中國車企高端化,高毛利率的先鋒,如今在互聯網媒體上,都是惡名遠揚,一個天天崴腳事故,一個亂停車,背后自然是同行惡意的結果。而這兩個公司,今年上半年都是銷量瓶頸,營收下滑。

今年表現較好的小鵬、零跑、吉利和小米,在獲得暫時成功后,目前,它們的互聯網攻擊體量也快速飆升,比如小米已經晉升爲綠化帶戰神,吉利則是偷工減料和抄襲。看上去明年還有增長動能,但是理想和賽力斯去年的增長指引,也是相當樂觀的。

在這背后,一個問題是,牌桌上的玩家沒有變少,去年還有哪吒倒閉,今年沒有倒閉的企業。

被大家忽視的是,傳統車企也在放手一搏,企圖奪回份額。無論是長安、奇瑞、東風。今年旗下新勢力品牌表現都不錯,也是虧損改善,不比上面幾家差,只是沒有單獨披露,總業績下滑只是燃油部分拖累更多。

以前的市場冠軍上汽,爲了反擊,自降身段與華為合作,沒有降產能,沒有破產,在此大環境下,無效內卷少不了。

外企在中國的份額,能交出來的也不多了,剩下的都是死忠粉,中國汽車市場想成為一個合理利潤率市場,恐怕還是一個很長遠的事。

有利潤,增長不錯的公司,會因被羣毆而呈現不穩定性,波動性。未來,在行業玩家數量不增長,且出現明顯的聯盟化,創新鈍化跡象,比如説,一年內所有車企推出的總車型數量降低,國內市場總利潤率合理化纔有機會。

看到放棄中國市場的現代汽車,反倒成爲了外資巨頭里業績下滑最少的,因為提前離場,清理產能了,從中也能看到,要想獲得業績,中國市場真沒那麼重要。投入和產出不匹配。

二、三大趨勢

而目前從國內市場看,除了內卷,有一些重要的趨勢需要注意。

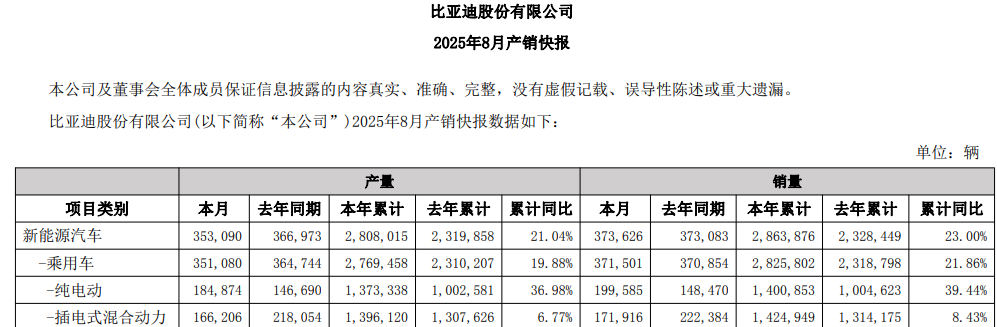

首先是混動滑坡,今年來是混動車的下滑年,把握住混動趨勢而成功的幾家龍頭公司,都因此受挫,包括賽力斯、理想、和比亞迪。而增速較高的零跑、小鵬、小米,都是以純電車為主。

而觀察龍頭比亞迪的業績也能發現,純電增速已經開始大幅跑贏混動。

這里面折射出,從混動到純電的趨勢已經確定。

背后,還是中國的電油比優勢,電耗成本僅為油耗的25%甚至更低。電樁、電池、電耗、充電速度,四方面都在逐步提升。因此,人數最多的中間派,即混動車主天天抱怨油箱是拖累,有續航焦慮,本質是隻想用電,他們也就成了純電趨勢最大的推動者。

上面幾家車企的問題,在於市場降速+競對增多。增速高的企業,無不吃到純電趨勢變化的紅利。

從今往后看,中國市場純電作主流態勢已經明顯。現在提出的大電池+油箱混動方案,面積過大,也很難成為主流。

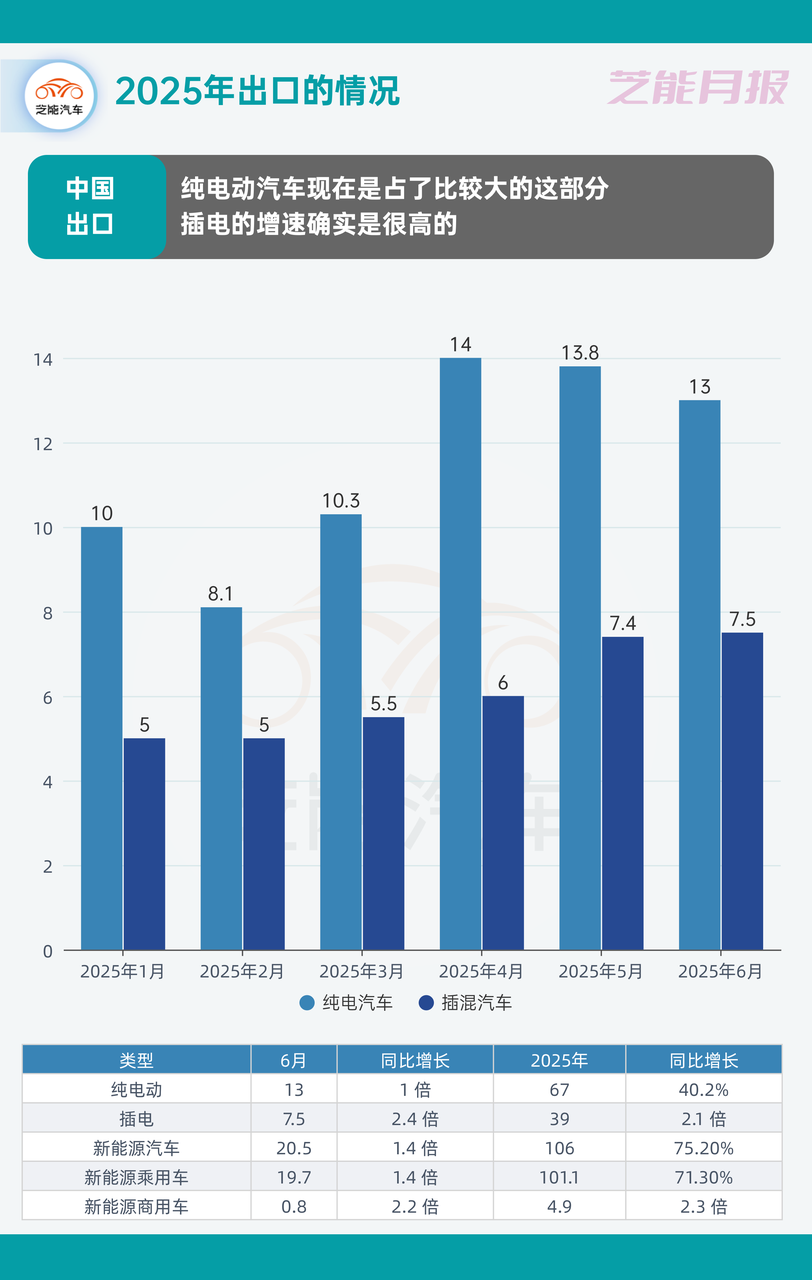

第二趨勢是,混動國內開始遇阻,卻是海外市場的的最優方案,今年以來,插電混動車出口增速強勁。

海外國家充電樁稀缺,且大部分電油比遠小於中國,主要是電太貴了,基建不足,電耗成本和油耗成本,極端情形下能到1:1,這種情況下,混動車存在的意義就是利用電池的低速低功耗和儲能特性來省油,然后把混動車當油車開,只加油不充電。

這種情況下,增程式混動和插電混動,就出現了明顯區別,前者的油耗比純油車還高,所以,插電混動成為出海主力,增程式卻沒有出口可能。

可見的大趨勢,插電式混動取代的生態位就是海外暢銷的日韓系混動車。

這也解釋了為什麼比亞迪的出海增速幾乎鶴立雞羣,因為核心優勢就是插電混動技術。

最后,智能駕駛並不吃香。

自行業進入智駕化以來,人們普遍認為智駕是推動進步的正確道路,但目前看來今年已被證偽。

先看到特斯拉,雖然有政治因素和馬斯克不上心因素,但影響特斯拉利潤下滑的關鍵,並不是上述原因,因為特斯拉的低迭代率和高品牌價值,就註定了其成本控制優秀。毛利率如此下降並不應該。

特斯拉的核心問題是,過度沉迷自動駕駛了,FSD推出多年,目前訂閲率奇低,海外10%,中國1%,開發成本無法收回,車上的硬件成了負累,反而讓消費者覺得特斯拉的車不值。

而今年,比亞迪推出的全車系天神之眼,全民智駕,則成為其國內市場競爭力下滑的一大關鍵。全面智駕化后,通過龐大銷量積累數據,天神之眼是進入行業第一梯隊,並趕在特斯拉和華為前面,率先實現智駕泊車的事故責任車企承擔。

但事實是,銷售一線反饋,智駕化后,比亞迪車型吸引力沒有明顯上升,因為成本和定價也上去了,智駕功能用户感知弱,使用率不高,甚至有大量用户提出,去智駕硬件換降價的要求。

而理想、問界,都是智駕第一梯隊,智駕研發投入都不少。

問題在哪里?

智駕,只有0和100分,沒達到100分之前都是0分。只要還不能到L3,那就是L0,消費者願意溢價去買出事故的風險嗎?

智駕之所以迷人,在於其可以解放司機,釋放生產力,但隨時需要接管,就無從談起。

上述四家公司,都是智駕開發在60分-80分的進度範圍。研發費用高拉低利潤率,車上的硬件降低車型競爭力,雙重壓制。

再看到增長的代表,吉利、零跑、小米,智駕投入和能力都較低,大量智駕功能不可用,車型硬件、研發上投入都不算高,反倒符合市場需求。

而同樣高增長的小鵬最極端,本身智駕投入早,處於第一梯隊,但開始放棄激光雷達,削減智駕硬件,增加使用限制,能力降級。即去智駕化后,提升了競爭力,相當諷刺。

自動駕駛的投入回報問題正在突出。長期來看,進入100分的公司必然贏得未來,但這是正確的廢話。

60-100分的過程中的高投入和成功時間不確定性,極其煎熬。如果一直沒有人做到100分,反倒是0分選手最為得益。

從這點看,部分公司的智駕功能明年開啟迭代進步,壓力不小,包括小米、零跑和吉利等。這樣解釋了為什麼小鵬的體量跟零跑類似,銷量均價類似,市值卻高出不少。因為小鵬目前的情況是智駕后撤,仍具有進入靠前梯隊的主動權。

因此,智駕這一詞,目前看來,應該具有兩面性。智駕具有生產力,而不是增加損失的情況,恐怕纔是真正走通。

結語

所以,對於汽車行業,目前全球形勢不佳,靠利潤增長驅動行業,還需很長時日的等待。

內卷的結束,並不是喊口號指令能夠完成的,關鍵在於,玩家減少,落后公司心甘情願退出,其次,互相言論攻擊被制止。最后,還要處理智駕這一矛盾因素。

智駕化實際上壓制着整個行業的利潤,不知道什麼時候成為一個正面因素,卻誘惑着每一家公司加入。

周期性結構性景氣,是當前的行業的主要特徵,如果站在2026年的角度看當前車企,尤其是高增長的幾個公司,跑贏市場變得困難是必然的。

而出海的話,短期內高增長和高利潤率矛盾,兑現利潤的時間點還有時日,先等基建完成,不再有擴大投入加速度。也要等海外車企的反擊浪潮,像國內21-23年,合資車企發現靠降價無法保持份額,只能收縮,這個節點的確認,意味着中國新能源行業出口的主升浪到來。現在連降價都沒開始呢。

總體而言,在多因素的干擾下,中國汽車行業雖有優勢,但考慮趨勢還是不太明朗,時間上具備太多不確定性,尤其是智駕因素的不確定性在干擾,是不是有人能考到100分,這個問題一直無法驗證。短期內,輪子上的生意不是好生意依然成立。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?