熱門資訊> 正文

美銀大膽預言美聯儲YCC!一文讀懂:市場正重演「尼克松時代」?

2025-09-08 19:30

過去一周,隨着全球長債紛紛大跌,許多投資者開始思考的一個大問題是:當債券市場最終崩潰時,美聯儲和其他央行會怎麼做?

對此,號稱「華爾街最精準分析師」的美國銀行首席策略師哈特內特(Michael Hartnett)在其最新的資金流動報告《從無形之手到有形之拳》中,就提到了這一現象。哈特內特指出,目前英國長期債券收益率已到了5.6%(自1998年以來最高),法國為4.4%(自2009年以來最高),日本為3.2%(自1999年以來最高),同時美國30年期債券收益率一度向上測試了5%。

有意思的是,在這輪債券市場恐慌中,股市卻異常冷靜。

哈特內特認為,這很可能是因為股市投資者已提前消化了央行會進行PKO(價格穩定操作),或其他防止債務成本無序飆升的政策。對股市多頭而言,這些政策其實都極為熟悉:收益率曲線控制(YCC)、量化寬松(QE)、扭轉操作(OT)。

哈特內特因此建議客户做多黃金,以應對收益率曲線控制政策,並預期收益率下降(價格穩定操作+美聯儲可信降息),將通過債券敏感板塊(生物科技、房地產投資信託基金、小盤股)推動股市普漲。

哈特尼特全力押注YCC政策將會出台,還有另一個原因——在他看來,當前「最大的宏觀圖景」與尼克松70-74時期最為相似:如同當時,我們現在也面臨着白宮對美聯儲和外匯的政治壓力,兩者都旨在為選舉前的繁榮放松金融條件——簡單來説就是風險偏好上升,以及「七巨頭」領漲(當時是「漂亮50」),並且美債收益率將保持低位直到2026年某個時間點第二波通脹到來;當然,與尼克松時代的類比也表明,25/26年將需要「價格管制」來遏制通脹。

這對哈特尼特而言,意味着做多那些美國試圖領先海外競爭對手的板塊,並做空那些能幫助「抑制通脹」的板塊。

此外,哈特尼特在YCC背景下還建議做多黃金、債券、加密貨幣,做空美元。詳細原因如下:

押注美聯儲YCC?

目前全球長期債券收益率已紛紛來到高位:英國5.6%(自98年以來最高),法國4.4%(自09年以來最高),日本3.2%(自99年以來最高),美國試探5%——所有這些都因為債券義警們正確地瞄準了那些最脆弱、最不受歡迎的政府。

但需要注意到的是,這輪債市恐慌並未傳染到風險資產:歷史上,當債券收益率上升、信用利差擴大、銀行股下跌時,人們曾看到過股市出現超過10%的回調;而如今,CDX高收益信貸利差指數僅為320基點(未超過400基點),日本/法國/英國銀行股都還保持穩定。

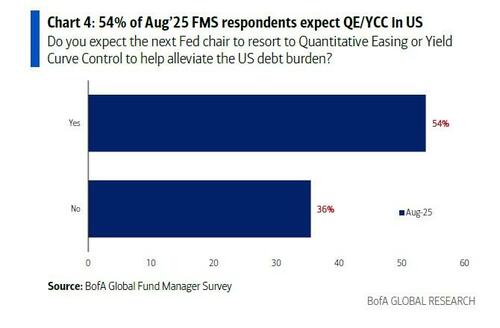

哈特尼特認為,下一波債券收益率的大動向可能是向下,而非是向上:一如既往,政策制定者很可能通過PKO(價格穩定操作)措施來應對政府債務成本的無序上升,例如扭轉操作、QE、YCC(美銀全球基金經理調查中54%的投資者預測會如此)、黃金儲備重估等等。

美聯儲面臨巨大政治壓力要求降息(尼克松時期也如此),但美國經濟數據疲軟程度,本身其實已足以支撐美聯儲採取可信的降息舉措:7月建築支出同比下降2.8%,當前的利率敏感型經濟已顯現衰退跡象。

哈特尼特預計,除非出現第二波通脹和/或就業數據惡化,導致美國赤字從GDP佔比7%飆升至10%以上並引發債務違約擔憂,否則美債收益率將更為趨向4%而非6%,這將通過結構性冷落的長期股票板塊(如小盤股、房地產投資信託基金、生物科技股)支撐股市普漲。

更重要的是,哈特內特堅持「做多黃金、加密貨幣,做空美元——直至美國承諾實施收益率曲線控制」的觀點。

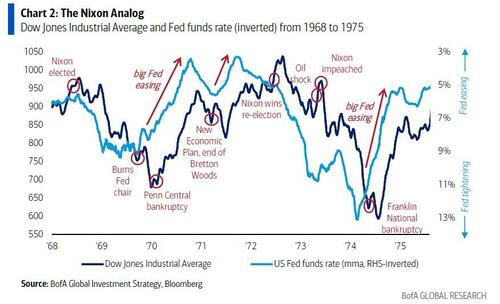

重回「尼克松時代」

這位美銀策略師接下來帶人們回顧了1970年代的「尼克松類比」。

他認為,對於投資者決定如何應對政策波動、央行對高通脹的容忍度、美元貶值等因素而言,1970年代的尼克松時期具有最為類似的背景;

1970年代前,人們經歷了1950年代和1960年代的長期債券和股票牛市。但隨后十年,繁榮與蕭條交替出現,包括:長期通脹、貨幣不穩定、鉅額預算赤字引發破產事件(1976年IMF對英國的救助、1975年紐約市瀕臨破產)、工資和價格管制、兩次石油危機(1973年和1979年)、越南戰爭結束、水門事件等;

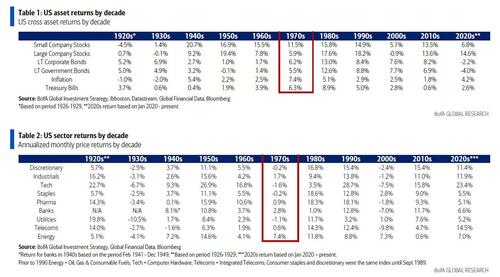

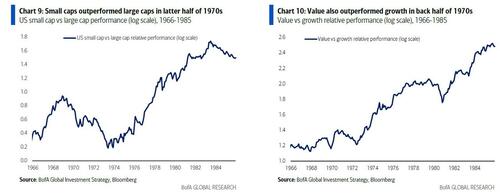

在整個1970年代,利率和風險資產出現了多個拐點,股票和債券市場均大幅波動,而這十年期間的最終贏家是小盤股、價值股、大宗商品和房地產。

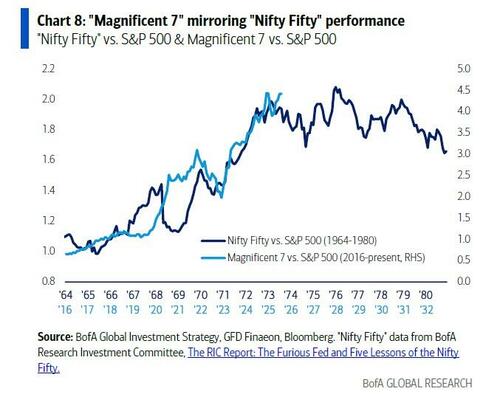

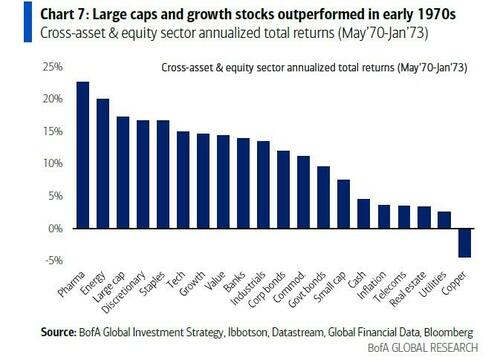

對今天而言,至關重要的是需注意到,1970年代上半葉的股市領導地位主要由身為大盤股、具有高利潤率、現金充裕的「漂亮50」(Nifty 50)主導——這與眼下科技巨頭的稱雄無疑有異曲同工之處。

當今投資者若希望針對政策波動、央行對高通脹的容忍度、美元貶值進行倉位佈局,需要關注1969-73年尼克松第一任期內的地緣政治調整(越南戰爭結束、尼克松訪問蘇聯和中國)、貿易戰(尼克松對日本徵收關税)、順周期、休克療法財政和貨幣政策、美元貶值(佈雷頓森林體系的終結)、美聯儲退化(尼克松用伯恩斯取代馬丁)和政治屈從。

在政策和市場方面,在1969年短暫的經濟衰退之后,1970年至1972年金融條件大幅放松(聯邦基金從9%降至3%,美國國債從8%降至5%,美元下跌10%),創造了選舉前的「繁榮」,加上積極的價格和工資控制,將通脹率從1969年12月的6%降至了1972年的<3%;股市在此期間格外繁榮——上漲60%以上,領漲的是「漂亮50」、成長股、能源和消費板塊;請注意,今天的一個區別是股票估值的起點遠高於70年代初(過去為16倍,而今天為27倍)。

那麼,這一切是如何結束的呢?20世紀70年代初的繁榮之后,1973/74年出現了大蕭條,因為過度的繁榮導致了通脹失控(通脹率到74 年底從3%上升到12%)。隨着「價格管控」失敗,美聯儲被迫大幅加息(從73年的6%上升到74年的13%),再加上73年的石油危機,導致了經濟衰退;從73年1月到74年12月,美股下跌了45%,美債收益率從73年的6%上升到74年9月的8%以上;深度衰退和蕭條導致「漂亮50」時代的終結,以及70年代下半葉新的股市領漲者:小盤股>大盤股,價值股>成長股。

哈特尼特指出,雖然2025年以來,特朗普政府並沒有正式宣佈過明確的物價控制措施,但美國政府出於政治目的對經濟和市場的干預,確實在日益增多;特朗普很可能知道若出現第二波通脹,在中期選舉前會不得人心,因此採取了微妙舉措來控制物價。

例如,增加能源供應(「鑽吧,寶貝,鑽吧」放松管制、烏克蘭和平努力——能源股自大選以來已下跌3%),醫療保健領域改革(簽署行政令將美國藥品價格降至「最惠國」水平——醫療保健板塊自大選以來下跌了8%),住房干預(國家住房緊急狀態通過增加新供應來提高住房可負擔性——房屋建築商自大選以來下跌了2%)。

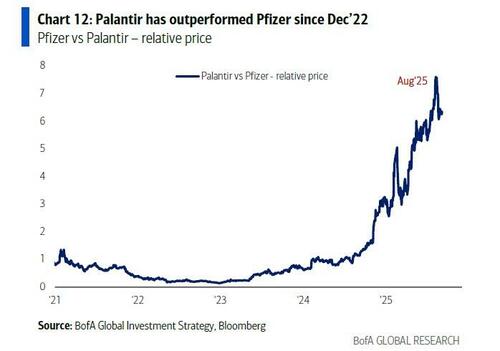

可以看到,市場也在繼續通過做空那些「可用來抑制通脹」的板塊來應對特朗普政治——下一個最脆弱的領域很可能是公用事業板塊(特朗普誓言在12個月內將電價減半,美國能源部長「最擔心」AI驅動的電價飆升)。同時,人們也在積極做多那些白宮想要「跑贏美國海外競爭對手」的板塊,例如,如大型科技股/七巨頭、半導體、航空航天與國防等國家安全受益股(如下圖Palantir與輝瑞的對比)。

哈特尼特認為,只要特朗普支持率保持在>45%,這種情況很可能持續,但如果支持率跌破40,則可能會以糟糕的結局收場。

推薦文章

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠