熱門資訊> 正文

日本債市承壓、股市嚴陣以待,應對石破首相卸任衝擊

2025-09-08 00:41

主張財政緊縮的日本首相石破茂(Shigeru Ishiba)宣佈辭職后,原本承壓的日本國債市場及震盪上行的股市,預計將在周一(9 月 8 日)迎來更大波動。

受全球財政赤字擔憂及國內對石破茂的政治壓力影響,日本超長期國債(JGB)收益率已徘徊在歷史高位附近;與此同時,日本日經股指近期也從上個月的歷史高點回落。

目前市場關注點集中在石破茂的潛在繼任者,以及日本是否可能重拾已故長期領導人 —— 安倍晉三(Shinzo Abe)的 「安倍經濟學」 政策。安倍晉三在任期間推行了大規模財政刺激,且日本央行當時實施了前所未有的貨幣寬松政策。

「市場的即時反應可能是日本國債收益率曲線呈現‘熊陡’形態(長期收益率漲幅大於短期)、日元走弱,同時股價小幅上漲 —— 因為投資者認為,出臺類似‘安倍經濟學’的再通脹政策的風險有所上升,」 野村證券駐東京首席宏觀策略師松澤中表示。

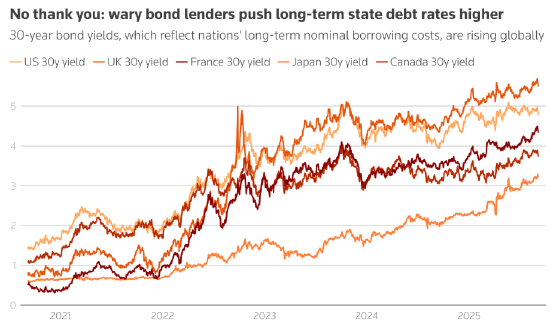

石破茂相對保守的財政立場,被視為對日本國債市場的利好因素 —— 目前日本國債收益率在全球範圍內仍處於相對較低水平。但市場對日本鉅額債務規模及不斷擴大的財政赤字的擔憂,始終未能消除。

日本財務省上周表示,該國未償還債務規模已接近國內生產總值(GDP)的 250%,為發達國家中最高水平;同時,下一個財年的預算申請額連續第三年創下歷史新高。

「石破茂辭職后,超長期國債收益率可能會進一步上升,」 三井住友信託資產管理公司高級策略師稻留勝利指出,「此前由於財政狀況不確定性,超長期國債收益率已面臨上行壓力,而此次辭職將加劇這一壓力。」

上周,日本 30 年期國債收益率一度飆升至史無前例的 3.285%,20 年期國債收益率也觸及 2.69%,為 1999 年以來最高水平。收益率飆升意味着日本政府、企業及民眾的借貸成本將大幅上升。

今年 7 月中旬,石破茂領導的聯合政府在參議院選舉中遭遇重大失利,日本國債市場因此遭受打擊。當時,主張減税和增加開支的非主流政黨獲得更多席位,此后數周,關於石破茂所在的自民黨(LDP)內部要求其辭職的猜測不斷發酵。

這一局面在周日(9 月 7 日)達到頂點:石破茂表示,自己必須為選舉失利承擔責任,並指示自民黨召開緊急領導人選舉會議。

在自民黨領導人選舉的熱門候選人中,高市早苗(Sanae Takaichi)主張日本央行應維持超低利率,以支持經濟復甦。

「若高市早苗成為繼任者,對股市而言將是利好 —— 因為她希望增加政府開支,」GCI 資產管理公司(GCI Asset Management)駐東京高級投資組合經理池田貴將(Takamasa Ikeda)稱。

受企業治理改革及人工智能領域投資熱潮的樂觀情緒推動,日本基準日經股指曾在 8 月 19 日觸及 43,876.42 點的歷史高位。上周五(9 月 6 日),該指數收於 43,018.75 點;而路透社一項調查顯示,分析師預計該指數將在年底前回落至 42,000 點。

去年,日本央行結束了長達十年的非常規刺激政策,此后一直走在利率正常化及縮減國債持有規模的漸進道路上。東方匯理投資(Eastspring Investments)駐新加坡投資組合經理吳榮仁(Rong Ren Goh)表示,石破茂的卸任可能會打亂這一進程,尤其是在日本央行即將召開的會議上。

「市場參與者似乎更擔心日本央行會落后於形勢(政策調整滯后於經濟變化),因此可能會重點關注 9 月和 10 月即將召開的兩次政策會議 —— 這些會議將為日本國債及日元走勢定下基調,」 吳榮仁説。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?