熱門資訊> 正文

白鴿在線IPO,由70后廈門大學校友創辦,業績持續虧損

2025-09-07 13:57

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

福建廈門衝出一家保險科技IPO,由70后廈門大學校友創辦,業績持續虧損

來源:格隆匯

2024年我國互聯網普及率已達到78%以上,隨着互聯網普及率的提升,在網上買保險的人也越來越多,尤其是疫情后,許多人的健康風險意識提升,對醫療險、重疾險的需求大幅增加,這也推動了保險行業的發展。

目前,中國保險市場總保費規模已經超過5萬億元,保險行業上游擁有中國平安、中國人壽、中國太保等上市公司,中游保險銷售領域也有企業衝擊IPO。

格隆匯獲悉,近日,白鴿在線(廈門)數字科技股份有限公司(簡稱「白鴿在線」)向港交所遞交招股書,擬在香港主板上市,民銀資本、中銀國際為其聯席保薦人。

白鴿在線是一家保險科技公司,主要為場景合作伙伴及保險公司提供科技賦能的保險中介服務。如今保險市場情況如何?不妨通過白鴿在線來一探究竟。

01

70后廈門大學校友創業,收穫一家保險科技IPO

白鴿在線成立於2015年,由塗錦波控制的福建合力合美設立,總部位於福建省廈門市湖里區。

2016年公司收購雲南保泰保險經紀有限公司(現稱白鴿寶保險經紀有限公司),該公司持有全國性保險經紀業務許可證。公司還在2017年獲得互聯網保險業務銷售許可證,開始提供全國性保險經紀服務。

自2018年以來,白鴿在線獲得了多輪融資,投資方包括廈門匯成、新希望、廈門美桐陸期、光博等。其中,公司在2025年1月的融資中,投資后估值約20.29億元。

股權結構方面,截至2025年8月25日,塗錦波擁有白鴿在線約55.58%的投票權,為控股股東之一。同時,新希望、格汭廈門、廈門富國豪、與錦同行等均為白鴿在線股東。

白鴿在線創始人塗錦波今年48歲,他2000年取得廈門大學文學學士學位,並在2021年取得香港城市大學工商管理行政碩士學位。

塗錦波曾在中國平安人壽廈門分公司工作過幾年,還曾歷任廈門德美投資控股有限公司董事及監事,如今塗錦波為白鴿在線董事長、執行董事兼首席執行官。

施文錚擔任公司執行董事、執行副總裁、風險控制總監兼機構管理部總經理,他2003年取得華僑大學文學學士學位,曾就職於中國平安財產保險股份有限公司廈門分公司,擔任運營部經理;還在陽光財產保險股份有限公司廈門市分公司當過幾年運營部和業務部經理,2018年加入白鴿在線。

02

超7成收入來自保險交易服務,高度依賴渠道合作伙伴

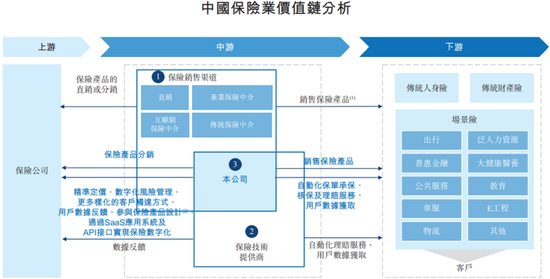

從保險產業鏈來看,上游的保險公司負責保險產品的設計、承保、覈保、理賠。目前國內的保險公司包括中國平安、中國人壽、中國太保、新華保險、中國財險、友邦保險等。

中游包括保險銷售渠道和技術提供商,傳統的保險銷售渠道包括保險公司自營渠道、保險中介、兼業代理,負責將保險產品推向市場並服務客户。

下游為購買人身險或財產險的企業及個人客户。其中,場景險產品分為出行、泛人力資源、普惠金融、大健康醫養、公共服務、車服、物流等。

資料來源:灼識諮詢,圖片來源於招股書

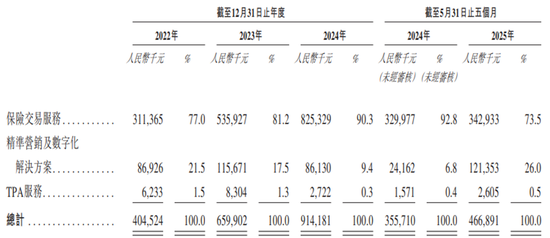

白鴿在線為保險公司提供保險交易服務、精準營銷及數字化解決方案、TPA服務,處於行業中游。

其中,保險交易服務為協助保險公司成功交付由其承保的保險產品向其收取佣金,精準營銷及數字化解決方案包括各企業支付的項目費用。

TPA服務則主要由保險公司支付的TPA服務費,白鴿在線的客户服務團隊通過電話、線上溝通及電子郵件為最終被保險人提供一對一的保單諮詢、理賠支持等服務。

具體來看,2022年、2023年、2024年、2025年1-5月(簡稱「報告期」),保險交易服務業務為白鴿在線貢獻了70%以上的收入,佔比較大。

按業務分部劃分的收入明細,圖片來源於招股書

值得注意的是,白鴿在線通過渠道合作伙伴產生的佣金收入佔總佣金收入的約99.9%,高度依賴渠道合作伙伴。且公司與渠道合作伙伴的協議期限通常為一年,協議屆滿后,渠道合作伙伴可選擇與公司的競爭對手合作或自行開發競爭性服務。

同時,白鴿在線的保險交易服務所賺取的收入是根據保險公司所設定的保費及佣金費率計算出來的,因此,如果佣金費率降低,或公司支付的佣金、轉介費增加,則可能拖累公司的經營業績。

2024年隨着保險行業「報行合一」的全面落地,全行業相關渠道平均佣金水平較之前降低,依靠費用生存的保險中介迎來重大考驗。

此外,白鴿在線還面臨客户集中風險,報告期內,公司五大客户產生的總收入分別佔總收入的約55.3%、69.0%、77.2%及59.3%,佔比較大。

03

業績持續虧損,行業競爭激烈

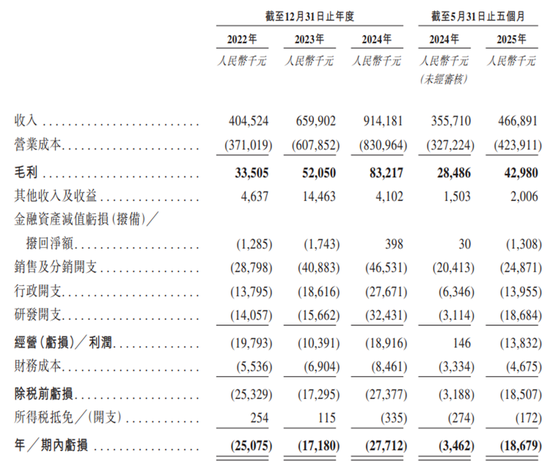

近幾年,儘管白鴿在線的收入呈增長趨勢,但淨利潤卻持續虧損。

2022年、2023年、2024年、2025年1-5月,白鴿在線的收入分別約4.05億元、6.60億元、9.14億元、4.67億元,毛利率分別為8.3%、7.9%、9.1%、8%及9.2%,對應的淨利潤分別約-2507.5萬元、-1718萬元、-2771.2萬元、-1867.9萬元。

其中,2023年由於保險交易服務的毛利增加,白鴿在線的淨虧損同比減少;但2024年受銷售及分銷開支、研發開支增加影響,公司淨虧損同比上升;2025年前五個月,由於以股份為基礎的薪酬、銷售及分銷開支、研發開支增加,淨虧損同比大幅增加。

報告期內,白鴿在線的銷售及分銷開支分別為2879.8萬元、4088.3萬元、4653.1萬元、2487.1萬元,研發開支分別為1405.7萬元、1566.2萬元、3243.1萬元、1868.4萬元。

白鴿在線在招股書中表示,其虧損的原因主要由於公司仍處於從研發階段過渡至商業化階段,需要大量的前期研發和市場投資,且保險交易服務推出市場的時間相對較短,公司重點研發的MaaS支持模型尚未開始商業化等導致。

綜合損益及其他全面收益表概要,圖片來源於招股書

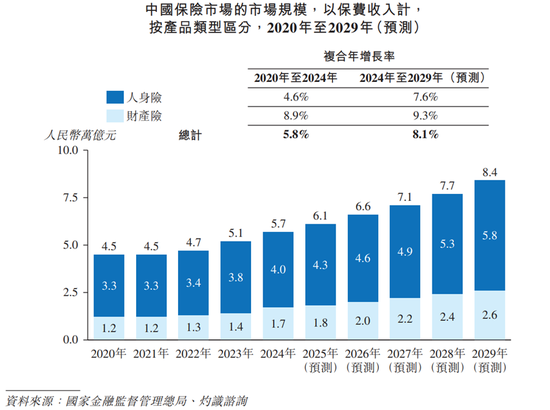

近幾年,我國保險行業規模呈增長趨勢,2024年中國保險市場總保費達到5.7萬億元,隨着人們保險意識的增強及保險銷售渠道的拓展,預計到2029年中國保險市場規模將增長至8.4萬億元,2024年至2029年的複合年增長率為8.1%,其中,互聯網保險佔中國保險市場總額的12.6%。

圖片來源於招股書

2024年中國互聯網保險市場規模達到5631億元,保險科技市場規模為854億元,預計到2028年中國互聯網保險和保險科技的市場規模將分別達到1.05萬億元和1747億元。

我國保險市場起步較晚、商業保險尚不成熟。2023年中國保險深度(即總保費佔GDP的百分比)僅為4.1%,保險密度(即人均保費)僅為513美元,低於美國、新加坡等發達國家。隨着人均可支配收入的增加和居民保險意識的提高,預計到2028年,中國保險滲透率將達到5%左右。

儘管中國保險市場仍有增長空間,但隨着線上銷售渠道的發展,保險公司可以用較低成本直接接觸更廣泛的終端消費者,消費者可能選擇直接向保險公司購買保險產品,以獲得便利性及透明度,這種「去中介化」的趨勢,可能使白鴿在線等保險中介服務商在競爭中處於劣勢。

此外,國內保險銷售渠道眾多,除了保險公司的自營渠道外,還包括保險經紀公司、保險代理公司、銀行等兼業代理、互聯網渠道等,白鴿在線面臨着激烈的競爭。

而且由於保險產品的條款相對透明,競爭對手可在白鴿在線與保險公司共同設計和開發的保險產品推出后不久複製該等產品,且價格可能更有競爭力。

2023年全國保險專業中介機構達到2500多家,其中螞蟻保、平安創展保險銷售、明亞保險經紀、大童保險銷售常年霸榜前4名。

據灼識諮詢的資料,中國場景險市場約有100多家參與者。按2024年總保費來算,白鴿在線在中國互聯網保險中介中位列第十一、在中國場景互聯網保險中介中位列第五,以及在中國第三方場景互聯網保險中介中位列第一,國內市場份額為3.4%。

整體而言,近幾年,白鴿在線所處的互聯網保險市場規模呈增長趨勢,公司收入也持續增加,但白鴿在線所處行業競爭激烈,且公司淨利潤仍處於虧損之中,自我造血能力亟待提升。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?