熱門資訊> 正文

三年蟄伏,一朝涅槃,新能源板塊全面爆發!「反內卷」全面打響,如何快速跟上新能源行情?

2025-09-05 13:21

7月1日,重要會議明確要求「依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出」。一夜之間,從光伏到養豬,從鋼鐵到電商,各大行業集體按下「減產鍵」,反內卷行動正式進入全面實戰階段,在此背景下,近兩日新能源板塊全面爆發,成為市場焦點!

新能源產業鏈上下游深陷「內卷漩渦」已久,從上游光伏的硅料、組件等產品售價以低於現金成本價格,再到中游電池、儲能產品價格腰斬,再到下游車企價格血戰、流量廝殺,新能源企業經營承壓,盈利能力顯著下降,如光伏產業指數中超50%的成分股25H1歸母淨利潤下滑。

近期政策的連續發聲,釋放出「優化供給側結構」的強烈信號,光伏、電池、汽車等行業均積極響應!政策的「及時雨」,迅速在市場層面顯現效果。

【上游光伏:自發響應反內卷,行業供需結改善初見成效】

光伏企業紛紛自發響應,33家光伏企業簽署產能自律公約,國內頭部光伏玻璃企業聯合減產30%,表現了企業對於盈利修復的訴求和積極性。

隨着需求側價格傳導機制逐步暢通,以及供給側硅料收儲計劃穩步推進,行業供需結構有望迎來實質性改善:

一是需求側價格傳導機制暢通,中標價格回升,8月29日,某電力公司3GW光伏組件集採中標結果公示,三個標段投標單價均突破0.72元/瓦,高於當前市場主流成交水平,釋放出組件價格理性回升的積極信號。

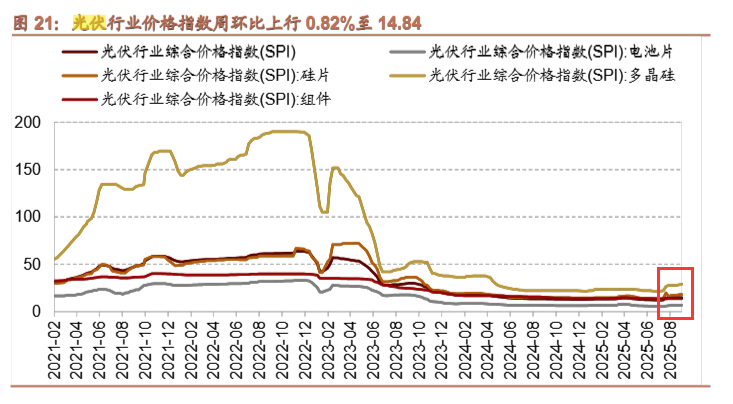

二是硅料收儲控產下價格回升,根據SMM, 9月1日國內頭部多晶硅企業報價上調,其中棒狀硅主流報價上漲至55元/千克,顆粒硅報價49元/千克。光伏行業價格指數自7月起也穩步上行,反映了行業「反內卷」初見成效。

(來源於:招商證券20250903《8月製造業PMI環比回升,北美PCB出貨、訂單量同比轉正》)

中金公司指出,市場普遍預期9月將是光伏反內卷方案實施的重要節點,觀察整體光伏板塊的表現,7 月「反內卷」引發熱烈討論以來,光伏指數並未相較於滬深有顯著超額收益,因此若后續政策落地,板塊標的仍有較大空間。(來源於中金公司20250902《光伏周談:硅料玻璃價格持續上漲 光伏板塊迎重點關注節點》)

【中游電池:三年價格調整或終結,需求端超預期】

近期,電池產業價格也出現了積極信號,歷經三年持續降價后首次全面漲價,且是在上游原材料價格未漲的情況下漲價,表明供需出現反轉:

一是需求端持續超預期:今年以來,海外儲能需求爆發式增長,令國內儲能電芯企業訂單激增。據中國化學與物理電源行業協會儲能應用分會產業數據庫統計,2025年上半年,全球儲能電芯出貨量226GWh,同比增長97%。其中前九名均為中國企業,國內企業儲能鋰電池出貨在全球佔比超過90%。國內市場則從「強制配儲」逐步轉向「獨立儲能」,對電池質量提出更高要求,優質電芯開始獲得溢價。獨立儲能的經濟性已逐步顯現——新能源裝機量提升拉大峰谷電價差,多個省份亦出臺容量電價補償政策,推動國內需求持續超預期。

二是供給端持續約束:工廠開足馬力進入滿產狀態,疊加新能源上網電價市場化改革落地,有儲能電池企業甚至表示「加價也排不了單」,出現「一芯難求」的局面。

三是固態電池加速發展:固態電池產業化趨勢明確,國泰海通表示,固態電池憑藉着在安全性、能量密度等方面的優勢,將成為未來高性能電池重點的發展方向,在消費電池、新能源汽車、低空等領域有着廣闊的市場空間。(來源於國泰海通20250829《國泰海通|新能源:再讀固態電池投資機會——固態電池工藝與設備》)

【下游汽車: 「內卷式」競爭整治力度加大】

汽車行業「內卷式」競爭整治力度加大,助力整車行業有序發展。新能源汽車價格戰激烈,中國汽車工業協會發布《關於維護公平競爭秩序 促進行業健康發展的倡議》,明確反對車企之間無序「價格戰」。有關部隨即表態支持,並宣佈將加大汽車行業「內卷式」競爭整治力度。綜合整治內卷將助力行業有序發展。

零部件行業也有望迎來基本面改善。今年6月10日至11日,17家國內車企承諾供應商支付賬期不超過60天。60天后,大部分車企已兑現承諾。在行業反內卷的大背景下,汽車零部件企業有望因現金流快速改善所帶來的基本面持續向好趨勢。

【「反內卷」將成為長期主題,資金高切低關注新能源板塊】

「反內卷」不是曇花一現,更將成為長期主題!短期看,「反內卷」作為近期重點主題,有望得到持續關注,落地更多舉措。中長期來看,反內卷不僅能促進經濟正循環,更會實際作用於企業效益改善!

值得關注的是,當前新能源板塊估值仍處於相對低位,有望成為高低切換中的重點配置方向。

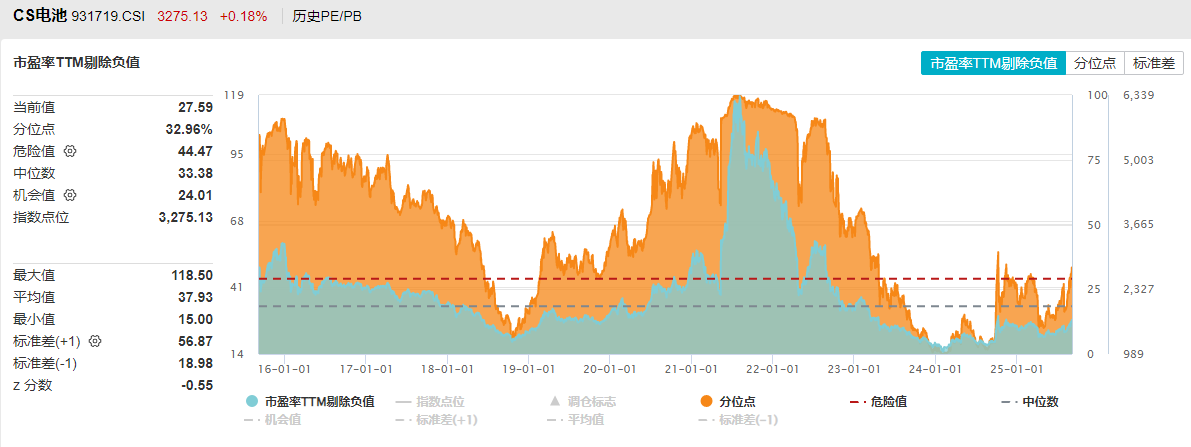

如電池50ETF(159796)標的指數成分股最新市盈率為27.59倍,處於近10年34%的分位數水平,具備顯著的修復空間。若考慮反內卷背景下,產業鏈漲價帶來盈利上修,新能源板塊尤其是龍頭公司的股價彈性有望進一步釋放。當前時點,新能源板塊成為高低切換中的重點配置方向。

截至20250904

【如何佈局新能源板塊?】

三年蟄伏,新能源產業鏈或迎奇點時刻!佈局新能源板塊全產業鏈,可關注:

1、光伏龍頭ETF(516290):在政企聯動促出清、行業供需格局改善的背景下,光伏行業有望迎來基本面修復,板塊情緒有望迎來右側拐點。看好睏境反轉信號明顯的光伏板塊,認準費率最低檔的光伏龍頭ETF(516290),無證券賬户者可關注聯接基金(A:024059,C:024060),支持7*24h申購!

2、電池50ETF(159796):下游需求提升、產業鏈全面漲價、固態電池技術加速發展,新能源核心賽道有望爆發,歡迎關注費率處於最低檔、規模同類領先的電池50ETF(159796),聚焦動力電池和儲能電池兩大黃金板塊;場外投資可關注聯接基金,(A類:012862;C類:012863),一鍵把握電池板塊低位佈局機會!

3、新能源汽車ETF(516390):看好「反內卷」背景下,新能源板塊盈利能力修復,以及智能駕駛、人形機器人等技術創新下新能源汽車未來成長空間,ETF認準同類費率最低檔的新能源汽車ETF(516390),場外認準同類規模領先的新能源汽車LOF(A:501057;C:501058),一鍵佈局整車、電池、鋰礦等新能源汽車全產業鏈的高效投資利器。

4、港股汽車ETF(159210):聚焦港股明星車企龍頭!汽車行業受產業發展與科技成長雙重邏輯驅動,「穩」有堅實的基本面支撐,「進」有智能化的成長動力!看好汽車行業「整車成長+智能化浪潮+人形機器人」三重機會,關注港股汽車ETF(159210),一鍵佈局稀缺港股汽車龍頭,聚焦港股明星車企,投資智駕大時代,把握港股汽車高速成長機遇!

風險提示:基金有風險,投資需謹鎮。投資人應當閲讀《基金合同》《招募説明書》《產品資料概要》等法律文件,瞭解基金的風險收益特徵、特別是特有風險,並根據自身投資目的、投資經驗,資產狀況等判斷是否和自身風險承受能力相適應,基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。電池50ETF、光伏龍頭ETF、新能源汽車ETF屬於較高風險等級(R4)產品,適合經客户風險承受等級測評后結果為進取型(C4)及以上的投資者。其余ETF均為中等風險等級(R3)產品,適合經客户風險承受等級測評后結果為平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指教化投資的風險、ETF運作風險、投資特定品種的特有風險等,港股汽車ETF投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閲讀者任何形式的投資建議。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?