熱門資訊> 正文

美國國債意外成為贏家 「債券義警」暫時銷聲匿跡

2025-09-05 04:10

不斷攀升的債務與赤字。對美聯儲獨立性的持續攻擊。近一個世紀以來最激進的關税政策。這幾個因素的夾擊會讓美債市場陷入混亂嗎?先別太早下結論。

在特朗普重返白宮后的頭幾個月,美國國債承受了各種衝擊,但市場依然表現出驚人韌性,而英國、日本等國政府債券因財政擔憂遭到重創。

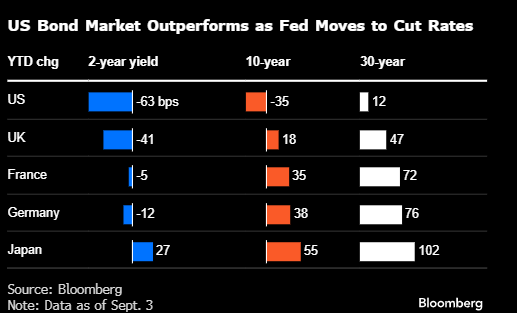

今年迄今,美國10年期國債收益率下跌超過三分之一個百分點,美債成為唯一一個10年期收益率下降的主要債券市場。就連一貫不太受青睞的30年期國債也跑贏其他債券。2025年美國長期國債收益率上升約八分之一個百分點,相比之下英國上漲約半個百分點、法國近四分之三個百分點、日本高達一個百分點。

與此同時,自4月以來,美國債市波動性呈下降趨勢,使得衡量美債市場波動的主要指標接近三年來最低點。

「債市一直保持冷靜,」華爾街老將、Yardeni Research創始人Ed Yardeni説。在其他債市動盪、財政和經濟壓力懸而未決的背景下,美國國債市場「的確顯得異常穩定」。

Yardeni在上世紀80年代創造了「債券義警」一詞,用來描述投資者通過拋售國債來推高債券收益率,迫使政府遵守財政紀律。儘管自特朗普當選以來美國收益率一直相對較高,但這種有針對性的市場壓力目前似乎並不存在。

公平地説,經濟是市場的關鍵驅動因素。最近幾天美國國債收益率已經出現下降,10年期國債收益率5月初以來首次跌破4.17%,原因是數據顯示就業增長正在放緩,而這一情況可能會在周五發佈的8月非農就業數據中得到進一步確認。這將為美聯儲最早在本月降息打開窗口。

摩根大通投資管理公司投資組合經理Priya Misra表示:「如果勞動力市場繼續失去增長動能,美債可能延續現在的持續。」她傾向於所謂的陡峭化策略,即押注短期國債跑贏長期國債。

投資者的自滿情緒可能也對債市產生了影響。就算真的像橋水創始人瑞·達利歐等一些債市專家預測的那樣危機正在慢慢醖釀,這也不是投資者第一次在夢遊中陷入麻煩。

不可否認,市場上確實存在一些令人不安的跡象,30年期美債走勢落后於其他政府國債,而10年期國債收益率的「期限溢價」接近十年高位。

五年期通脹掉期(衡量未來價格上漲預期的市場指標)近期升至兩年高點,高盛策略師視之為對美聯儲及其獨立執行貨幣政策能力存疑的跡象。

對美聯儲獨立性的擔憂在其他市場也能看出來,比如股市和大宗商品市場。但總體而言,至少目前,美國債券投資者並未傾向於發出任何警告信號,這讓把壓低10年期收益率作為政策目標的特朗普政府得以松一口氣。

其他支撐力量也在發揮作用。財政方面,關税收入(今年估計約3000億美元)有助於填補一些預算缺口,但這些關税的合法性目前受到質疑,而且最終的收入水平可能會因貿易戰抑制經濟增長而有所變化,甚至可能下降。不過,現在風險溢價已經達到高位,説明市場至少在一定程度上已考慮了上述擔憂因素。通脹率雖仍然較高,但幾乎沒有失控跡象。

債務管理方面,財政部長斯科特·貝森特暗示,如果買家稀缺,將限制長期國債的發行,並可能動用其他工具為收益率設下底線。與此同時,有關外國資本逃離美國資產的説法並未在數據中得到印證,數據顯示在其他市場前景相對更脆弱的情況下,對美債的需求依然強勁。

「美國就像是一個正在崩塌社區里的最好的一棟房子,」Yardeni説。「現在,我們仍被視為避風港。」

這種認為美國前景雖有諸多挑戰,但仍好於大多數國家的觀點有助於解釋為何5%已成為30年期美債收益率的天花板,這也解釋了為何長端沒有與短端同步變動。

上月特朗普表示要解僱美聯儲理事麗莎·庫克后,5年期與30年期美債收益率差擴大。庫克以總統缺乏將其免職權力為由對特朗普提起訴訟。周四,司法部對庫克展開刑事調查,而她的律師稱這些指控不實。

特朗普為迫使鮑威爾放松政策施加了前所未有的壓力,外界越來越擔心美聯儲會出於政治因素而下調利率,進而引發未來通脹風險。

品浩(Pimco)資深投資組合經理Michael Cudzil説,隨着市場開始質疑美聯儲的獨立性,「債市可能出現更高的期限溢價和更陡峭的收益率曲線」。他説,Pimco繼續傾向於持有5年至10年期美債。

儘管出現這些震盪,白宮對美聯儲的持續施壓尚未在債券投資者中引發重大動盪。利率互換顯示,交易員預計美聯儲未來12個月可能將利率下調約1.3個百分點至約3%,這一水平被政策制定者視為中性。換句話説,迄今為止,投資者還未將美聯儲採取過度寬松政策納入考慮。

市場中許多人懷疑法院會駁回特朗普解僱庫克的行為,並認為美聯儲能夠承受其他針對其獨立性的攻擊。儘管特朗普可能會提名與他持相同立場的親增長官員,但交易員認為這些官員不會做的太過分。

「市場對此仍然相當放心,」前紐約聯儲行長William Dudley周四説。「考慮到總統如此努力地試圖影響貨幣政策,市場可能太掉以輕心了。但對於這件事究竟會如何發展,現在下判斷為時過早。」

下一步是量化寬松?

Eurizon SLJ Capital首席執行官Stephen Jen表示,全球債務水平如此之高,以至於各國政府需要央行保持低利率,以便控制償債成本,而這模糊了財政和貨幣政策之間的界限。Stephen Jen説,白宮可能會推動美聯儲重新開始購買債券,特別是長期債券,通過量化寬松(QE)來壓低借貸成本。

「下一步的壓力可能會落在QE上,如果我是特朗普政府,我就會迫使美聯儲考慮重新採用它,」Jen説。

Pimco的Cudzil表示,美聯儲也可能會將到期的抵押貸款支持證券進行再投資以緩解房地產市場的壓力。目前,美聯儲正在進行量化緊縮,每月允許最多50億美元的國債和350億美元的抵押貸款債務到期而不再投資。

對Yardeni來説,美國債市這種脆弱的平衡能維持多久仍有待觀察。美聯儲購買債券和財政部調整發行計劃的潛在風險只會是權宜之計。除非政客們削減開支、增加税收以整頓美國財政,否則投資者可能會通過他們最熟悉的方式表達不滿,即通過市場。

「債券義警在歐洲和日本已經出現了,」Yardeni説。「他們就在那兒,只是還沒出現在這里。這種情況可能會很快改變。」

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意