熱門資訊> 正文

全球「后現代周期」開啟!一文讀懂:你的投資策略跟上時代了嗎?

2025-09-04 11:15

- 奧本海默控股(OPY) 0

- 高盛(GS) 0

- 標普500指數(GSPC) 0

財聯社9月4日訊(編輯 瀟湘)根據高盛集團全球股票策略主管的最新觀點,全球市場正在進入一個新的「后現代周期」(The Post-Modern Cycle)。

高盛全球股票策略主管彼得·奧本海默表示,在這個周期里,那些能夠敏鋭識別贏家和輸家的股票市場投資者,可能會贏得豐厚回報。而那些固守過去有效策略(比如簡單地買入並持有指數基金)的投資者可能會失望。

事實上,在近一年前,高盛首席美國股票策略師大衞·科斯汀就曾大膽預測,標普500指數在未來十年將僅能實現3%的年化回報率。他指出,在持續高利率環境下,市場集中度過高、估值偏高以及債券等其他資產類別的激烈競爭,將共同拖累股市表現。

而奧本海默則在本周重申了這一低迴報率的觀點,並提出股票市場將進入一個新的「后現代周期」框架.在這個周期中,「阿爾法收益」可能比「貝塔收益」更易獲得——即通過主動選股、精選行業或因子來獲取超越市場平均的回報(阿爾法收益),將比單純依靠市場整體上漲來賺錢(貝塔收益)更有機會,也更為重要。

新的「后現代周期」

數年前,奧本海默及其團隊其實就曾提出過「后現代周期」的概念。而本周三,他們更新了原始理論,深入剖析了全球宏觀經濟變化如何滲透股市——這將形成投資者需應對的新局面。

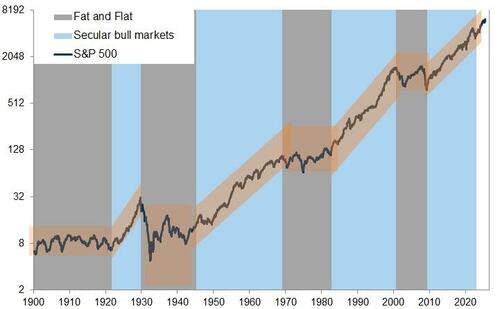

奧本海默團隊認為,股票市場既呈現周期性波動,也展現長期趨勢。

自二戰以來,市場歷經了三次長期牛市,每次牛市后均伴隨較長時期的低迷回報。

這些「超級周期」通常始於低估值環境,並由通脹下降、利率下降、利潤率上升和全球化進程共同推動。理解不同長期市場環境的驅動因素,有助於人們把握當前投資者面臨的制約與機遇。

例如,可以追溯到20世紀80年代初的先前範式,其特點就是通脹放緩、利率下降和全球化進程加速。一波供給側經濟改革,包括20世紀80年代里根總統任期內實施的減税和放松管制,也有助於提振企業利潤和股市回報。

我們最近經歷的這一輪股票高回報「超級周期」,可追溯至2012年,當時奧本海默就曾發表過名為《長期買入良機:股票投資論》的報告。當時他指出,在股票風險溢價居高不下且市場對增長預期過度悲觀的背景下,持續十年的股市估值下調周期即將終結。

而眼下,奧本海默認為,如今我們已進入了「后現代周期」。特朗普總統的關税計劃和新冠大流行造成的供應鏈中斷改變了這一切。持續了數十年的全球化進程正在出現逆轉。

在未來幾年,沉重的政府債務負擔,可能會使債券收益率維持在高於2008年金融危機后水平的狀態。消費品與服務價格漲幅將持續超越歷史水平。人口老齡化亦可能使企業利潤與經濟增長的關係更為複雜。

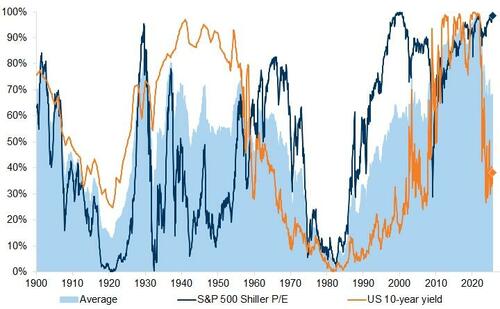

過往經驗表明,股市最強勁的回報往往出現在估值相對低迷時期之后。

但當下基於主流指標的美股估值普遍顯現擴張跡象。儘管相較於美國市場,歐洲和亞洲股市看似估值較低,但若與其自身的歷史水平對比可能也難以成立。

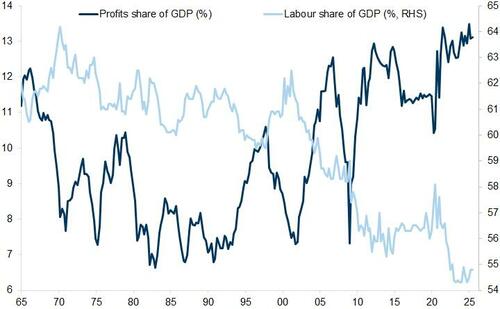

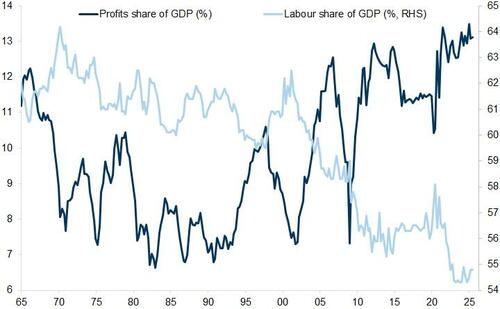

以佔GDP比重衡量,企業利潤率同樣呈現擴張態勢。

而且利率幾乎沒有下降空間——因此絕對回報率可能會更低。

基於上述原因,奧本海默及其團隊認為標普500指數等廣泛市場指數的未來回報可能令人失望。

「總體而言,儘管我們認為當前市場高估值具有合理性,但市盈率擴張對回報的貢獻空間有限。我們預計,相較於1945-1968年、1982-2000年及2009-2022年的超級周期,當前指數層面的年化回報將更為平淡。」奧本海默在報告中寫道。

阿爾法的「沃土」

然而,奧本海默同時也認為,當前環境恰是創造超額收益的沃土,因各行業及各因素內部的贏家與輸家差距正持續擴大。

雖然過去超級周期的幾大關鍵助力正在轉變為阻力,但其他宏觀趨勢正在積聚,為投資者創造了顯著機遇,並提供了更廣闊的分散化與差異化投資空間。

這些趨勢將可能在贏家與輸家之間產生顯著回報差異(正如我們在上個周期所見),但可供選擇的因素、行業和股票範圍,其實將更為廣泛。

具體而言,科技股仍是強勁增長引擎,但其對市場的影響正在演變。在過去的幾十年里,全球股票市場的回報主要由美國信息科技股以及通常被歸為大型科技公司的亞馬遜和Meta等公司主導。

但奧本海默表示,隨着AI革命開始取得成果,這種情況可能會改變。更多公司正開始利用這項新技術來提高生產率。很快,股市贏家和輸家之間的差距跨行業、投資風格和地域可能會變得更加明顯。

人工智能正驅動創新,但其潛力釋放日益依賴基礎設施升級——這為成長股與價值股中的數字資產及實體資產創造了機遇。

此外,生產率提高的前景可能會為服務業和製造業帶來機遇。

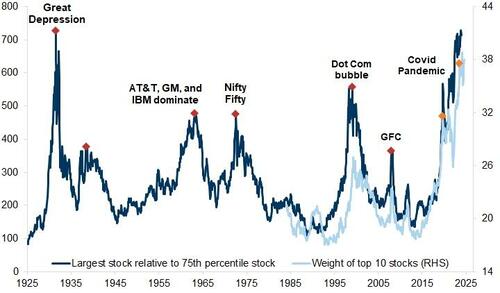

市場多元化機遇正在增加。在這個「自由組合」的市場中,投資者的視野可能需要超越那些過往高度集中化的領域。在過去幾年里,英偉達和微軟等新一代美國股市領跑者的成功,導致全球股票市場變得越來越集中。

高集中度未必源於不可持續的泡沫,也可能源於少數巨頭企業成功壟斷特定領域——正如近年美國科技行業所展現的現象。但集中度提升確實增加了投資者面臨的個股風險。鑑於通過債券配置實現分散化的機會日益有限,高盛團隊認為股票投資者應同時關注科技板塊內部及跨行業的分散佈局。

隨着阿爾法機會的改善,地域、行業和因子多元化策略有望獲得回報。

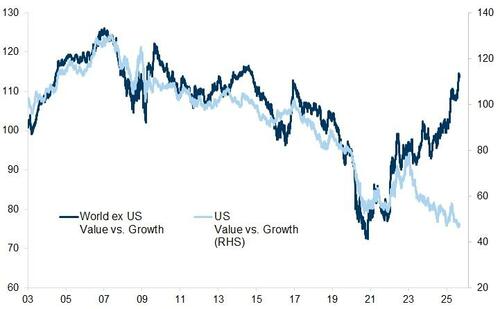

金融危機后的十年間,成長因子相對於價值因子所佔據的主導地位,將開始逐漸消退。

奧本海默還指出,當前市場環境更趨多元,多個投資因子正同步發揮作用。投資者還應考慮將選股範圍擴大到美國以外。隨着公司投入更多資金於長期資產以提高生產率和創新,歐洲可能藴藏着一些特別誘人的機會。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號