熱門資訊> 正文

半年連落兩子 同程旅行豪擲近35億收購萬達酒管與大連聖亞 是補位剛需還是冒進賭局?

2025-09-04 10:23

金吾財訊 | 2025年中國文旅產業復甦浪潮中,同程旅行(00780)以兩筆合計近35億元的重磅收購引發行業震動。4月以24.9億元將萬達酒店管理收入麾下,7月再斥9.6億元控股大連聖亞,半年內完成對高端酒店與核心景區的雙重佈局。

「抄底」入手高端酒管 京東似來攪局

4月17日,同程的直接全資附屬公司藝龍與萬達酒店發展訂立股權轉讓協議,據此,將收購萬達酒店發展持有的萬達酒店管理100%股權,初始代價約24.97億元。完成后,萬達酒店管理將成為同程間接全資附屬公司,其財務業績將併入集團的財務報表。並且為保障萬達酒店品牌的獨立性與長期運營穩定性,雙方已簽署「不競爭協議」,大連萬達承諾 10年內不涉足酒店委託管理及特許經營業務,20年內不使用萬達商標參與同類業務。

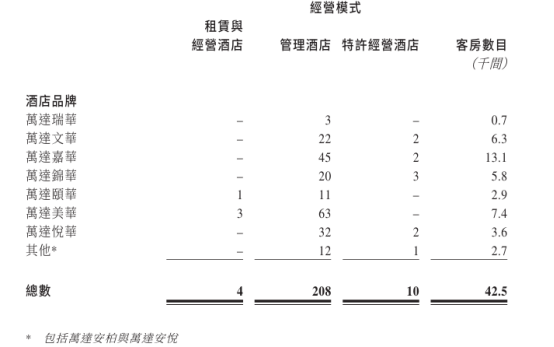

從標的資產背景來看,萬達酒管是萬達酒店發展旗下核心的輕資產運營板塊,自2015年萬達酒店業務啟動戰略調整后正式獨立運營,核心業務聚焦酒店委託管理、設計諮詢及施工支持等輕資產服務。經過近十年發展,萬達酒管已構建起覆蓋奢華至中高端的品牌矩陣,旗下包含萬達瑞華(奢華)、萬達文華(高端)、萬達嘉華(中高端)等九大核心品牌,形成了清晰的市場定位體系。

截至2025年6月30日,其在營酒店由去年年末的204加擴張至222家,客房超4.25萬間。另有406家已簽約管理但仍在開發中尚未開業的酒店。

(來源:萬達酒店發展2025中報)

從同程的戰略需求來看,此次收購實則是對自身酒店業務板塊的關鍵補位。在此之前,同程旗下的藝龍酒店科技板塊已通過整合多個酒管集團,覆蓋了數十個酒店品牌,但業務重心集中在中高端、中端及經濟型三個領域,代表性品牌包括雅緻酒店、藝龍酒店、美豪麗致酒店等。儘管規模已具,但藝龍酒店科技在高端酒店賽道始終缺乏具備規模效應與市場話語權的核心品牌,而萬達酒管的品牌矩陣與運營體系,恰好精準填補了這一核心短板。

從估值角度看,此次收購的性價比尤為突出:同程方面透露,交易對價對應萬達酒管2023年經調整EBITDA的估值倍數約9.5倍,這一水平顯著低於當前酒店行業12-15倍的平均EV/EBITDA估值區間,堪稱「抄底」式佈局。不過,即便以較低成本切入中高端酒店市場,當前行業的競爭風險仍不容忽視。

君亭酒店2025年中報便明確指出,國內酒店市場仍處於結構性調整周期,受消費趨勢轉變、供需關係失衡、品牌運營分化、市場波動及信心層面等多重因素交織影響,行業整體延續了年初的複雜態勢,即在「復甦」與「壓力」之間拉鋸。

具體來看,當前酒店行業的核心矛盾集中在供需結構的階段性失衡:一方面,中高端及以上酒店品牌為搶佔市場份額,持續保持高速擴張節奏,導致市場供給量不斷增加;另一方面,需求端卻面臨如民宿、短租公寓等新興住宿業態分流、消費理性化趨勢加強的挑戰,即便是節假日期間的客流增量,也未能完全轉化為酒店業績的有效提升。

更關鍵的是,供給過剩引發的價格競爭持續加劇,進一步擠壓了行業整體的盈利空間。

據邁點研究院不完全統計,2025年6月新開業酒店共計264家。其中中端酒店、國內中高端酒店分別有96家、65家;經濟型酒店和國際中高端酒店分別有42家和26家;國內高端、國際高端和奢華酒店分別有22家、12家以及1家開業。

另有君亭酒店中報提供的數據顯示,2025年上半年國內存量酒店總數已突破歷史峰值,同比增速攀升至11.8%,供需失衡的壓力短期內仍難緩解。

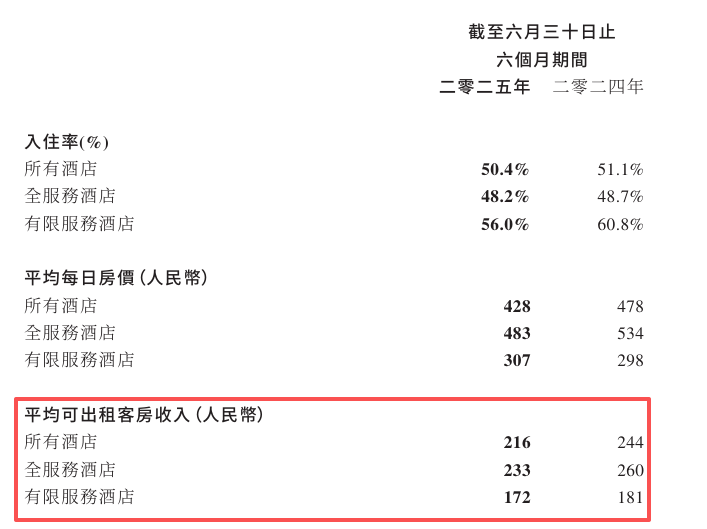

RevPAR(每間可供出租客房收入)的下滑,一定程度也印證了當前酒店行業仍處於深度調整階段。

(來源:萬達酒店發展2025中報)

行業競爭本就激烈,6月京東集團(09618)進軍酒旅行業的消息令行業格局短期內的不確定性進一步加深,給同程帶來的壓力也陡增。

6月18日,京東旅行《致全體酒店經營者的一封公開信》中宣佈酒店商家參與「京東酒店PLUS會員計劃」可享受最高三年0佣金政策。受消息影響,同程6月19日的股價大跌超10%。

京東創始人劉強東在6月17日的分享會上強調,酒旅業務的核心邏輯在於「供應鏈優化」——通過壓縮酒店后端供應鏈成本(如集中採購、智能定價)至行業平均水平的1/3,重構行業利潤分配格局。

視京東酒旅商家拓展進度、流量轉化效果,交銀國際認為從客羣重合度角度或對攜程影響較大,而從本地消費場景看,此舉或對美團同程的影響更大。

不過,相信同程的下沉市場優勢短期難以撼動,只是此舉也意味着同程可能需要透過更嚴格的供應鏈控制來反擊京東。

救贖老牌海洋公園 海昌成前車之鑑

近25億元的重大交易事項仍未交割落地,同程再一次向實業景區資源伸出收購「大手」。

2025年7月28日,大連聖亞正式披露定增預案,據預案公告,同程通過旗下企業上海潼程斥資9.56億元認購3864萬股,每股定價24.75元。交易完成后,上海潼程直接持股比例達23.08%,疊加表決權託管安排,其實際掌控的表決權升至30.88%,成為新任控股股東。

然而這場旨在構建 "線上流量 + 線下場景" 閉環的佈局,卻即刻引發資本市場的強烈質疑。大連聖亞的財務困境成為主要爭議焦點。2022年至2024年期間,大連聖亞的營業收入分別為1.57億元、4.69億元、5.05億元;股東應占虧損0.78億元、盈利0.34億元、虧損0.70億元。

反覆虧損下,大連聖亞的流動性壓力和債務壓力逐漸增大。公告顯示,2022年末、2023年末及2024年年末,公司的合併口徑資產負債率分別為84.90%、83.05%、85.75%,較高的資產負債率水平也限制了公司債務融資空間。

摩根士丹利認為,此次對盈利能力欠佳、資產沉重的國企進行控股投資,引發對同程旅行併購策略的擔憂。里昂認為,這個交易幾乎沒有協同效應,甚至可能拖累利潤,並使其戰略方向、資本配置和股東權益回報率目標面臨更多質疑,相信這將對其估值產生影響。

市場的擔憂直接在股價上顯現,7月28日同程股價大跌10.94%,大連聖亞次日更上演從漲停到微跌0.52%的戲劇性反轉。

無獨有偶,兩個月前的6月初,文旅行業已上演過相似劇情。在國內海洋主題公園領域,同樣出身自大連的海昌海洋公園(02255)也陷入了經營困境。2022-2024年,海昌海洋公園的分別錄得虧損13.96億元、1.97億元及7.4億元。

(來源:wind)

海昌計劃增發51億股引入祥源控股集團,海昌將獲后者22.95億港元的戰略投資。此次交易也使海昌公園易主,交易完成后,祥源將持有公司38.6%股權,成為新控股股東;曲乃傑家族旗下的澤僑控股有限公司持股比例由47.29%降至29.04%,退居第二大股東。

這兩起併購案呈現出驚人的戰略同構性,兩者均以大幅折價獲取控制權,同程旅行以9.56億元認購大連聖亞定增股份,發行價24.75港元較當時市價34.3港元折讓27.84%,並通過表決權委託實現30.88%的控制權;祥源控股以22.95億港元認購海昌海洋公園新股,認購價較當時市價折讓46.43%,直接成為第一大股東。

這種低價收購均瞄準標的企業因陷入財務困境導致的估值窪地,試圖通過資本注入實現紓困,同程為大連聖亞提供2.5億元的過橋貸款,以幫助公司恢復項目建設及正常經營,祥源則幫助海昌改善負債結構、降低財務成本。

祥源雖宣稱將幫助改善負債結構,但面對「資產優質但造血能力不足」矛盾,海昌也同樣面臨着資本市場的無情鞭撻——在6月3日股價單日暴跌13.1%。

同程收購大連聖亞的本質與祥源控股收購海昌海洋公園一致,均屬於對高風險資產的 「抄底式」佈局,且兩者均面臨「戰略協同性不足」的挑戰:同程缺乏主題公園運營經驗,且大連聖亞的管理層內耗(長達八年的控制權爭奪)可能延續至整合階段;祥源控股的「山岳+海洋」戰略看似互補,但山岳景區以自然觀光為主,海洋公園側重親子娛樂,客羣重疊度低且運營邏輯差異顯著。

股價一致冷遇也揭示了市場更關注短期現金流能否覆蓋債務利息。大連聖亞極高的資產負債率與海昌不足1億元的現金,均意味着單純的「一次性資本注入」可能難以從根本上解決問題,「紓困」反而可能異化為收購方對標的企業的「持續性資本輸血」,這也是市場對兩起交易持謹慎態度的關鍵原因。

中報業績亮眼 與領頭仍有差距

同程旅行近半年推進的兩項核心收購,是其在文旅行業整合加速期的關鍵佈局。從戰略意圖看,這兩筆交易直指「線上流量+線下實體」的產業鏈閉環構建,試圖通過補全住宿、景區兩大核心場景,對衝核心OTA業務增速放緩壓力,同時在攜程、飛豬的雙重競爭下尋找差異化生存空間。

結合中報來看,同程也暴露增長頹勢、與行業龍頭差距難以縮小的挑戰。

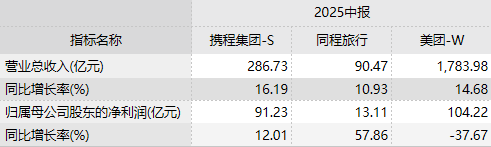

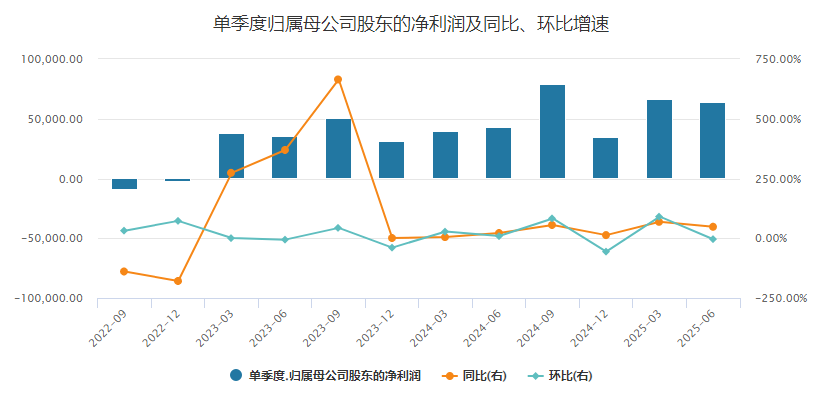

經營業績上,同程第二季度歸母淨利潤同比增長約48%至6.42億元,營收增長約10%至46.69億元;上半年歸母淨利潤增長近58%至13.11億元,營收增長超10至90.47億元。儘管中期淨利潤增速表現強勁,但相較於行業龍頭攜程,其營收規模仍存在顯著差距,市場份額競爭劣勢尚未根本扭轉。

(來源:wind)

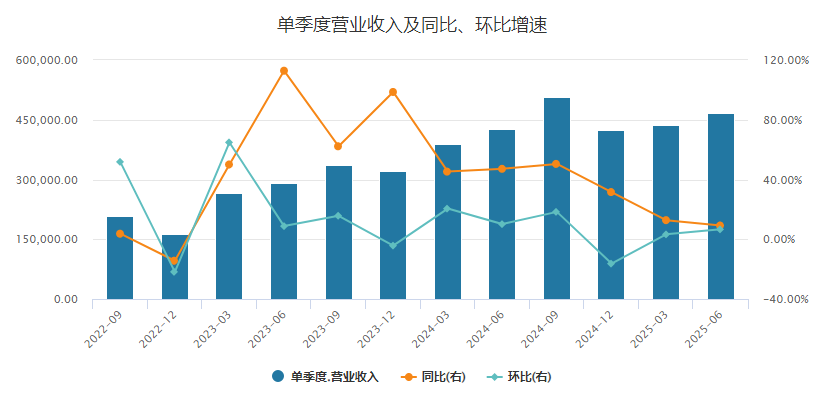

若進一步拉長時間維度觀察,同程旅行已顯現增長瓶頸特徵:營收與歸母淨利潤的同比增速均出現明顯回落,反映出后疫情時代旅遊市場復甦紅利的逐步消退,行業整體已進入存量競爭階段。

(來源:wind)

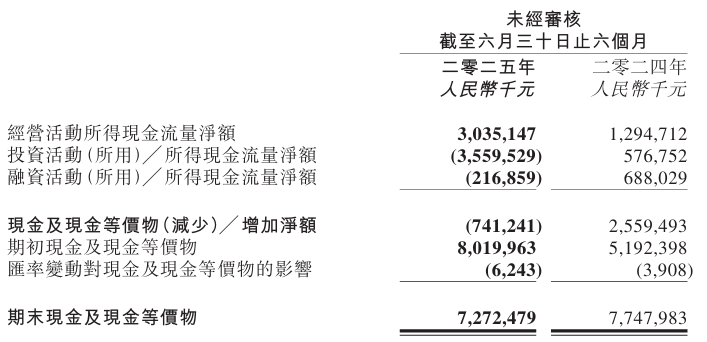

從現金儲備來看,同程於今年中期期末現金及現金等價物有72.72億元,對比攜程中期期末手握的583.13億元現金,其流動性儲備顯著低於頭部同業,資金實力支撐長期戰略的能力相對有限。

資產負債結構方面,今年第二季度,同程的資產負債率約46%,同比美團約44%、攜程約41%,雖略高於OTA同業,但仍處於文旅行業平均水平。此前有市場分析統計顯示,一季度52家文旅集團資產負債率均值為47.39%。

綜合來看,同程旅行當前財務狀況仍保持健康態勢,為併購整合預留了一定的 「試錯空間」。通過此次佈局,同程有望在未來的市場競爭中佔據更有利地位,從單純的在線旅遊平臺進階為綜合性文旅服務提供商。

不過,考慮到與頭部企業的規模差距、增長瓶頸及資金儲備限制,同程在OTA行業的發展「征途」仍道阻且長,后續經營擴張需更為審慎。

推薦文章

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」