熱門資訊> 正文

黃金牛市擋不住!特朗普對美聯儲的抨擊點燃黃金多頭危機賭局

2025-09-04 09:05

特朗普對美聯儲的抨擊可能刺激通脹、抑制投資並削弱對美國經濟的信心。但對黃金多頭而言,這種誘人的場景正強化着破紀錄的上漲行情——黃金已成為今年最炙手可熱的資產之一。

本周金價突破每盎司3500美元再創新高,現貨黃金已連漲7日,歷史新高逼近3580美元。由於市場押注美聯儲即將開始降息,加之各國央行瘋狂購金以及對全球經濟日益加劇的擔憂,共同鞏固了黃金持續三年的牛市行情。

隨着特朗普推出一系列關税措施並開展一場試圖影響美聯儲政策的空前行動,今年黃金漲幅超過三分之一,表現優於全球股票、大宗商品及比特幣等資產。這拖累美元走低以及短期國債收益率下行,可能強化了特朗普通過刺激企業和消費者支出來降低美國債務償還負擔的目標。

「政策波動性已突破極限,尤其源自白宮,這些政策無論有意無意都在削弱美元,這對黃金構成利好。」Pangaea Wealth AG首席執行官約翰·喬斯特(Johan Jooste)表示。

對美聯儲這個處於美國經濟乃至全球金融市場核心的機構的攻勢中,特朗普試圖解僱美聯儲理事庫克,並多次指責主席鮑威爾及其他決策者降息速度不夠快。此外,他可通過提名新主席來為更順從的央行鋪平道路。

在此背景下,部分投資者日益押注特朗普對美聯儲的抨擊將使美國經濟走向更黑暗的道路。數十年經驗表明,當利率由獨立央行官員設定時,通脹更能保持低位、增長更穩定。

對經濟最不利(而對黃金有利)的情景是:儘管通脹上升,美聯儲仍被迫降息導致美元暴跌。貨幣貶值和物價壓力上升可能迅速侵蝕國債回報率,而此時政府正準備加大借貸力度,從而提升黃金等競爭性避險資產的吸引力。

周二美元確實與黃金同步強勢反彈,兩者均受益於全球市場的避險情緒。但在特朗普試圖罷免美聯儲理事庫克后,市場越來越預期隨着他試圖操縱央行及美元,黃金的相對吸引力將增強。

特朗普終將「馴服」美聯儲?

「美元將成為政府希望實施政策的釋放閥,」Pictet Asset Management倫敦多資產聯席主管沙尼爾·拉姆吉(Shaniel Ramjee)表示。

黃金是「應對貨幣貶值或刻意削弱美元政策的保障,」拉姆吉稱。

1970年代出現類似動態時,助推金價開啟300%的漲勢。當時美國總統理查德·尼克松(Richard Nixon)在通脹風險面前向美聯儲施壓維持低利率導致美元暴跌。

目前,對特朗普能否成功影響利率的疑慮抑制了金價類似暴漲的可能性。庫克或許能在法庭上成功挑戰解僱決定,但即便如此,據管理17億美元對衝基金Mount Lucas Management LP的首席執行官傑里·普賴爾(Jerry Prior)表示,特朗普在準備任命新美聯儲主席期間仍將「聚焦」降低借貸成本。

「我們處於利率下行的早期階段,這些預期可能快速變化,」普賴爾稱。他補充説,若美聯儲年底前快速執行三到四次降息,金價或觸及3800美元。「但從此處到目標位仍有大量工作待完成——我們需要更低利率才能真正推動金價上漲,目前只是第一步,」他表示。

特朗普所謂的「大而美」減税方案預計未來十年將使美國赤字增加3.3萬億美元。該法案加劇了市場擔憂:美國將無法以慣常節奏借款償還現有債務,特別是在當前利率水平下。

雖然金融市場整體情緒遠未恐慌,但隨着降息預期升溫,短期美國國債收益率近期跌至四個月低點。這些所謂曲線前端走勢,加上美元疲軟,共同支撐了黃金。

與此同時,30年期美債收益率仍居高不下,投資者押注過早激進的降息周期可能煽動通脹、削弱對央行信心,並可能引發國債大規模投資外流至黃金等其他防禦性投資。

「避險資產曾是美元資產,但現在它們越來越不像安全港了,」DNCA Invest Strategic Resources Funds投資組合經理亞歷山大·卡里爾(Alexandre Carrier)表示。「作為默認選擇,黃金像是最后的避險資產之一。」

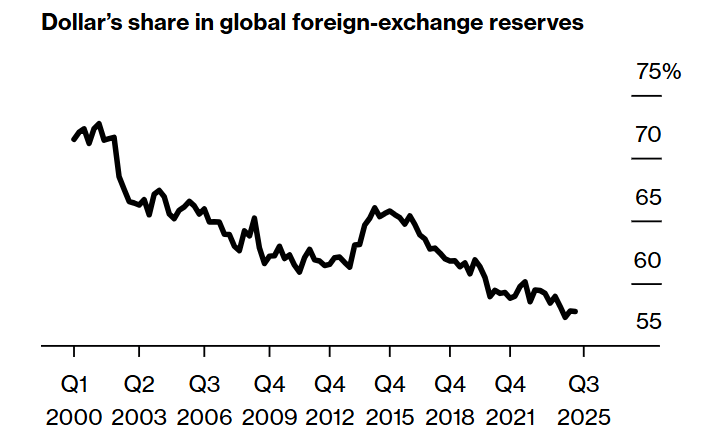

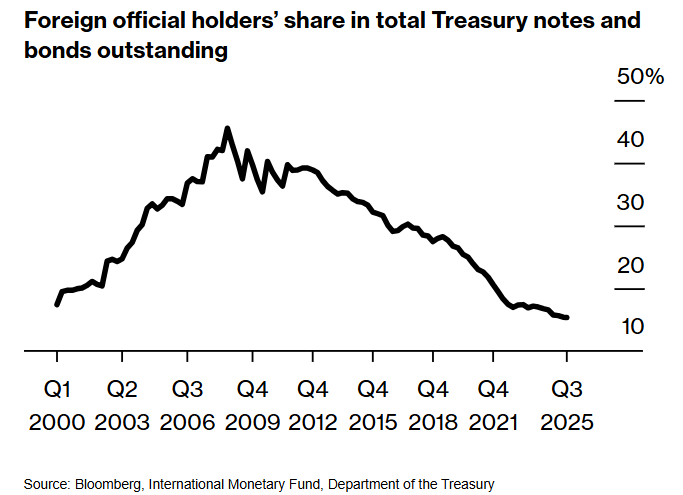

全球對美國資產的配置呈下降趨勢

外國官方持有者在未償還的美國國債和債券總額中的份額

誠然,押注特朗普抨擊美聯儲終將損害經濟者面臨重大風險:若損害證據增加,他可能迅速讓步。但由於經濟指標已顯示招聘放緩,關税壓制企業盈利,許多銀行和投資者正轉而更看好黃金——甚至在特朗普掌控美聯儲的風險被完全定價之前。

華爾街普遍共識是金價將進一步上漲。瑞銀集團上月上調金價目標時稱貴金屬「重登頂峰」,而花旗集團因美國經濟惡化等因素上調短期展望。高盛集團也持樂觀態度,指出央行強勁需求及美元多元化趨勢是關鍵支撐。

隨着美聯儲決策者計劃於9月16-17日召開會議,將於明年5月卸任主席的鮑威爾在傑克遜霍爾年會上為降息鋪平道路后,交易員已加大押注25個基點的降息幅度。會議后投資者湧入黃金ETF,且資金持續流入至今。

「我顯著轉向看漲黃金,主要基於美聯儲獨立性喪失,」GAMA Asset Management SA全球宏觀投資組合經理拉吉夫·德梅洛(Rajeev De Mello)表示。他預計2026年底金價可達4000美元。「這種壓力持續累積,但只需要一次傑克遜霍爾演講——告訴我們美聯儲將轉向鴿派。」

根據彭博匯編數據,投資者對ETF的配置仍低於2020年新冠疫情和2022年俄烏衝突期間的前高。商品期貨交易委員會(CFTC)數據顯示期貨市場投機性多頭持倉亦低於歷史峰值。綜合表明若美國國債資金外流加劇,市場仍有充分空間吸納投資者。

「作為價值投資者,美國政府債券顯得極其糟糕。當你看空債券時,就需要替代品。」Pangaea Wealth的喬斯特表示。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意