熱門資訊> 正文

三大因素支撐美聯儲9月降息 機構稱AH股尾部風險消散

2025-09-02 14:08

美聯儲9月降息預期:情景分析與邏輯支撐

海外不確定性釋放后,A/H股尾部風險解除。關税方面,8月29日美國上訴法院裁定特朗普關税政策非法,市場對關税脱敏趨勢明顯。

貨幣政策方面,三大因素支撐9月降息:

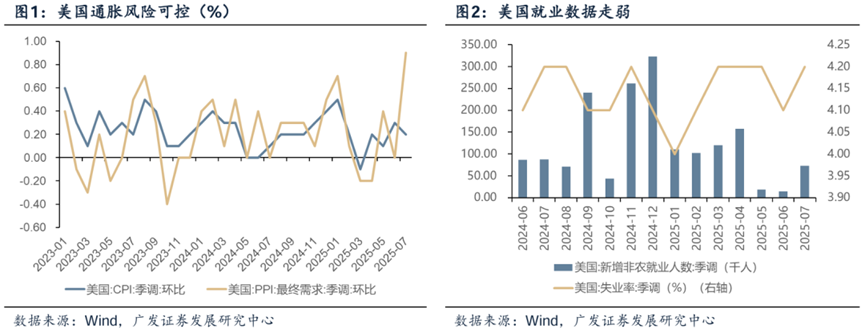

基本面走弱:7月非農就業數據超預期下滑,核心通脹(如服裝、娛樂商品)環比增速回落,顯示關税通脹壓力有限。儘管7月PPI環比+0.9%超預期,但PCE指數環比0.2%符合預期,通脹風險整體可控。

鮑威爾鴿派信號:傑克遜霍爾會議上,鮑威爾承認就業下行風險及通脹可控,並釋放降息信號,同時放棄靈活通脹目標制轉向簡單2%目標制,但強調8月就業數據的關鍵性。

美聯儲獨立性受損:特朗普解僱鷹派理事庫克,疊加鴿派理事提名,增加了降息的「政治溢價」。

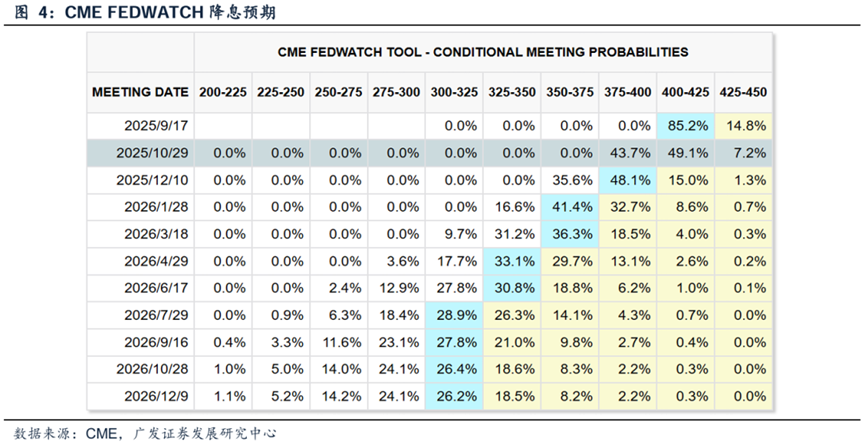

后續降息節奏情景預測:基於8月就業和通脹數據,9月降息可能分三種情形:

基準情形(概率高):8月非農就業5-15萬人、失業率4.1%-4.4%,對應降息25BP。

激進寬松情形:非農就業低於5萬人或失業率超4.4%,可能降息50BP。

暫停降息情形(小概率):非農就業高於15萬人、失業率低於4.1%,且CPI環比超0.4%,或維持現有利率。

美聯儲降息對中國資產的利好邏輯

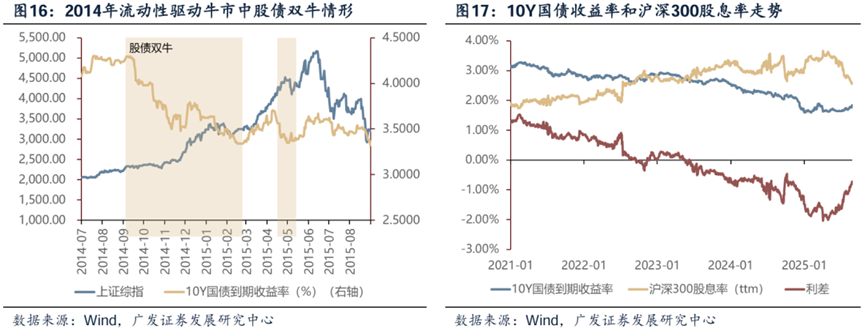

降息將驅動外資迴流,打開國內政策空間,形成股債雙牛格局:

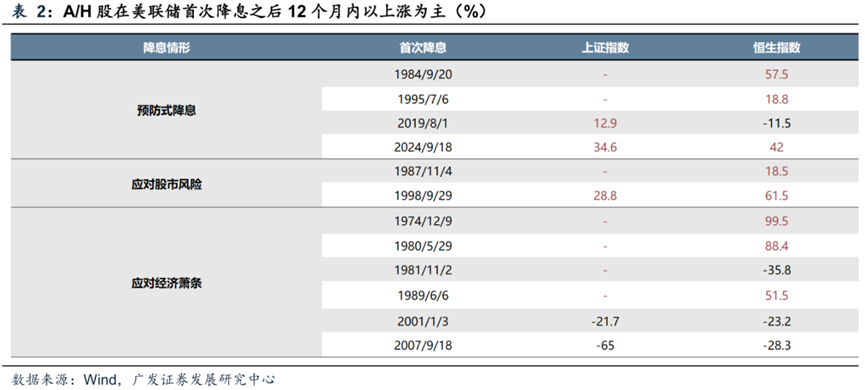

外資迴流與賺錢效應:A/H股在全球權益中表現突出(7月以來領跑),疊加利率平價效應,外資增配低估值中國資產意願增強。歷史數據顯示,美聯儲降息周期中A/H股多上漲。

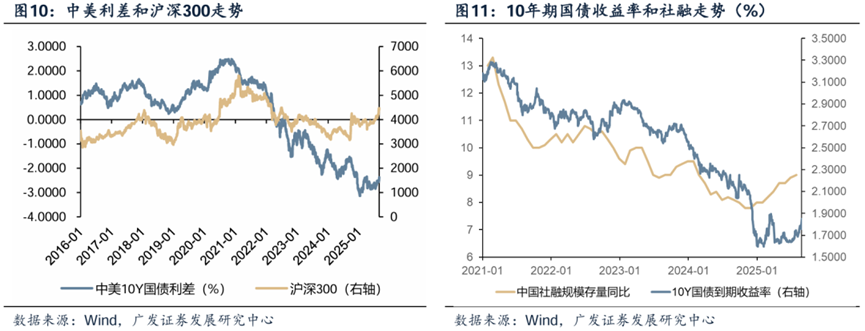

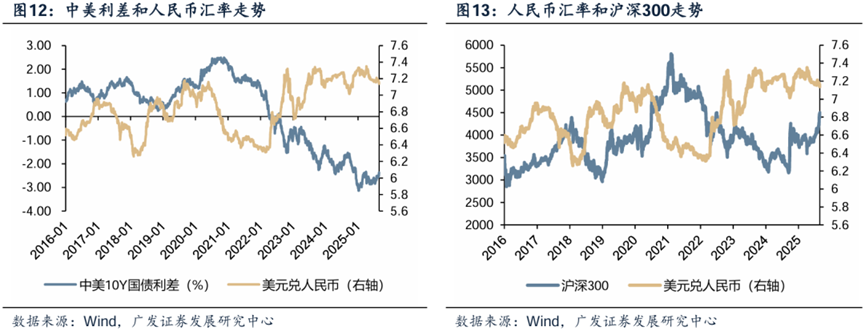

貨幣政策空間打開:中美利差收窄減輕人民幣匯率壓力,中國央行降準/降息操作空間擴大,利於內需刺激和基本面回暖。

人民幣升值託舉慢牛:中間價持續調升(USDCNY從7.2133至7.1063),人民幣補漲預期增強,升值階段A和H股回報率通常提升。

哪些行業值得關注?

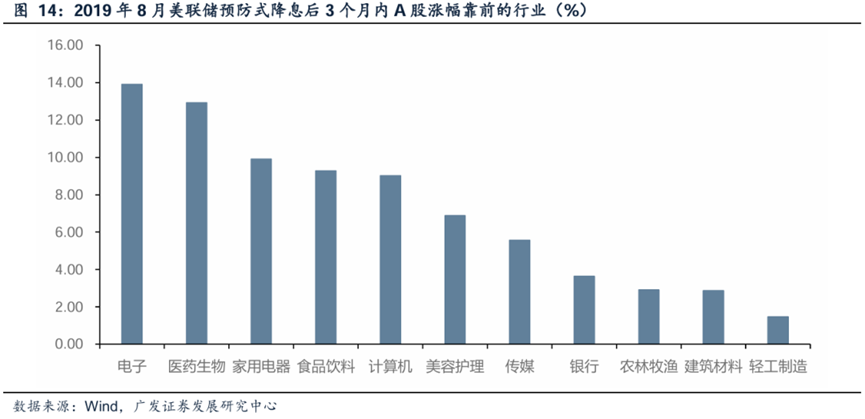

利率敏感型板塊(科技、醫藥、新能源)估值壓力減輕,貼現率下降利好未來現金流。

外資偏好中國優勢產業:創新葯、港股互聯網龍頭、英偉達產業鏈及新能源細分龍頭。

廣發證券還指出,除A和H股外,中債和中概股(如互聯網、AI中概股)融資成本下降,股債雙牛可期。股市虹吸效應消退后,增量資金將外溢至債市(10Y國債收益率1.78%,配置價值凸顯)。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?