熱門資訊> 正文

TrendForce集邦諮詢:2Q25 DRAM營收316.3億美元 季增17.1%

2025-09-02 14:50

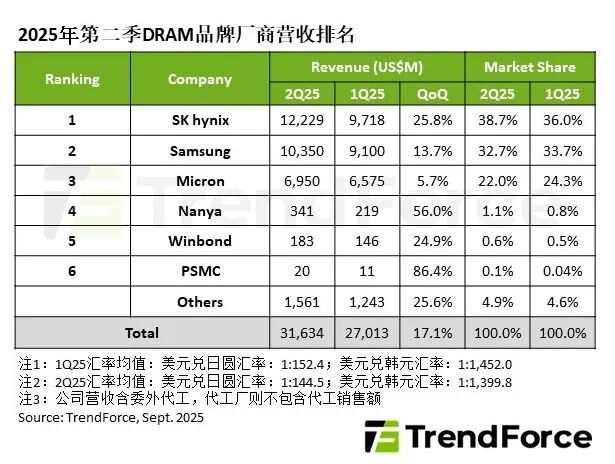

智通財經APP獲悉,TrendForce集邦諮詢表示,2025年第二季DRAM產業因一般型DRAM (Conventional DRAM)合約價上漲、出貨量顯著增長,加上HBM出貨規模擴張,整體營收為316.3億美元,季增17.1%。平均銷售單價(ASP)隨着PC OEM、智能手機、CSP業者的採購動能增温,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。

觀察主要供應商第二季營收表現,SK hynix(SK海力士)位元出貨量優於目標計劃,但因相對低價的DDR4出貨比重提升,抑制整體ASP成長幅度,營收接近122.3億美元,季增達25.8%,市佔上升至38.7%,蟬聯第一名。

排名第二的Samsung(三星),第二季在售價、位元出貨量皆小幅增加的情況下,營收成長13.7%,達103.5億美元,市佔微幅下滑至32.7%。Micron(美光)的出貨量明顯季增,ASP則因DDR4出貨比重增加而季減,營收為69.5億美元,季增5.7%,市佔下降至22%,排名第三。

南亞科、華邦電子與力積電第二季營收皆大幅成長,主因是其成熟製程產品逐步銜接上前三大業者轉換製程后無法滿足的市場。其中,Nanya(南亞科)得益於PC OEM和Consumer大客户積極補貨,第二季出貨量大幅季增,與ASP下跌的效應抵消后,營收仍強勁成長56%,上升至3.4億美元左右。

Winbond(華邦電子)出貨量也明顯季增,在ASP持平的情況下,第二季營收季增24.9%,來到1.8億美元。PSMC(力積電)的營收計算主要是自身生產的Consumer DRAM產品,不包含DRAM代工業務,在客户積極補貨下,其營收季增達86.4%,成長至2,000萬美元。若加計代工部分,因客户採購動能回溫,PSMC營收季減幅度收斂至2.9%。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?