熱門資訊> 正文

【首席視野】魯政委:從容不迫調結構——8月宏觀經濟指標預測與9月政策前瞻

2025-09-02 14:01

魯政委、郭於瑋、宋彥辰、蔡琦晟、張勵涵(魯政委系興業銀行首席經濟學家、中國首席經濟學家論壇理事)

經濟預測

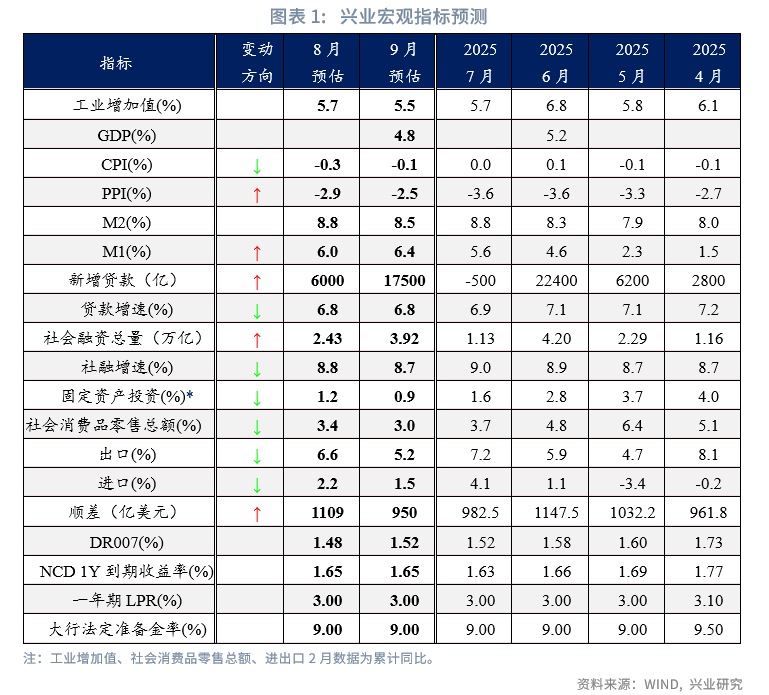

2025年8月的主要宏觀數據將在2025年9月10日前后陸續發佈。我們在此對相關宏觀數據進行前瞻,並以此為基礎對2025年9月的政策情況給出研判。

數字格局:需求放緩,社融回落。增長方面,非洲、東盟市場有效彌補美國市場缺口,8月出口有望延續較快增長;反內卷之下製造業投資持續調整,固定資產投資或繼續放緩;以舊換新補貼品類消費基數抬升,社會消費品零售同比或温和回落。物價方面,翹尾因素拖累或使8月CPI同比再度轉負;反內卷效應初現,PPI同比降幅或收窄。融資方面,信貸需求仍顯疲弱,全年社融同比頂部或已在7月出現,年內社融增長或放緩。

情緒預期:風險偏好延續改善。隨着上證指數突破關鍵點位,散户入市步伐加快,市場樂觀情緒蔓延。

政策預期:從容不迫調結構。股債蹺蹺板效應顯現,為呵護債市情緒,流動性或維持充裕。出口屢屢超出市場預期,股市風險偏好上揚,為優化經濟結構爭取更多空間,更多行業層面的具體反內卷措施或逐步出台。

工業增加值同比:5.7%,較上月持平

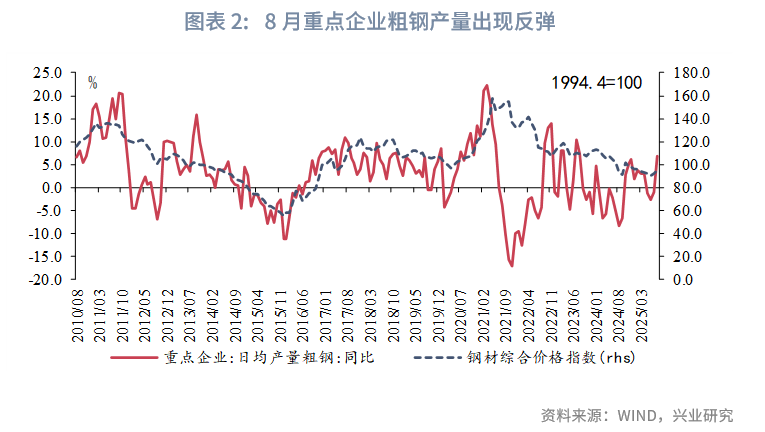

8月工業增加值有望延續強勢表現。「反內卷」行業生產情況呈現分化局面。一方面,汽車半鋼胎開工率持續回落,較年內高點回落近10個百分點。另一方面,粗鋼產量出現反彈,同比增長6.8%;水泥磨機運轉率結束3個月回落走勢,出現小幅回升,短期內需關注工業品價格回暖對於生產的提振作用。此外,高頻數據顯示8月出口保持韌性,外需對生產仍有支撐。

出口同比:6.6%,較上月下降0.6個百分點

進口同比:2.2%,較上月下降1.9個百分點

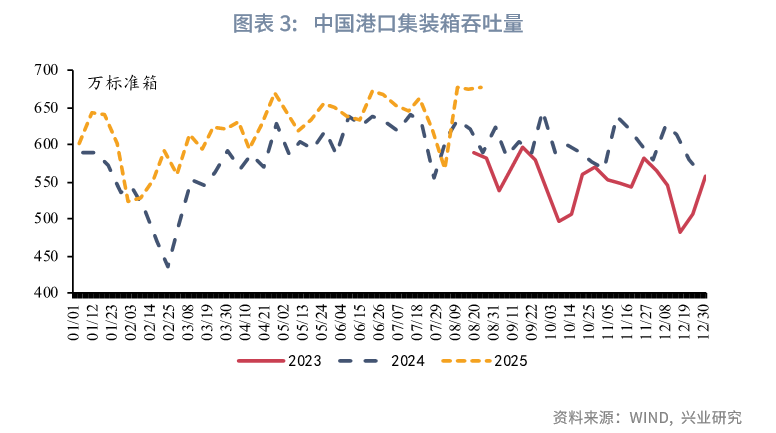

在出口方面,從8月出口高頻數據來看,出口表現仍強。8月我國港口集裝箱吞吐量同比增長5.9%,和7月增速相當。同時,越南港口入境船隻停靠數量亦維持高增,顯示東盟對我國產品進口需求仍然旺盛。值得注意的是,2025年1-7月,非洲對我國出口增長的拉動作用達1.2個百分點,已超越歐盟成為拉動我國出口的第二大地區。根據海關總署統計,2025年上半年我國對非洲出口機電產品、船舶、汽車、光伏分別同比增長29%、40.2%、66.2%、47.5%,顯示非洲等新興經濟體工業化過程中對我國工業設備材料的強勁需求,而這一趨勢或持續對我國出口形成有力支撐。而從對美出口來看,VIZON數據顯示7月以來我國至美國集裝箱預定量進一步減少,同比跌幅維持在20%以上,顯示我國對美出口仍有回落壓力。綜合來看,在多元化出口的支撐下,預計8月我國出口仍將保持較高增速,同比錄得6.6%。

在進口方面,集成電路等電子中間品旺盛的進口需求或持續對進口增速形成支撐。大宗商品方面,8月澳大利亞對我國鐵礦石發貨量同比轉負,8月原油價格進一步回落也將對進口價格形成拖累。綜合來看,8月進口同比或小幅回落至2.2%。

固定資產投資同比:1.2%,較上月下降0.4個百分點

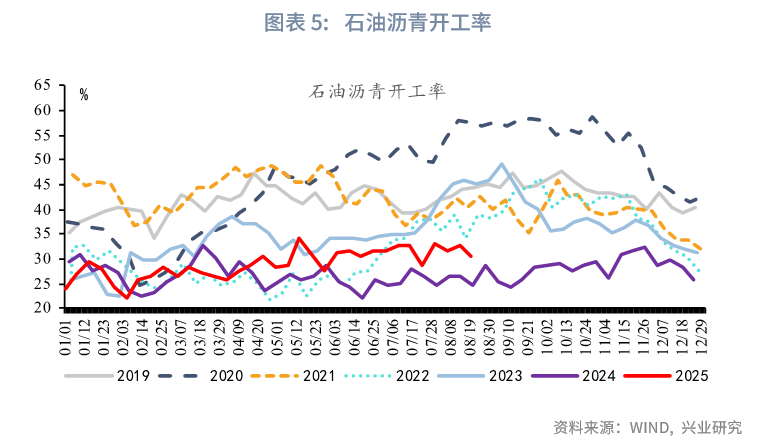

基建投資方面,7月政府財政支出增速回升,基建相關領域支出跌幅皆有所收窄。發改委披露,近日2025年第三批「兩重」建設3000億資金全部下達完畢,重點項目建設也將對基建增速形成支撐。從實物工作量高頻指標來看,8月石油瀝青、水泥發運率同比較上月小幅提升。預計8月基建投資或有所回升。房地產投資方面,8月30城商品房銷售未現明顯改善,百城土地成交同比跌幅則進一步擴大,建築用鋼成交量維持低位運行,房地產投資仍待提振。製造業投資方面,反內卷或對製造業投資產生持續影響。同時,7月設備工器具投資增速有較大回落,隨着設備更新資金下達完畢,設備更新投資的資金來源或逐步減弱。8月1日,國家發改委召開新聞發佈會,表示近期將報批加快設立投放新型政策性金融工具[1]。隨着5000億新型政策性金融工具加快落地,新興產業投資或將迎來新的政策支撐。

社會消費品零售同比:3.4%,較上月下行0.3個百分點

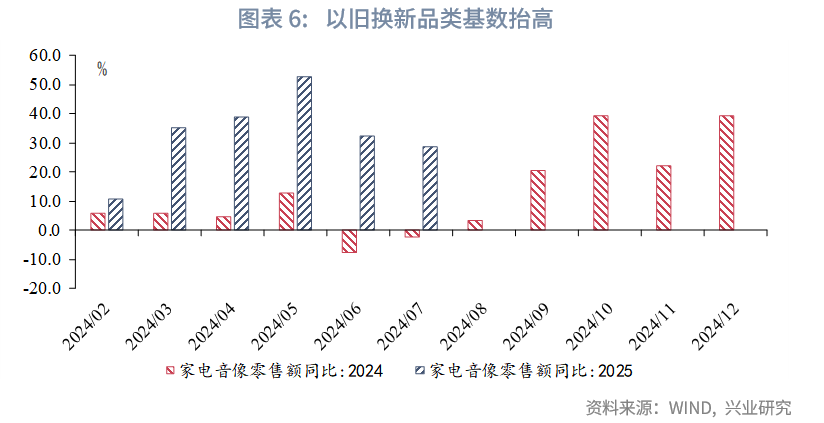

以舊換新品類基數抬高,8月社會消費品零售同比或温和回落。2024年8月以舊換新補貼資金逐步下達至地方,以家電為代表的補貼商品零售開始提速,意味着2025年同期面臨更高基數。8月郵政快遞攬收量同比增長12.9%,錄得今年以來最低值。另外,當前消費者需求的價格彈性較高,對價格變動較為敏感。根據乘聯會數據,8月初車市終端折扣有所回收,預計乘用車零售約為194萬輛,同比增長2.0%,較7月同比增速7.3%明顯回落。

PPI同比:-2.9%,較上月上升0.7個百分點

CPI同比:-0.3%,較上月下降0.3個百分點

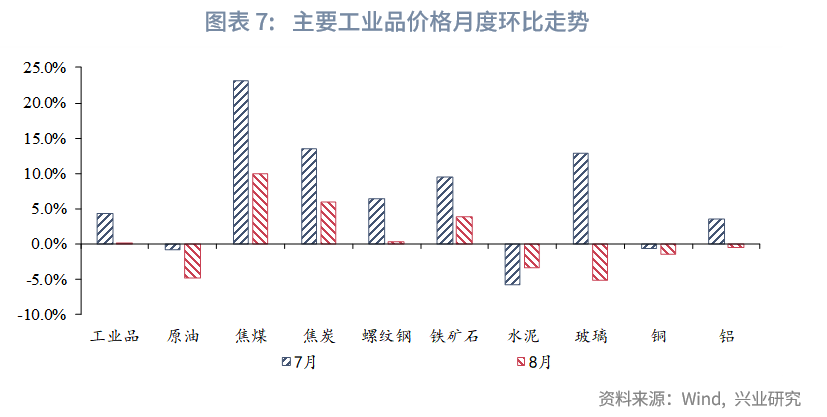

工業品方面,黑色系價格環比普遍上漲,疊加翹尾因素拖累減弱,PPI同比增速有望回升。黑色系中,焦煤、焦炭、鐵礦石價格分別環比上漲10.0%、6.0%和3.8%,上游原材料價格上漲將對下游工業品價格形成提振。另外,8月PPI翹尾因素為-0.7%,較上月收窄近0.7個百分點,基數拖累減弱,共同推動PPI讀數回升。

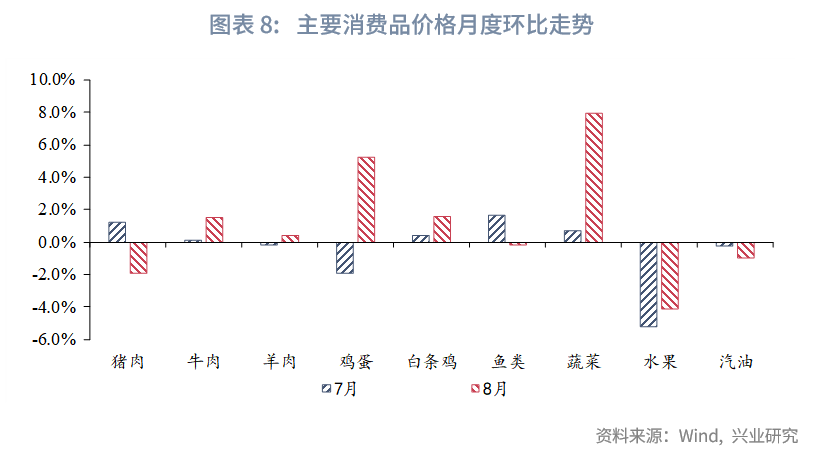

消費品方面,消費品價格多數上漲,考慮到翹尾因素的拖累,CPI或有所回落。食品中,8月極端天氣增多,蔬菜價格環比上漲8.0%;蛋雞供應緊張,雞蛋價格環比上漲5.3%。耐用品中,在「反內卷」政策影響下,車市折扣率企穩,對耐用品價格形成支撐。但8月CPI翹尾因素較上月走闊0.4個百分點至-0.9%,對同比讀數有所拖累。

新增人民幣貸款:0.60萬億,較上月增加0.65萬億

新增社融規模:2.43萬億,較上月增加1.29萬億

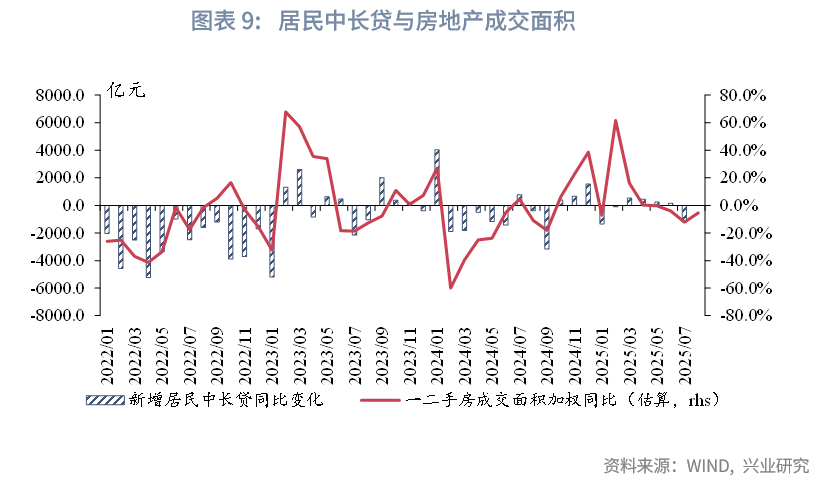

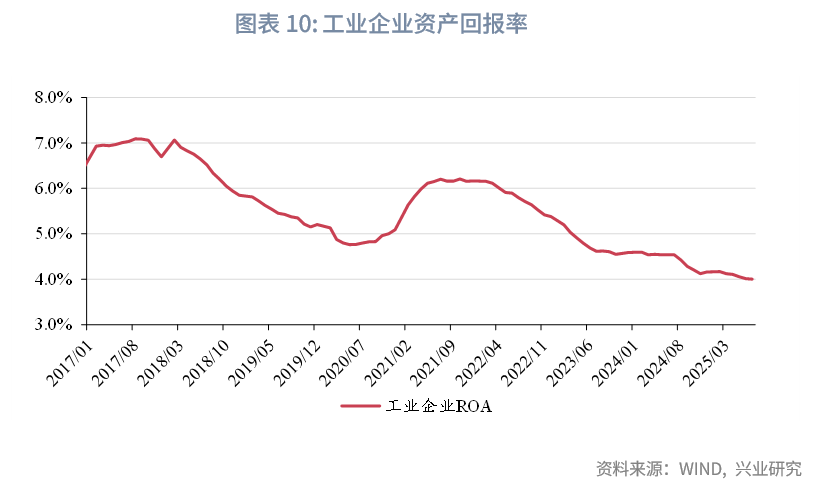

信貸方面,8月信貸增速預計繼續回落。從居民信貸來看,8月我們估算的一、二手房成交面積同比錄得-5.4%,跌幅較7月收窄6.8個百分點,居民購房需求仍待提振。從企業貸款來看,7月工業企業資產回報率錄得4.0%,工業企業盈利能力繼續小幅回落,同時清理拖欠賬款政策下,中小企業流動性貸款需求減少,企業信貸增速或繼續回落。預計8月信貸同比少增,信貸增速進一步回落。綜合來看,8月新增貸款規模預計為6000億元,對應的貸款同比增速為6.8%。

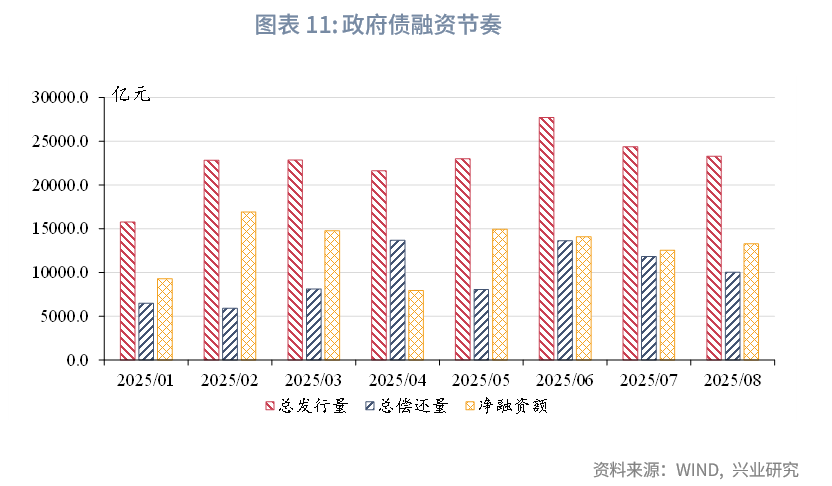

社融方面,財政發力退坡,8月社融增速預計小幅回落。從政府債券來看,8月政府債淨融資繼續處於萬億以上規模。不過,由於政府債發行節奏錯位,8月政府債淨融資規模預計呈現同比少增。結合信貸規模來看,8月新增社融預計為2.43萬億元,對應的社融增速為8.8%。

M1:6.0%,較上月上行0.4個百分點

M2:8.8%,較上月持平

M1方面,債市調整或引發理財贖回表內,提振M1,結合基數以及季節性影響,預計8月M1增速小幅上行。

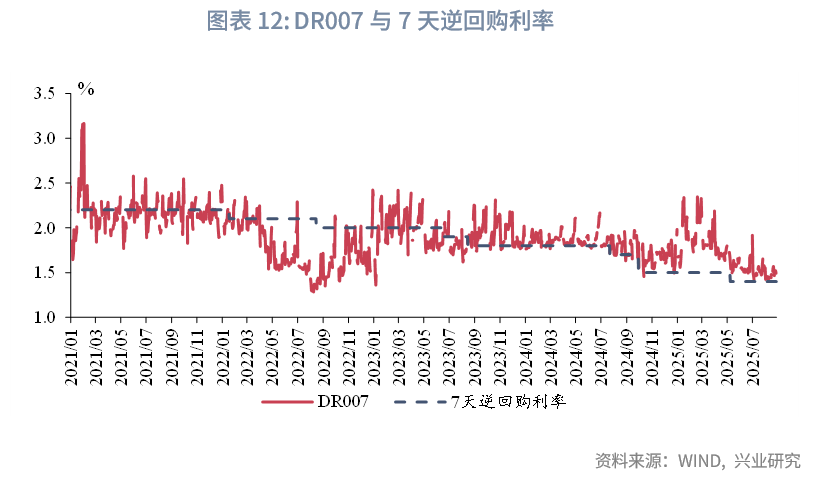

M2方面,8月DR007中樞較7月小幅回落4bp,市場流動性繼續改善。不過,考慮到8月信貸以及社融增速均或小幅下行,存款派生效應減弱,結合基數以及季節性影響,8月M2同比預計較前月持平。

9月DR007:1.52%,較上月上行4bp

9月NCD 1Y到期收益率:1.65%,較上月持平

9月,資金利率或出現季節性上行。一是跨季資金可能對資金面形成擾動,二是9月為信貸大月,且9月政府債淨融資或繼續達到萬億規模以上,資金需求增加將帶動資金利率中樞抬升,9月DR007利率預計小幅上行。從NCD利率來看,股市上行或使得居民存款「搬家」到股市,大行通過NCD補充負債的需求增加,不過考慮到當前「適度寬松」的貨幣政策立場,政策當局對流動性較為呵護,9月NCD利率中樞或較8月持平。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?