熱門資訊> 正文

英偉達的「最佳時期」似已遠去?機構高呼現在是屬於亞洲科技股的「AI狂歡時刻」

2025-09-02 12:25

- 南方兩倍做空英偉達(07388.HK) 0

- 2倍每日做多英偉達ETF - GRANITESHARES(NVDL) 0

- GraniteShares 2x Short NVDA Daily ETF(NVD) 0

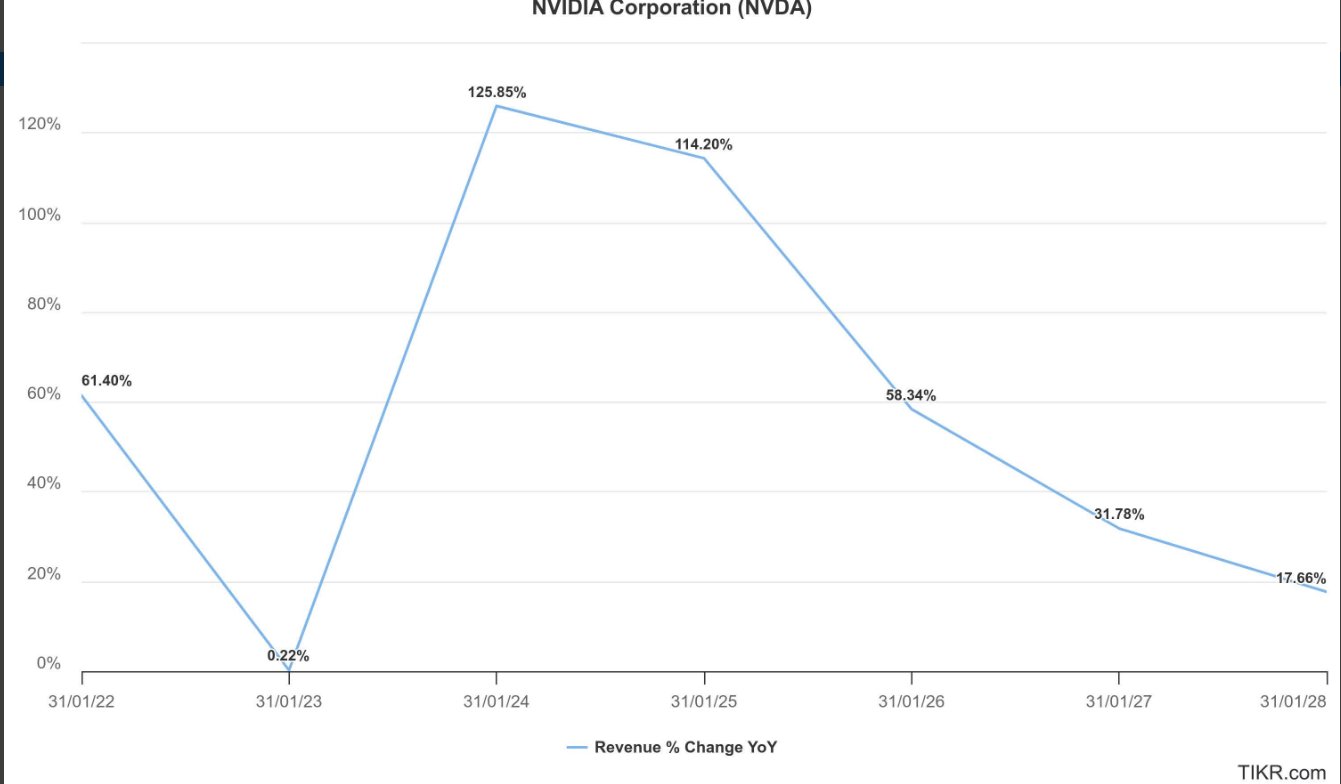

毫無疑問,市值高達4.2萬億美元的「AI芯片霸主」英偉達(NVDA.US)自2023年以來的增長最強勁同時也是最核心業務——數據中心業務營收增速已明顯放緩,正是該業務部門提供的H100/H200以及Blackwell架構AI GPU為全球範圍數據中心提供無比強大的AI算力基礎設施。此外,來自中國市場的重大逆風與中美監管風險共同削弱了該業務大舉擴張前景。

與此同時,在英偉達股價漲勢面臨業績前景愈發模糊以及美股市場整體的高估值這一強大阻力而幾乎停滯之際,在阿里巴巴、騰訊等互聯網巨頭帶動的中國AI投資熱潮以及寒武紀等國內芯片產業鏈領軍者引領的「國產芯片替代」風暴之下,中國科技股正在上演超級牛市行情。中國臺灣以及日韓市場的那些橫跨AI數據中心算力基礎設施、消費電子端側AI芯片與先進製程芯片製造的半導體巨頭們,也在跟隨這波牛市軌跡。

雖然在一些長期看漲英偉達的華爾街分析師看來,AI基礎設施與高性能網絡硬件業務的擴張趨勢提供了令人振奮的新增長預期,但相較於英偉達所重點依賴的核心數據中心業務體量小得多。且不同於英偉達在AI芯片領域的領導者地位,廣泛的AI基礎設施以及高性能網絡面臨激烈競爭壓力,目前沒有絕對的市場領軍者,仍然處於激烈的競爭廝殺之中。股票市場的表現也顯示,在英偉達的整體業績增速趨於温和與常態化之際,持續跑贏大盤的前景受到市場質疑。

有機構高呼:屬於英偉達的最好時光可能已經過去

駐紮投資研究平臺Seeking Alpha 的投資諮詢機構JR Research近日發佈的報告顯示:鑑於增長常態化以及監管與執行層面的巨大風險,敦促所有投資者們謹慎考慮,因為英偉達的最佳時期可能已離我們而去(Nvidia's best days look well behind us)。

JR Research表示,如果投資者們一直關注英偉達股價表現,已經注意到的是回吐了2025年8月份財報公佈之前的下半年大部分漲幅。因此,當我們開啟9月之際,自英偉達FY2026年第二財季財報發佈后,多頭敍事似乎變得謹慎起來。JR Research表示,對黃仁勛及其團隊而言,這某種程度上仍是「業務如常」,但毫無疑問,其最為珍貴的數據中心業務的營收增速已顯著放緩。

JR Research認為,儘管中美地緣政治關係的緩和是建設性的進展,但仍應謹慎看待,尤其是英偉達以H20 AI芯片重新進入中國市場的正式化推進上遭遇了實質性障礙。將歸屬美國政府的15%佣金框架法制化,或可被視為程序性步驟。然而,中國方面似乎決心阻止H20輕松重返中國市場,理由是對英偉達芯片可能嵌入后門所帶來的國家安全風險提出嚴正質疑。

一些中國企業對英偉達H20芯片的持續需求顯示了CUDA生態護城河的強大粘性。然而,若地緣監管障礙持續阻礙其快速重返,該護城河或被阿里巴巴、寒武紀等中國AI芯片設計領軍者們建設的中國AI生態進一步削弱。因此,華爾街分析師們普遍未預期英偉達在營收口徑上對華AI芯片營收能完全恢復,這也可能為本土競爭對手提供重大追趕機會。

考慮到這一點,一些分析師並不驚訝英偉達管理層試圖淡化其中國業務復甦的近期積極影響,並將其排除在短期業績指引之外。英偉達CEO黃仁勛在業績會議上表示,中國AI芯片市場業務可以説代表着一個規模可觀的500億美元短期到中期的業績增長機遇,進一步的市場進入延誤也可能在FY2026年剩余時間里加劇英偉達的中國市場執行與創收風險。

儘管華爾街分析師們在最新業績公佈之后繼續上調對於英偉達未來12個月的目標股價,但同樣越來越清楚的是,那些「驚喜式超預期並大幅上調指引」的時刻以及華爾街以「翻倍的步伐」大幅上調英偉達目標股價的時刻,幾乎都已成過去式。

JR Research認為,未來一段時間並不驚訝黃仁勛再次「從魔法帽里變戲法」,試圖説服我們英偉達的最佳時刻尚未到來——不僅 Blackwell系列的AI GPU集羣爬坡仍在健康推進,該公司還將賭注押在萬億美元規模的AI基礎設施論點上,這可能重塑所有人對於英偉達超越CUDA的全棧生態的理解,這也是多數英偉達多頭堅持看好英偉達衝擊5萬億美元市值的核心邏輯。

然而,事實是,儘管上調了平均目標價,華爾街分析師們並未改變對於英偉達業績增長預期曲線的斜率向下傾斜。儘管加深佈局AI高性能網絡領域有望增強其多元化機會,但僅僅100億美元的業績運行規模相對其近1500億美元的數據中心業務而言仍佔比有限。

而且,在高性能以太網數據中心業務中,英偉達還必須與博通(AVGO.US)和邁威爾(MRVL.US)進行長期正面競爭——后兩者相比於后進者英偉達擁有顯著的市場份額優勢,並且會積極捍衞地盤的強勢。

JR Research表示,如果我們認為英偉達的遠期EBITDA倍數28倍仍低於其10年期限的平均水平34.3倍,那麼高信念投資者可能會認為該股似乎相對低估。然而,如果我們參考上方NVDA的長期圖表所體現的「市場之智慧」,就會產生疑問:為何買盤未能延續8月份創下的高點?

有趣的是,買盤不僅未能延續,且在我們進入9月之前,8月份的大部分漲幅也已蒸發。JR Research並不感到意外,該機構表示:「如果我們考慮到未來兩個財年其增長邏輯可能繼續常態化的可能性,我相信市場正在敏鋭地為這種可能性定價。」

「除非黃仁勛及其無可爭議能力出衆的團隊,能夠在未來五年里、圍繞整體AI基建論點再度點燃‘Jensen 魔法’,否則我認為從當前位置繼續期待英偉達維持優異的超額阿爾法收益,恐怕要求過高。」JR Research表示。

亞洲AI算力板塊股價狂飆之勢不可阻擋

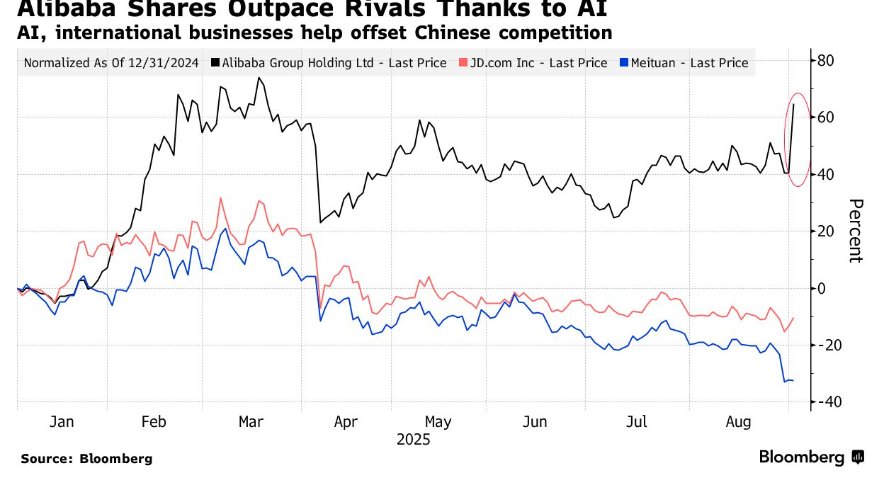

與英偉達等美股市場AI算力產業鏈領軍者的股價增長動能趨緩形成鮮明對比的是,亞洲科技股,特別是阿里巴巴等中國雲計算領軍者,以及中國AI算力產業鏈近期出現狂飆式上漲。在全球AI基礎設施需求爆發的帶動下,中國A股市場的算力基礎設施板塊以及中美博弈大背景下的「國產芯片替代」相關板塊成為市場焦點,多隻AI算力與芯片龍頭股股價屢創新高,業績亦同步大增。

隨着中國互聯網與雲計算巨頭阿里巴巴公佈超出市場預期的業績以及展現出頗具雄心壯志的「人工智能超級藍圖」,進一步點燃中國股票市場的AI投資熱潮,帶動今年以來獲全球資金青睞的中國科技股維持強勁漲勢,這股關於人工智能的超級熱浪足以比肩2023年美股科技股「瘋牛」行情。公佈業績之后,阿里巴巴港股大漲超17%,市值飆升超500億美元。

財報數據顯示,阿里巴巴雲計算業務營收同比增長26%,與AI雲端算力相關的營收連續八個季度保持三位數同比增長,資本開支二季度增長至386億。更為重磅的是,阿里巴巴通過旗下平頭哥半導體公司研發了新一代AI推理芯片。這款芯片旨在填補英偉達AI GPU在中高端AI芯片算力市場受限后留下的空白。該芯片設計兼容英偉達的CUDA生態,並宣佈將由國內芯片公司進行代工,但未透露具體芯片代工廠商。阿里巴巴還表示,將按計劃推進高達3800億元人民幣的既定人工智能資本支出與投資。

阿里巴巴最新業績以及無比強勁的未來AI支出展望,進一步助力市場對於「中國AI芯片一哥」以及「國產芯片替代」領軍者寒武紀的看漲情緒。寒武紀近期可謂股價和業績共振,凸顯國產AI投資熱潮的無比火熱,吸引包括華爾街在內的外資機構涌向中國A股與港股市場。業績方面,寒武紀2025年上半年營業收入28.81億元,同比暴增4347.82%,該公司實現歸母淨利潤10.38億元,去年同期虧損5.30億元。

在看好中國雲計算服務商AI資本開支擴張和本土AI芯片需求激增的背景下,華爾街金融巨頭高盛時隔僅僅一周再次上調了對寒武紀的目標價。高盛在9月1日發佈的最新報告中,將寒武紀12個月目標價從人民幣1835元上調至2104元,上調幅度達14.7%,並維持「買入」評級。最新的目標價意味着該股較8月29日收盤價有41%的上漲空間。

此次上調緊隨寒武紀公佈的無比強勁2025年第二季度業績。高盛的這份看漲報告指出,中國雲服務巨頭正在加速AI基礎設施投資,疊加政府機構支持性的產業政策,正共同推動對本土AI芯片的需求,而寒武紀作為「國產芯片替代」領軍者與AI算力產業鏈龍頭將從中受益。此外,收入規模增長和經營效率提升也將有助於寒武紀運營成本率提高。

半導體設備領域,可謂是中國芯片產業鏈長期以來被美國「卡脖子」最嚴峻的先進製造領域。近幾年,美國對於中國芯片產業鏈的制裁不斷升級,且集中於半導體設備、原材料以及芯片製造環節。因此,為實現芯片製造領域全方位國產化,芯片製造所需的各種高端半導體設備這一基本上處於「從0到1」的初步發展領域,乃各級政府資金以及民間資金最核心聚焦領域。

近期該板塊的股價漲勢可謂無比強勁,正是受益於中國股票市場史無前例的「國產芯片替代」風暴。尤其是近日美國將三星、英特爾和SK海力士在華的企業移出了「經驗證最終用户」授權名單,意味着這三大芯片巨頭未來可能無法使用基於美國技術的任何製造專利、半導體設備或者半導體原材料。這相當於三星、英特爾和海力士在中國的市場份額直接就讓出來了,加速利好國產替代,尤其是半導體設備國產替代的進程。

此外,半導體設備也是全球企業佈局AI的熱潮之下的受益板塊。當前全球AI芯片需求無比旺盛,且這種勁爆需求有望持續至2027年,因此臺積電、三星以及英特爾等芯片製造商將全面擴大產能,加之SK海力士以及美光等存儲巨頭擴大HBM產能,均需要大批量採購芯片製造與先進封裝所需半導體設備,甚至一些核心設備需要更新換代。畢竟AI芯片擁有更高邏輯密度,更復雜電路設計,以及對設備更高的功率和精準度要求,這可能導致在光刻、刻蝕、薄膜沉積、多層互連以及熱管理等環節有更高的技術要求,進而需要定製化製造和測試設備來滿足這些要求。

因此半導體設備巨頭們可謂手握「造芯片的命脈」,當前中國芯片產業鏈在原子層沉積(ALD)、化學氣相沉積(CVD)、物理氣相沉積(PVD)、快速熱處理(RTP)、化學機械拋光(CMP)、晶圓刻蝕、離子注入等最重要的造芯環節,以及晶圓Hybrid Bonding、硅通孔(Through Silicon Via)這兩大chiplet先進封裝環節均迫切需要本土的半導體制造設備,加速推進國產替代進程。

摩根大通資產管理公司亞太股票基金經理奧利弗·考克斯表示,中國半導體設備商具有「賣鏟人」優勢——無論下游芯片廠商競爭格局如何變化,設備需求都將持續受益於產業升級以及中美博弈之下的國產芯片替代浪潮。這位管理着21億美元資產的基金經理旗下基金在今年的業績表現超過95%同行。

中國臺灣以及日韓市場的那些橫跨AI數據中心算力基礎設施、消費電子端側AI芯片與先進製程芯片製造的半導體巨頭們,也在跟隨這波牛市軌跡,市場認為臺積電、東京電子、愛德萬測試、SK海力士以及三星等半導體巨頭不僅受益於AI基建熱潮,還將受益於即將到帶來的覆蓋AI智能眼鏡、智能手機以及PC的端側AI以及呈現強勁擴張態勢的新一輪芯片行業景氣周期,相比之下英偉達等美國Fabless廠商們並不具備橫跨多產品終端與芯片製造等多領域增長的屬性。

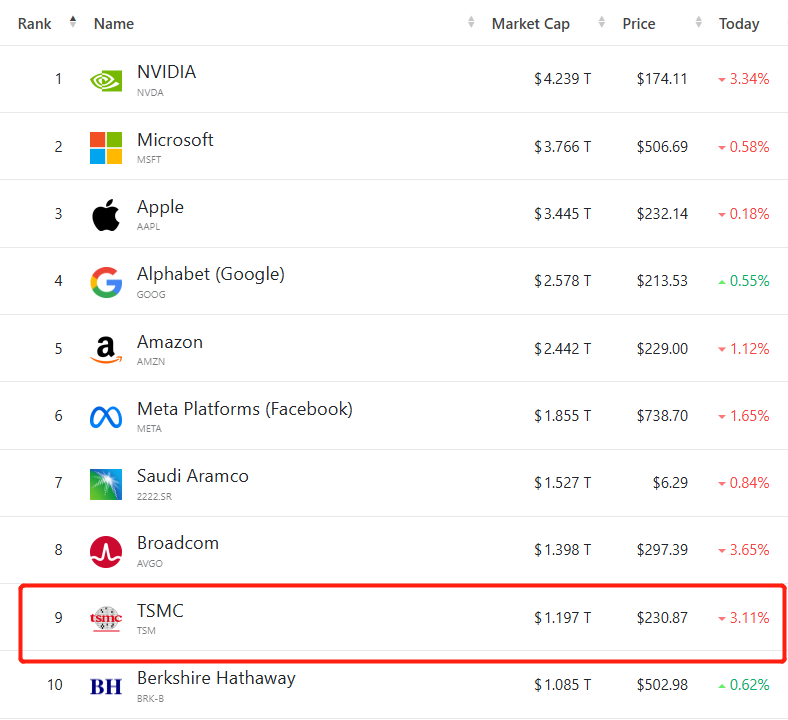

臺積電股價今年大幅攀升,並於2025年7月臺股市值首次突破1萬億美元里程碑。自4月的年內低點以來,臺積電臺股與美股ADR股價累計上漲超50%,市值躍升至超越巴菲特旗下的伯克希爾哈撒韋量級,位列全球市值排行榜第九位。這一史無前例的市值反映出投資者對臺積電在AI浪潮中前景的高度信心:作為蘋果、英偉達以及AMD等巨頭們的核心芯片代工方,臺積電被視為全球AI算力產業鏈以及端側AI熱潮中不可或缺的「芯片製造基石」。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號