熱門資訊> 正文

【新股IPO】全球激光雷達龍頭禾賽科技通過港交所上市聆訊:中概返港上市的新開始

2025-09-01 17:20

金吾財訊 | 據港交所8月31日披露,全球激光雷達龍頭禾賽科技通過港交所上市聆訊。在當前國際貿易與投資局勢緊張,政治緊張局勢升溫之時,禾賽科技選擇回港上市的原因之一或正是分散風險,增加安全性。

據悉,2024年1月31日公司被美國國防部列入《在美經營的中國涉軍企業清單》,儘管后續一度被移出該清單,但僅隔數月,於2024年10月15日又再次被重新列入。反覆的清單調整,無疑加劇了企業在海外市場的經營與融資風險,也讓回港上市的戰略意義更為凸顯。

此外,港股市場近年來的積極變化,也為禾賽科技這類企業回港提供了有力支撐。從市場流動性來看,2025年港股日均成交額突破2000億港元,較2023年增長100%,其中科技板塊交投活躍度尤為突出。從政策支持來看,2025年4月,港交所與香港證監會主動接觸擬迴流企業,推出「上市前輔導計劃」縮短審批周期。

綜合上述因素不難看出,當前中概股回港已從應急避險的權宜之計,演變為「雙主場」戰略的主動選擇。這種資本遷徙不僅重塑港股市場結構,更推動中國資產定價權的重新分配。

公司名稱:禾賽科技

保薦人:中金公司、國泰君安國際、招銀國際

控股股東:李一帆、孫愷、向少卿

基本面情況:

公司是一家三維激光雷達(LiDAR)解決方案的全球領導者。公司設計、開發、製造及銷售先進的激光雷達產品。

公司的激光雷達產品廣泛應用於以下方面(i)配備高級駕駛輔助系統的乘用車或商用車,及(ii)提供客運及貨運移動服務的自動駕駛車隊、機器人及其他非汽車行業,例如自動導引車╱自主移動機器人、配送機器人、農業車輛、港口與堆場自動化等廣泛的工業應用以及靜態應用。憑藉先進的ASIC及其他激光雷達技術、專有的自主設計及生產能力以及平臺化架構,公司向不斷擴大的ADAS及機器人市場提供兼顧性能、質量及成本的激光雷達產品。

根據灼識諮詢的資料顯示,就商業化及財務表現而言,公司是全球領先的激光雷達公司。公司為激光雷達從技術創新到大規模生產及廣泛應用鋪平道路,推動智能汽車演進。

行業現狀及競爭格局:

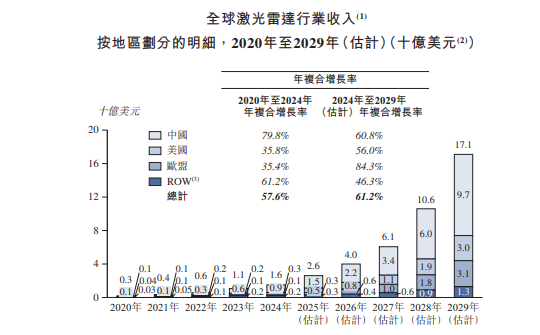

1)激光雷達:全球激光雷達行業的規模由2020年的3億美元增加至2024年的16億美元,年複合增長率為57.6%。預計於2029年將進一步增加至171億美元,年複合增長率為61.2%。值得留意的是,中國激光雷達行業的市場規模及增長率大幅超越其他地區。

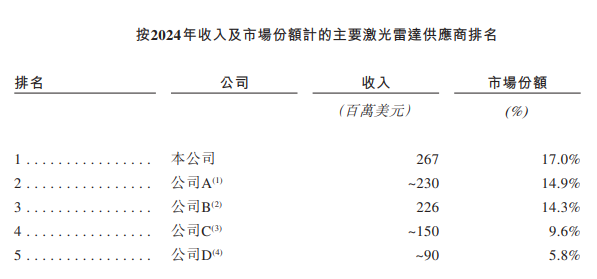

按總收入計,禾賽於2024年位列全球激光雷達行業第一。

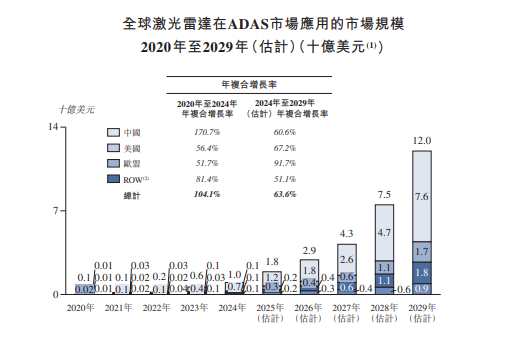

2)ADAS市場中的激光雷達應用:隨着NOA功能日趨複雜,部分車型已開始採用多激光雷達配置。預計未來單車平均搭載激光雷達數量將大幅上升。除主要的激光雷達外,亦需配備輔助激光雷達以消除感知盲區,此將為ADAS激光雷達市場創造大量增量需求。

ADAS市場的激光雷達收入由2020年的1億美元增加至2024年的10億美元,年複合增長率為104.1%,並預計於2029年達到120億美元,年複合增長率為63.6%。

按收入規模計,公司於2024年在全球ADAS市場排名第三。自2022年7月公司開始批量出貨直至2024年12月31日,在全球ADAS市場累計出貨量排名第二。

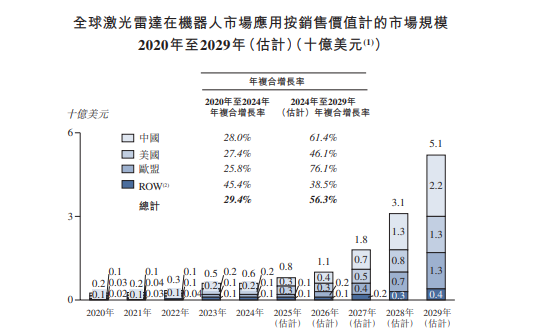

3)激光雷達行業的下一個爆發點:機器人。

激光雷達的高分辨率點雲數據可支持在多層空間感知、狹窄環境作業、人機協作等複雜任務中的完整空間建模,從而實現更精準的移動和任務執行。通過發射激光脈衝並測量反射信號的ToF,激光雷達使機器人能夠生成其周圍環境的精確三維點雲,實時識別障礙物,並執行精確的定位和路徑規劃。這些功能對於安全高效的導航至為重要,尤其是在倉庫、無限制道路和室外建築工地等動態或非結構化環境中。隨着在小型化及低功耗技術的持續進步,激光雷達與機器人平臺的兼容性日益提升。未來,激光雷達可望在多種機器人上實現大規模部署,成為繼ADAS應用之后激光雷達行業的主要新增長引擎。

機器人市場的激光雷達收入由2020年的2億美元增加至2024年的6億美元,年複合增長率為29.4%,並預計於2029年達到51億美元,年複合增長率為56.3%。

按收入規模計,公司於2022年、2023年及2024年各年在全球機器人市場排名第一。截至2024年12月,公司成為全球首家在機器人應用領域單月出貨量突破2萬台的激光雷達公司。

財務狀況:

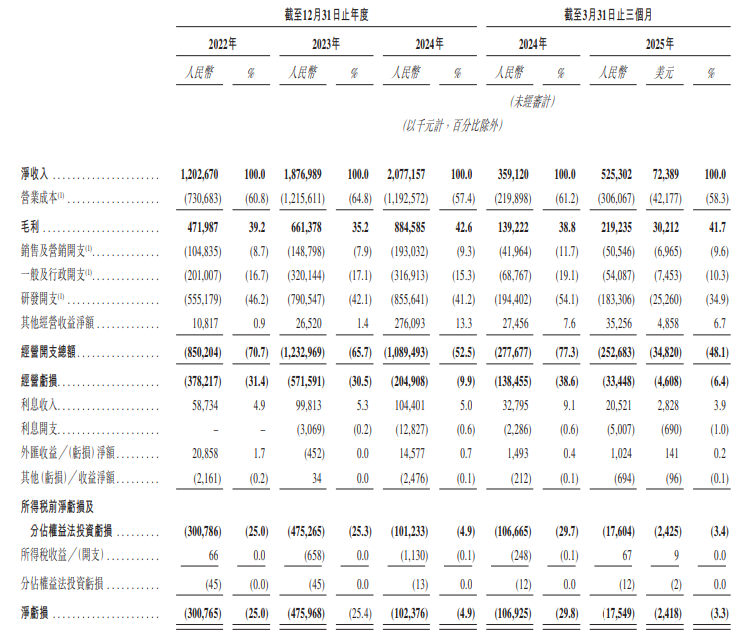

2022年-2024年,及2025年截至3月31日止三個月,公司淨收入分別錄得12.03億元(人民幣,下同)、18.77億元、20.77億元、5.25億元;對應同期,淨虧損分別為3.01億元、4.76億元、1.02億元、1754.9萬元。

但據禾賽美股最新財報顯示,2025年第二季,公司實現營收7.1億元,同比增長53.9%,單季營收實現連續5個季度同比增長。實現淨利潤4410萬元(約合620萬美元),去年同期為虧損7210萬元。

第二季度,禾賽激光雷達總交付量達352,095台,同比增長306.9%,延續高速增長態勢。其中,ADAS產品交付量為303,564台,同比增長275.8%。機器人領域產品交付量為48,531台,同比大幅增長743.6%。2025年前六個月,禾賽激光雷達總交付量達547,913台,同比增長276.2%,超越2024全年。

招股書顯示,公司經營可能存在風險因素(部分):

1、公司過往錄得虧損,且未來可能持續虧損。

2、公司用於車輛的激光雷達產品非常複雜,可能存在缺陷或其表現無法達到預期

3、公司業務的可持續性在很大程度上取決於公司能否及時執行計劃以大規模開發、製造及交付高質量及對客户具吸引力的激光雷達產品。

4、倘激光雷達的市場應用未能繼續發展,或發展速度低於公司預期,公司的業務將受到不利影響。

5、當前國際貿易與投資局勢緊張,政治緊張局勢升溫,特別是中美之間的局勢,可能會對公司的業務、財務狀況及經營業績,以及公司進入國際資本市場的能力造成不利影響。

6、公司已被美國國防部列入一份聲稱與中國軍方有關聯的中國企業清單,該事項已對公司的聲譽、股份及╱或美國存托股份的市場價格及公司的商業機會造成不利影響,並可能持續造成不利影響。

7、公司預計將產生大量研發成本,並投入大量資源以識別及商業化新產品,這可能會大大降低公司的盈利能力,並可能永遠不會轉化為收入。

公司募資用途:

1、將分配用作研發投資。

2、將分配用作投資公司的生產能力,以確保持續交付高性能、高可靠性的產品,滿足客户不斷變化的需求。

3、預計將分配用作業務發展,以加速公司的業務擴張。

4、預計將分配用作營運資金及一般企業用途,以支持公司的業務運營及增長。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意