熱門資訊> 正文

圖解三份財報,誰是外賣「燒錢之王」?

2025-08-30 14:42

文 丨《BUG》欄目 閆妍

二季度,阿里、京東、美團三大巨頭角逐外賣市場,「三國殺」背后卻是一片焦土,三方都為市場份額付出了高昂的代價。

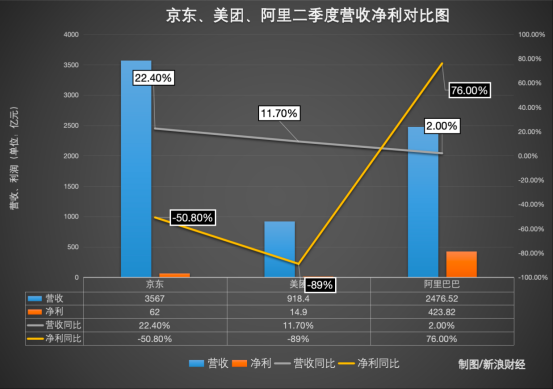

8月29日,隨着阿里巴巴發佈2026財年第一季度財報(自然年3—6月),參與本輪外賣大戰的三巨頭京東、美團、阿里均已交出階段性「成績單」。這場自今年二季度燃起的外賣大戰,在各家財報上都烙下深刻的印記——京東淨利潤同比下滑50.8%;美團下滑89%;阿里營收微增,利潤主要靠投資「副業」苦撐。

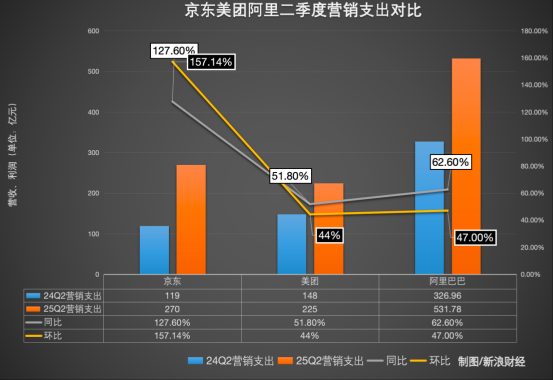

一個更為觸目驚心的數字是「外賣三兄弟」在二季度的營銷費用:京東營銷支出飆升至270億元,同比暴增127.6%;美團此項支出達225億元,同比增長51.8%;阿里也投入531.78億元,同比增長62.6%。

這也意味着,僅二季度,三家公司的營銷開支總額已突破千億大關。為應對這場慘烈的「外賣大戰」,其額外投入的營銷費用較去年同期激增超過430億元,摺合每天約4.7億元。

在這場以千億為單位計算的資本洪流之下,外賣「三國殺」沒有真正的贏家。

京東、美團淨利腰斬,

阿里靠「副業」苦撐

第二季度,京東、美團、阿里「外賣三兄弟」都為市場份額付出了高昂的代價。

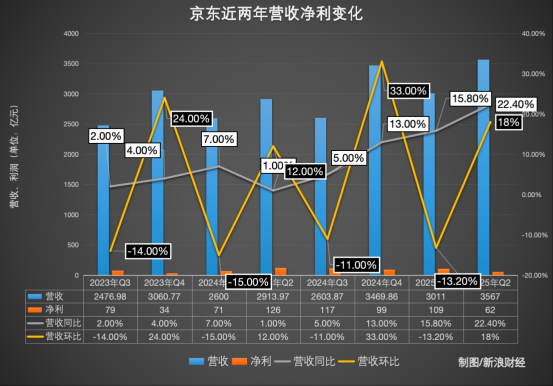

8月16日,京東集團發佈2025年第二季度及中期業績,率先披露了業績數據。一方面,其核心零售業務表現強勁,營收增速甚至創下近三年新高;另一方面,高調進軍外賣等新業務帶來了巨大的虧損,拖累了集團整體盈利業績。

財報顯示,京東第二季度收入為3567億元人民幣,同比增長22.4%,創近三年來同比增速新高。但歸屬於普通股股東的淨利潤僅為62億元,同比大幅下滑50.8%。更為關鍵的是,按非美國通用會計準則,集團整體經營利潤從去年同期的盈利105億元轉為虧損9億元,經營利潤率從3.6%驟降至-0.2%。

京東外賣喊出「百億補貼」率先點燃戰火。然而,從其最新發布的二季報來看,實際投入的現金規模已遠超百億。某種程度上來説,可謂超額完成了它的「燃燒指標」。

在京東業績披露之后,市場發現外賣等新業務竟能「吃掉」百億利潤,外賣大戰高昂的代價讓同在其中的阿里、美團甚至是快手的股價,都在這份財報發佈后出現了超2%的下跌。

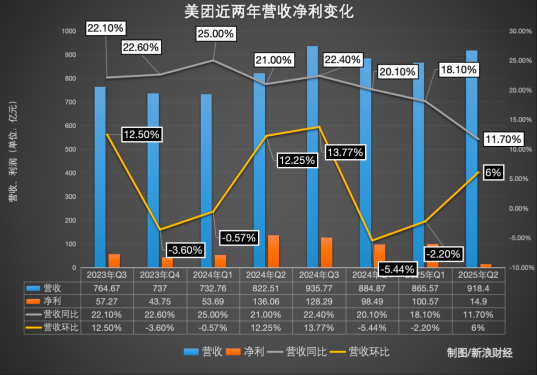

8月27日,美團發佈了第二季度財報。財報顯示,二季度美團收入為918.4億元,同比增長11.7%。經調整淨利潤為14.9億元,預估98.5億元,同比下滑89%。美團財報將利潤下滑的原因歸為「受本季度開始的非理性競爭影響」。

曾幾何時,美團的本地商業板塊是其最為穩健的「現金牛」,外賣與到店業務不僅貢獻了近70%的營收,更承載了幾乎全部的利潤,是支撐美團高估值的根基。然而,這一切在2025年第二季度戛然而止。

第二季度,美團核心本地商業的經營利潤由2024年第二季度的152億元減少至2025年同期的37億元,經營利潤率由25.1%同比減少至5.7%。財報發佈當晚,美團在美股市場的ADR盤中大跌超14%。

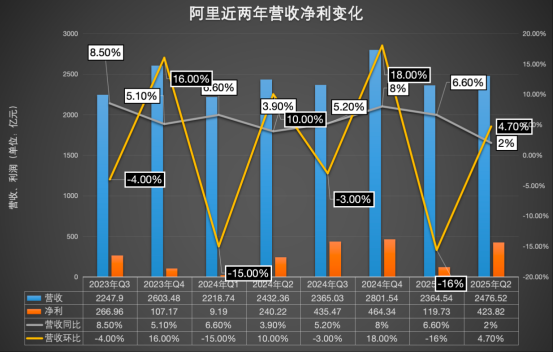

8月29日,阿里發佈了二季度財報,業績表現同樣不如人意。阿里巴巴2025年6月季度總收入達2476.52億元,同比僅增長2%。但若剔除已剝離的高鑫零售和銀泰業務,同口徑增長達10%。

值得注意的是,本季度阿里淨利潤大漲76%至423.82億元,這個數據看似亮眼,實則主要依賴股權投資收益173.76億元(2024年同期則是淨虧損14.78億元),以及Trendyol業務出售所產生的收益。實際上,阿里核心經營利潤為349.88 億元,同比下降3%,經調整 EBITA同比下降了14% ,主要歸因於對淘寶閃購以及用户體驗、科技等投入增加。

營銷費用瘋長,

三個月「燒掉」430億?

轟轟烈烈的「外賣三國殺」大戰,到底有多燒錢?

京東外賣計入京東新業務板塊,該板塊主要包括京東產發、外賣、京喜、海外等業務構成。今年二季度,京東新業務板塊的營收從去年同期46億元,激增至139億元。但與之相對的是,運營虧損從去年同期7億元激增至 148億元,這也直接導致京東財報整體經營表現「不盡如人意」。

此外,京東的現金流狀況也有所收緊。報告期內,其自由現金流約為220億元,相比去年同期的近496億元下降了55%。摩根大通在其最新研報中披露,京東集團二季度在外賣業務上的投資損失高達130億元,超過此前預期的100億元。

美團外賣業務的數據在財報中一般不單獨列出,而是被併入核心本地商業業務的數據中。美團二季度核心本地商業分部的收入同比增長7.7%至653億元。

從財報數據來看,美團的利潤下滑原因也主要來自核心本地商業業務,經營利潤從2024年二季度的152億元,減少至2025年同期的37億元,同比下降75.6%,對比去年同期少賺了115億元;經營利潤率也從25.1%下降至5.7%。

阿里的即時零售業務,則歸屬於阿里中國電商集團。第二季度,阿里即時零售收入為147.84 億元,同比增長12%,主要是得益於 4 月底推出的淘寶閃購所帶來的訂單量增長。而對於即時零售業務的利潤情況,阿里財報並未作單獨披露,只公佈了阿里巴巴中國電商集團經調整EBITA同比下降21%,同比減少了103.64億。

除此之外,財報多項數據反映了阿里在外賣業務「燒錢」的猛烈。報告期內,阿里巴巴自由現金流淨流出188.15億元,2024年同期為淨流入173.72 億元,之間產生了361.87億元的差額,財報表示,自由現金流的下降主要歸因於雲基礎設施支出增加,以及對淘寶閃購的投入。

更觸目驚心的一組數字是「外賣三兄弟」在二季度的營銷支出費用。

京東2025年第二季度的營銷支出達到270億元,環比上個季度增加165億,同比去年Q2的119億元增加151億元,大幅攀升127.6%,營銷費用率也從去年同期的4.1%升至7.6%。京東方面表示,該增加主要是由於用於新業務推廣活動的支出增加。也就是説,絕大部分投向了外賣業務的補貼。

美團第二季度銷售及營銷開支,則由2024年第二季度的148億元增長51.8%至2025年同期的225億元,增加主要由於業務發展以及為應對外賣及即時零售業務的激烈競爭而不斷調整的業務策略導致推廣、廣告及用户激勵的開支增加。

在銷售和市場費用方面,阿里本季度開支為531.78 億元,佔收入比例 21.5%,比2024年同期的326.96 億元多出了204.85億元,同比增長62.6%。阿里解釋,這主要是由於對「淘寶閃購」,以及阿里巴巴中國電商集團的用户體驗和用户獲取的投入所致。

這也意味着,僅二季度,三家公司的營銷開支總額已突破千億大關。為應對這場慘烈的「外賣大戰」,它們額外投入的營銷費用較去年同期激增超過430億元。

無底洞式的消耗戰

這場從春天燒到盛夏的「外賣大戰」,表面上是單量衝高、補貼狂飆、搶奪用户心智,實則更是一次平臺範式、現金彈性、戰略耐力的全局博弈。

佈局外賣業務的代價雖然不小,但也收穫了三巨頭預期的戰果。

報告期內,京東外賣日訂單突破2500萬單,覆蓋全國350個城市,超150萬商家入駐。京東集團CEO許冉在財報會上透露,二季度京東平臺的用户流量、季度活躍用户數(MAU)及購買頻次均顯著提升,其中季度活躍用户數和購物頻次同比增長均超40%,季度活躍用户數連續7個季度實現雙位數增長。

美團在財報中強調,儘管競爭日益激烈,即時配送業務在第二季度仍鞏固了市場地位。二季度美團App的月活躍用户突破5億。同時,用户年均交易頻次再次創下歷史新高。在7月份,美團即時零售日訂單量峰值突破1.5億單。

阿里則表示,通過對即時零售的大規模投入,帶動了8月前三周淘寶App 月活躍消費者同比增長 25%。中國電商集團的月度活躍消費者和日訂單量持續創新高。在2026財年Q1財報分析師電話會上,阿里管理層披露,淘寶閃購的日均訂單峰值達到1.2億單,8月份周平均日訂單量達到8000萬單。

此外,這場始於4月京東宣佈上線「百億補貼」,在7月美團與淘寶閃購的激烈鏖戰中達到頂峰的「外賣大戰」,如今似乎迎來了階段性拐點。

京東CEO許冉在二季度財報電話會議上表示,7月以來行業競爭加劇,京東認為這些過度競爭的行為並未產生模式創新,也未給行業帶來增量價值,反而在一定程度上擾亂行業價格體系,給商家帶來很多困擾,因此是不可持續的。

在美團財報電話會上,美團CEO王興表示,「首先明確,我們堅決反對內卷。」但他也表示,當前外賣市場競爭持續加劇,美團將繼續捍衞市場地位。「美團是在競爭中成長起來的,我們在持續的競爭中實現了今天的領先地位。」

阿里巴巴CEO吳泳銘強調:「阿里巴巴在即時零售領域的佈局,並不是着眼於單一消費品類的競爭,而是滿足10億消費者的一站式需求,塑造AI時代大消費平臺的商業形態。」阿里在大消費領域的長期目標,是滿足10億消費者的購物與生活消費全場景需求,創造體驗最優、消費者數量最多、消費頻次最高的大消費平臺,引領未來30萬億規模的大消費市場。

網經社電子商務研究中心數字生活分析師陳禮騰表示,這場競爭的本質是平臺對高頻用户入口的爭奪,但補貼帶來的短期增長難以轉化為持久壁壘。未來監管介入或市場理性化將是關鍵轉折點,能否將補貼轉化為用户黏性和商家生態,而非陷入無底洞式的消耗戰,將決定巨頭們在這場「持久戰」中的最終勝負。

推薦文章

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

華盛早報 | 突傳利空!OpenAI關鍵指標未「達標」,美股全線殺跌,納指跌近1%;希捷盤后飆漲16%,存儲集體反攻

阿聯酋宣佈退出令OPEC猝不及防 威脅到聯盟對石油市場的掌控

4月29日外盤頭條:阿聯酋將於5月退出OPEC OpenAI稱公司各項業務「火力全開」 馬斯克在OpenAI審判中出庭作證

AI 世紀對決開庭,馬斯克在OpenAI審判中出庭作證

高盛合夥人Flood警告美股短線面臨風險 但應視為逢低買入的機會

芯片股暴漲之際 知名投資者Michael Burry最新押注凸顯融漲擔憂升溫

OpenAI增長失速衝擊AI板塊:超大規模資本支出模式遭遇「信任危機」