熱門資訊> 正文

阿里的蜜糖,美團的砒霜,外賣大戰勝負已出?

2025-08-30 12:31

出品|虎嗅商業消費組

作者|苗正卿

我之蜜糖,彼之砒霜。

這是看到8月29日晚阿里財報后,筆者的第一感受:在外賣大戰「持久戰化」之際,一場持久戰對阿里而言是千載難逢的「機遇蜜糖」,對美團而言則是難以下嚥的「危機砒霜」。

而這背后的本質邏輯是,在這場互聯網圈歷史級大會戰里,京東、美團、阿里的競爭要素,已經從表層的「運營效率」、「商家數量」,深刻爲了三個更關鍵的要素:整體資源體量、內部協同及抗壓力、高層戰術決心和定力。

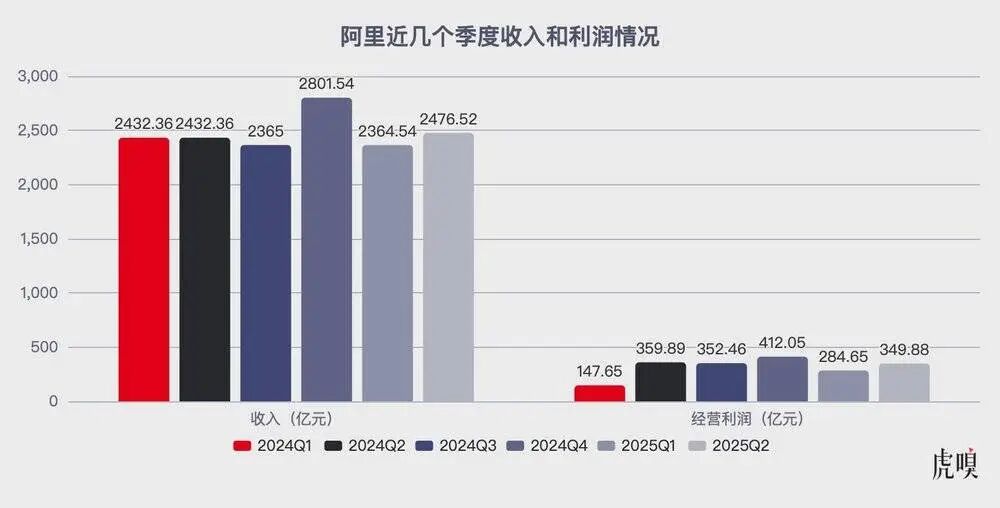

8月29日傍晚,阿里公佈了截至2025年6月30日的季度財報:收入同比增長2%至2476.5億元,經調整EBITA同比下降14%至388.4億元(經營利潤349.8億元,同比下降3%)。阿里對財報數據中經調整EBITA下降的解讀是直率的:主要歸因於淘寶閃購。

數據來源:阿里財報

同樣受外賣和即時零售大戰影響的,還有阿里的現金流,財報顯示阿里自由現金流從去年「淨流入」173.7億元變為本季度「淨流出」188.1億元,阿里對此的解釋是:雲基礎設施支出增加,以及對淘寶閃購的投入。經過這些變化,截至季度末阿里的現金及其他流動投資為5856.6億元。

在解讀阿里這份財報之前,我們不妨對比一下戰場上另外兩家,最新季度財報中收入、利潤、現金儲備方面的關鍵信息:

美團:收入918億元,同比增長11.7%;經調整 EBITA為28 億元人民幣,同比下降 81.5%;1711億元。

京東:收入3567億元,同比增長 22.4%;經調整 EBITA為30 億元人民幣,同比下降 77.8%;現金及其他流動投資總額為2234億元。

不難看出,受到衝擊最為明顯的是美團,而其賬上的「現金」儲備以及收入規模,比阿里和京東有明顯的身位劣勢。

如果再考慮到市場份額的變化,則這種「蜜糖與砒霜的分別感」會更強。如虎嗅此前報道中提及,在年初美團在「外賣+即時零售」的市場份額超過70%,而最新的訂單量上「淘寶閃購和京東的「外賣+即時零售」日單量總佔比至少已經超過40%」,而在8月初美團某幾日的日單量已經被淘寶閃購實現反超。

當然這里面存在一個時間錯位。京東、美團以及阿里本次財報,主要反映的是2025年4月到6月的情況。而此時阿里尚未全力殺入「外賣+即時零售」市場。而市場份額發生質變,實際上是7~8月發生的事情。所以在下一次季度財報時,我們大概率會看到阿里賬面因外賣大戰而出現的更明顯變化。

但藏在這三份財報里面的趨勢和脈絡是不變的:其一,作為曾經的優勢方,面對京東和阿里的衝擊,美團目前守住市場份額優勢是較為困難的;其二,當這場外賣大戰成為持久戰后,美團在現金儲備和造血能力上,相比於京東和阿里都處於下風。

這也是筆者基於這三份財報,對整體行業趨勢的一個基本判斷:外賣大戰「持久戰化」,從市場份額爭奪角度看,對阿里是有利的。簡言之,外賣大戰持續越久,阿里越有可能搶佔更多的「外賣+即時零售」份額。

而另一個深層問題是,這場外賣大戰,對阿里自己是有利的嗎?

這也是8月29日財報會議上,多位分析師對阿里高層提問所指:這種投入會維持多久?協同效應是怎樣的?

阿里到底是如何理解外賣這件事的?

在8月初,有阿里業務相關核心人士向虎嗅表示,疫情后這幾年阿里用於營銷(包括了外部採買流量、域內用户增長與復購)的費用平均每年超過千億。對阿里而言,外賣+即時零售,可以視為把原本用於外部投流的費用,投入到生態內「高消費頻次、存在新用户增量」的業務場景之中。

這和財報會議上,阿里電商事業羣首席執行官蔣凡的描述有相似之處:我們不會單獨看外賣的盈利情況,而是考慮電商的綜合收益,閃購對平臺整體產生了正向的經濟收益。

那麼這個邏輯,到底在阿里生態內是否成立呢?這里面的兩個核心問題是:1.外賣和即時零售,是否給阿里帶來了新的用户 2.外賣和即時零售是否給阿里帶來了既有用户的新的消費(或頻次提高或嘗試新品類或推高客單價)

從8月29日的這份財報看,這個趨勢有,但還不能説「嚴絲合縫」一般證明了這個邏輯,因為真正的「驗收數據」會出現在下個季度的那份財報里。

但我們可以從這次財報,看看趨勢。

阿里透露了一個關鍵信息:財報顯示「8月前三周帶動淘寶app的月度活躍消費者同比增長25%,中國電商集團的月度活躍消費者和日訂單量持續創新高。

不過在電話會議上,蔣凡透露了四個重要信息:

1.從用户視角,淘寶閃購顯著帶動了手淘整體用户規模和活躍度。淘寶閃購拉動了淘寶8月DAU20%的增長,帶動了手淘大盤用户活躍天數的提升。

2.新流量的上漲帶來了廣告和CMR的提升

3.用户活躍度提升+用户拉新,減少了本身的流量費用投入,這個持續后續還可以繼續放大,對電商側整體而言是明顯收益。

4.新用户留存很好,訂單結構也因此而優化,用户的高價值正餐訂單、零售訂單佔比都在提升

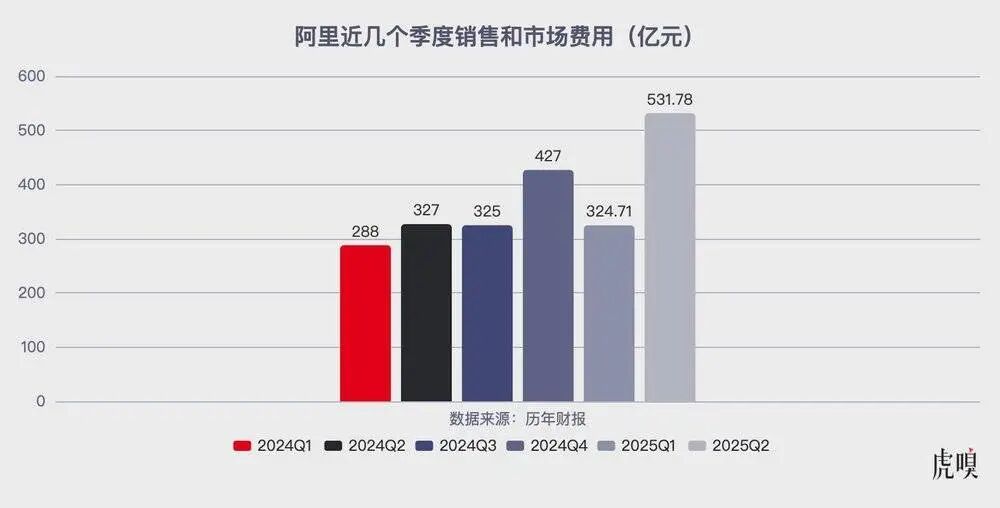

那麼,財報所涵蓋的季度,圍繞外賣+即時零售的開銷,到底是多少呢?我們可以通過財報內相關信息進行一個簡要的估算,季度內銷售和市場費用為531億元,而去年同期為326億元,同比增長62.8%,其中的增額大約為205億元。這里面肯定不全是淘寶閃購的相關投入,因為季度內還有618等幾個傳統促銷節,但大體上我們可以推測出在4~6月阿里在外面和即時零售上的增量投入應該是超過100億的,這和京東季度內的針對外賣和即時零售的投入規模大體相當。

虎嗅在2023年,曾與阿里核心人士交流時獲悉,在疫情后的前兩年,阿里曾在抖音、小紅書、B站等渠道大規模採買流量,當時傳言在某單一渠道內一個季度的投流開銷超過百億。如果這個消息為真,我們其實可以窺探出4~6月阿里內部的一個心態:以投流的心態,去把原本外部的投流資源轉移到內部渠道,從電商的大帳去看,這確實不是一個「純虧」的事情。

但7~9月最終的業績是否真如蔣凡所描述的那樣,還是需要下一季財報,我們才能看到真章。

不過,一個隱性的挑戰,已經伴隨阿里在外賣和即時零售市場擴張而出現:新的用户和更多的訂單,意味着阿里需要重新優化運營效率,並花費時間和資源培育新用户的心智和習慣。

被外賣掩蓋的雙線作戰

這份財報的另一個關鍵點在於,它明示了一點:在投入外賣大戰之際,阿里在AI和雲上的火力未減。

這意味着,阿里實際上在雙線作戰。

從業績上看,截至6月底,雙線作戰的阿里,整體態勢是平穩的。

季度內雲智能集團收入為333.9億元,同比增長26%,AI相關產品收入連續八個季度保持同比三位數增幅。在經調整EBITA上,雲智能集團同比增速也為26%至29.5億元。

數據來源:阿里財報

值得注意的是,在AI和雲上,阿里正在做和即將做的事情有很多:一方面他們在繼續發力通用模型,另一方面在AItoC、AI硬件等方面頻頻開火。比如就在幾個月后,阿里將發佈新的AI眼鏡。

這意味着投入的加大。

「我們會堅持原來的3年投入3800億的計劃。」阿里CEO吳泳銘在電話會議上説。他還透露了一個關鍵判斷,「AI的出現,會讓客户偏向選擇具備全方位技術產品組合的廠商,市場集中度會有一個很大的提高。」

但這里面的挑戰其實不小,目前阿里所發力的幾個AI相關項目,都屬於「激烈競爭的鬥獸場」。在AItoC產品上,字節、騰訊自2025年開年以來就在大舉投入;而在AI眼鏡上,圈內已經進入千鏡大戰的前夜。

虎嗅瞭解到,阿里內部比較希望年內可以在C端打磨出至少一款出圈的產品,甚至其形態不被拘束,可以是APP也可以是硬件。其實某種意義上,這和阿里在外賣上的邏輯有類似之處:通過找到更高頻次、更大觸達面的產品(場景),引流到核心基本盤(大電商則是淘系),AI則是通義模型。

值得注意的是,阿里似乎意識到它正在進行的雙線作戰實際上是和不同對手、在不同生態內,進行的不同類型競爭。

阿里採用了「區隔化」。

虎嗅獲悉,2025年以來,AI相關的部門和團隊,其相應的管理方式、晉升方式、招聘體系,都更具獨自特色,和電商所在的板塊可以説「兩種不同的風格和文化」。

但這種區隔化之間,又在2025年通過大量新的機制和策略,加強協同。比如大電商板塊的多個核心業務線,都得到了千問團隊相關的協助以共創新的AI工具;以及,吳泳銘在集團內部多次強調聚焦,並通過組織體系變化、績效模式調整、強調創業精神等方式去推動內部協同。

眼下,擺在阿里面前的其實是兩場持久戰:在外賣和即時零售領域,面對倔強且極具韌性的美團,這場大戰可能會持續到明年甚至更遠;在AI端,無論是模型還是C端產品,阿里也都遭遇到了諸如字節這樣「底氣十足」的強硬對手。

不過,上半年在外賣上贏得市場份額這件事,在阿里內部被視為士氣變化的節點性事件。有內部人士告訴虎嗅,在阿里內部外賣日訂單超過友商那天,業務線整體的士氣出現了近幾年少有的一幕,大家普遍覺得團隊打了一場勝仗。「對於疫情后的阿里而言,這一幕珍貴而重要。」該人士説。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜