熱門資訊> 正文

半導體行情擴散,設備材料接棒設計補漲,如何一指全佈局?

2025-08-28 11:11

8月28日,三大股指早盤飄紅,盤面上寒武紀盤中股價再超貴州茅臺(600519.SH),設計龍頭之外,設備、材料同步領漲半導體,覆蓋設備+材料+設計的中證半導指數大漲5.46%,居A股半導體主題指數前列。

跟蹤該指數的半導體設備ETF(561980)早盤震盪拉昇,截至發文大漲5.36%,成交額超9000萬元。成分股方面,上海新陽(300236.SZ)漲逾15%,中芯國際(688981.SH)漲超14%,寒武紀大漲8.08%,晶瑞電材(300655.SZ)、京儀裝備(688652.SH)漲逾5%,艾森股份(688720.SH)、富創精密(688409.SH)、珂瑪科技(301611.SZ)、南大光電(300346.SZ)、北方華創(002371.SZ)等多股漲超4%。

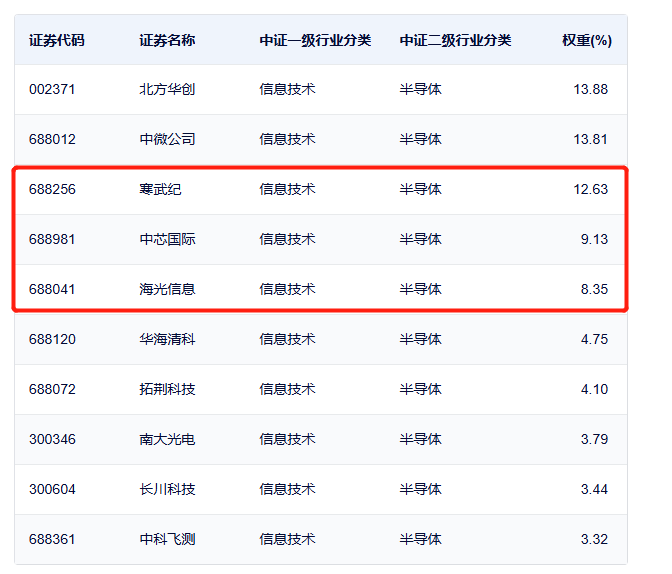

根據中證指數公司數據,截至8月26日,半導體設備ETF(561980)標的指數成份股集中度高,前十大成份股佔比約76%,其中寒武紀+中芯國際+海光信息合計佔比超30%。從行業上看,該指數更側重上/中游設備、材料、設計等,合計佔比約90%。從產業鏈角度看,半導體設備、材料、設計國產替代空間廣闊,持續受到市場重視和產業政策支持。

人工智能頂層設計文件出爐

消息面上,前日權威部門印發《關於深入實施「人工智能+」行動的意見》(下稱《意見》),其中提到支持人工智能芯片攻堅創新與使能軟件生態培育,加快超大規模智算集羣技術突破和工程落地,優化國家智算資源佈局。

國產算力鏈包括半導體設備材料等上游環節,國產AI芯片、GPU等核心龍頭與北美算力鏈龍頭相比,仍有較大補漲空間,長期或值得關注。

寒武紀上市最佳財報出爐

此外,寒武紀披露半年報,上半年實現營收28.81億(同比+4348%),實現歸母淨利潤10.38億(同比+296%)。其中第二季度單季度實現營收17.69億(同比+4425%),歸母淨利潤6.83億(同比+325%),營收與利潤表現均超預期。

根據中證指數公司數據,截至8月26日,寒武紀為半導體設備ETF(561980)第三大權重股,在指數中的最新比重為12.63%。事實上,除了寒武紀,縱覽指數成份股會發現板塊業績仍處於持續復甦狀態。

從半導體設備ETF(561980)成份股中報披露情況看,目前一共21股披露的中報,其中15家實現歸母淨利同比增長,佔比超7成。最高的晶瑞電材歸母淨利同比大漲15倍,神工股份淨利同比也超9倍,聯動科技、寒武紀、中晶科技均在1倍以上,此外長川科技(300604.SZ)、中科飛測(688361.SH)、安集科技(688019.SH)、盛美上海(688082.SH)、江豐電子(300666.SZ)等股歸母淨利同比增長均在50%以上。

此外值得關注的是,儘管2025年上半年中國半導體產業總投資額同比下滑9.8%,但半導體設備投資逆勢增長53.4%,成為產業鏈中唯一正增長環節。本土設備商在刻蝕、沉積等關鍵領域取得突破,北方華創、拓荊科技等龍頭企業市佔率顯著提升。

機構:三季度半導體景氣度有望持續改善

展望未來,天風證券認為,半導體、國產算力及自主可控等領域仍將是未來的長期趨勢。在中美圍繞AI算力芯片的貿易政策持續存在不確定性的背景下,預計國內大模型開發企業與互聯網平臺將逐步提高國產芯片的採購與使用規模。相應的國產芯片供應商及其配套產業鏈企業有望迎來發展機遇。

國信證券建議重視「三重周期」共振下半導體的估值擴張彈性。中芯、華虹2Q25稼動率趨近飽和,訂單需求展望樂觀,佐證半導體高景氣延續。當下時點仍堅定看好2025年電子板塊在「宏觀政策周期、產業庫存周期、AI創新周期」共振下的「估值擴張」行情。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?