熱門資訊> 正文

震驚!美團Q2淨利蒸發120億,開始甩鍋京東、阿里

2025-08-29 10:24

上半年外賣大戰,行業頭部玩家美團,終於交出了答卷。

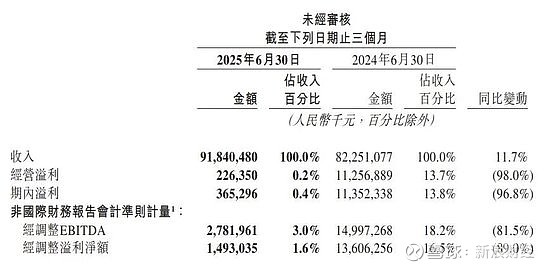

8月27日下午,美團發佈2025年二季度財報,營收約為918.40億元,同比增加11.7%,同比增長11.7%,低於市場預期的936.9億元。

經調整淨利潤約為14.93億元,相比去年同期136億元,下降89%,遠低於預估的98.5億元,經營利潤僅2.26億元,同比下降98%;經營利潤率從13.7%驟降至0.2%。

儘管知道外賣大戰會導致美團淨利潤下滑,但同比去年淨利潤蒸發了120億,還是讓人大吃一驚。

對此,美團在財報中的解釋是:非理想競爭的衝擊。

言外之意,這都是京東、阿里今年發起的外賣大戰造成的。

今年4月京東推出「百億補貼」,單日訂單峰值突破2500萬單,新業務收入暴漲198.8%,但單季虧損高達148億元。

京東營銷開支激增127.6%至270億元,美團被迫跟進補貼,成本陡增。

具體業務來看,包括外賣酒旅的核心本地商業收入653億元,佔總營收比重的71.1%,同比增長7.7%;但經營溢利驟降75.6%至37億元,經營利潤率從25.1%腰斬至5.7%。

新業務收入265億元,增長22.8%,但虧損擴大至19億元,主因海外擴張投入。

顯然,「外賣大戰」導致行業內卷加劇,導致美團外賣核心業務加大推廣和補貼力度,是造成淨利潤下滑的主要原因。

財報顯示,美團在二季度的銷售及營銷開支為225億元,比去年同期的148億元增加了77億元,增幅為51.8%,佔其收入的百分比由18%增至24.5%。

雖然外賣大戰燒了大量的利潤,不過,二季度美團App的月活躍用户突破5億。同時,用户年均交易頻次再次創下歷史新高。在7月份,美團即時零售日訂單量峰值突破1.5億單。

而在上半年這場外賣大戰中,市場格局已然發生轉變。

瑞銀報告顯示,市場格局已從美團一家獨大轉變為三足鼎立。餓了麼市場份額從13%飆升至28%,美團從74%下滑至65%,京東佔據7%份額。

但從短期戰績來看,這場外賣三國殺中,沒有真正的贏家。美團之外,京東、阿里也為外賣大戰付出了巨大代價。

根據京東2025第二季度及中期業績公告,二季度收入達3567億元,刷新近三年收入增速的新紀錄;京東外賣日訂單突破2500萬單,覆蓋全國350個城市。

但營收和日訂單猛增的代價,是其新業務經營虧損從去年同期的虧損7億猛增至147.8億元,導致二季度公司經營利潤由盈轉虧,虧損達9億元,拖了公司整體表現。

阿里巴巴雖未披露最新財報數據,但摩根士丹利分析報告指出,阿里在截至6月的第一財季於外賣和閃購方面投入約100億元,預計第二財季投入可能翻倍至200億元。

美團淨利潤暴跌89%,京東新業務鉅虧148億,阿里投入數百億補貼,唯一受益的可能是享受了大量補貼的消費者,以及獲得更多選擇權的商家。

值得一提的是,在8月27日晚,美團財報電話會上,美團CEO王興提出,「首先明確,我們堅決反對內卷。」他表示,當前外賣市場競爭持續加劇,美團將繼續捍衞市場地位。「美團是在競爭中成長起來的,我們在持續的競爭中實現了今天的領先地位。」

這並不是美團首次提出反內卷。此前美團核心本地商業CEO王莆中曾稱「卷沒意義」,但7月仍發起「0元奶茶券」反擊,單日訂單飆至1.5億單,進一步拉高成本。

一邊呼籲大家不要卷,但一邊在激烈的市場競爭中,美團的實際行動,卻是不得不卷。

短期來看,目前外賣行業的補貼大戰還會繼續持續。但隨着夏季旺季高峰結束,平臺對外賣配送的補貼逐步緩解,當奶茶消費高峰和補貼雙雙退潮,三巨頭們靠着補貼增長的日訂單量又能留存多少?

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?