熱門資訊> 正文

從呼籲降息到「財政主導」? 特朗普盯上美聯儲的真正目的或許是「化債」

2025-08-27 23:30

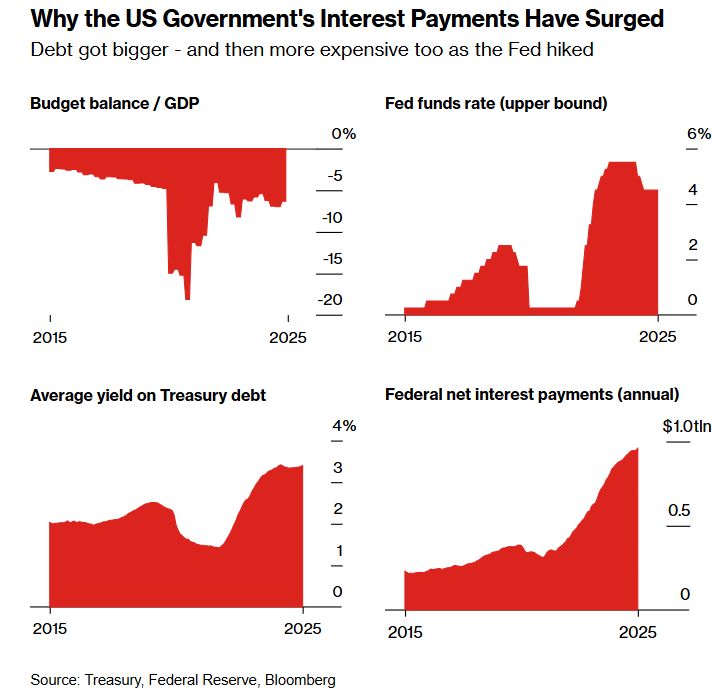

隨着美國總統唐納德·特朗普試圖進一步控制美聯儲貨幣政策,投資者們開始擔心他會使用美聯儲政策工具去解決一些本不應由美聯儲處理的問題,比如美國政府不斷膨脹的債務賬單。由於預算赤字擴大和利率上升,美國債務總額近年來可謂飆升。

特朗普周二表示,他已準備好就其試圖罷免美聯儲理事麗莎·庫克的舉動展開法律鬥爭,並期待在美聯儲理事會中擁有「多數降息席位」。這可能推動特朗普為降低利率而開展的一系列運動,他稱這將為國家「節省數千億美元」。

近年來美國政府債務成本飆升有兩個主要原因:持續擴張的預算赤字和更高的利率。若要讓賬單持續降下來,至少其中一個必須逆轉。但大多數經濟學家表示,解決方案在於減少政府借款,並且通過降低支出與提高税收的某種組合來實現——而不是依賴美聯儲把借款成本持續壓低。

美國政府利息支出為何猛增?債務變得更龐大——隨着美聯儲加息,發債成本也變得更昂貴

對美聯儲而言,后者的路徑無疑是非常危險的舉措,畢竟美聯儲的核心目標之一是遏制通脹。當政客們不斷向經濟體注入資金、刺激經濟時,抗通脹任務本已更難。如果利率——這一抑制物價壓力的主要槓桿——變成了維持政府償付能力的工具,那麼抗通脹任務就可能變得不可能完成。

經濟學家用「財政主導」(fiscal dominance)來描述這種情形。它通常與新興市場國家聯繫在一起,那些國家的貨幣政策更易受到政治壓力。隨着特朗普對美聯儲的攻勢升級,許多分析人士認為美國正在向類似方向滑去。

弗吉尼亞大學經濟學教授埃里克·利珀爾(Eric Leeper)認為,實際上已經發生了。「歸根結底,如果你要控制通脹,財政政策需要以正確的方式到位。」曾任美聯儲經濟學家的利珀爾表示。相反,「我們現在聽到的是,我們需要更低的利率,因為利息支出在爆炸式增長,」他表示。「這等於承認財政政策不會自我糾偏,於是他們試圖尋找其他出路。這就是財政主導。」

「這不會是好事」

誠然,即使是擔心這種風險的投資者和經濟學家,也並非都走得如此之遠。

沒有跡象表明利率決策受到了美國公共財政狀況的影響。為抑制新冠疫情后的持續高通脹,美聯儲官員們實施了自20世紀80年代以來最為猛烈的加息——儘管這給財政預算增加了數千億美元的債務成本。

今年,當美聯儲在擔憂關税引發的通脹背景下按兵不動之際,美聯儲主席傑羅姆·鮑威爾堅持稱,政策完全基於經濟前景,這一點他在傑克遜霍爾再次重申。鮑威爾多次表示,美國債務走在一條不可持續的道路上。鮑威爾在上月對記者表示,依據政府財政需求來制定政策「不會是一件好事」,並補充表示:「沒有任何發達經濟體的央行會那樣做。」

儘管如此,人們日益擔心美聯儲最終可能恰恰會那麼做,面對特朗普政府施壓,美聯儲主席鮑威爾以及美聯儲理事們可能被迫妥協,即便美聯儲不妥協,不久后在特朗普提名的下一任美聯儲主席與特朗普提名的更多理事成員推動下,美聯儲妥協可能是迟早的事情。

即使鮑威爾不妥協,隨着特朗普將為鮑威爾挑選繼任者,下一任美聯儲主席上任后可能將跟隨特朗普決策方向,或者在正式上任前不斷發表講話來影響市場預期。鮑威爾的主席任期將於明年5月結束。

特朗普已提名其經濟顧問斯蒂芬·米蘭(Stephen Miran)填補理事會的其中一個空缺,如果他因所謂財務不當行為而成功解僱美聯儲理事庫克,還將再製造一個空缺席位。他的團隊暗示將進行更大範圍的美聯儲FOMC政策委員會改組,並尋找方式對美聯儲12家地區聯儲施加更多影響。在這一切背后,始終不絕的是要求降息的鼓點。

「美聯儲如今正面臨日益加劇的財政主導風險,」德意志銀行外匯研究全球主管喬治·薩拉維洛斯(George Saravelos)周二在一份報告中寫道。「更讓我們驚訝的是,市場並未對此更加擔憂,尤其是股票市場定價完全未定價這種風險。」

周二,隨着特朗普推進罷免庫克的計劃,30年期美國國債和美元持續走低。此前在對美國貿易與預算計劃的擔憂驅動下,這兩者資產今年早些時候曾創下更低水平,目前仍遠高於那些低點。

來自渣打銀行的G-10策略主管史蒂夫·巴羅(Steve Barrow)表示,人們擔心美聯儲政策焦點的轉移將削弱美元並抬升債券收益率,同時可能增加對加密貨幣和黃金等美元替代資產的投資興趣。

美國銀行(Bank of America)近期一項調查顯示,超過半數的基金經理預計下一任美聯儲主席將訴諸量化寬松或「收益率曲線控制」——這些政策涉及購買政府債券以限制借款成本上行——以緩解美國的債務負擔。

「越來越近了」

在對美聯儲施壓的同時,特朗普及其盟友也拋出了其他方式來推動政府債務成本下行。

一項對銀行資本規則的擬議微調可能提升對美國國債的需求,從而降低其收益率。對穩定幣進行監管的新法律也可能產生同樣的積極效果,該法案要求發行方以政府債務等安全資產作為支撐。還有美國政府官員提及,通過發行更多短期國債來節省一些成本。共和黨參議員特德·克魯茲起草了立法,禁止美聯儲向準備金支付利息,並宣稱這將帶來財政收益。

據喬治梅森大學梅卡特斯中心高級研究員大衞·貝克沃思(David Beckworth)稱,所有這些都是預算壓力日益塑造政策的跡象。「我們還沒到教科書意義上的財政主導,但我們正越來越接近,」他強調。「我會説,我們已在那個光譜上。」

至於預算本身,特朗普今年夏天推動一項減税與支出法案,即「大而美」法案在國會通過,預計十年內將令赤字增加3.4萬億美元。他也通過對進口商品的大幅加税開闢了新的財政收入來源。

標普全球評級的最新結論在於,兩者相抵基本相當。「儘管財政赤字結果不會出現有意義的改善,我們也不預計會持續惡化,」該評級公司寫道。

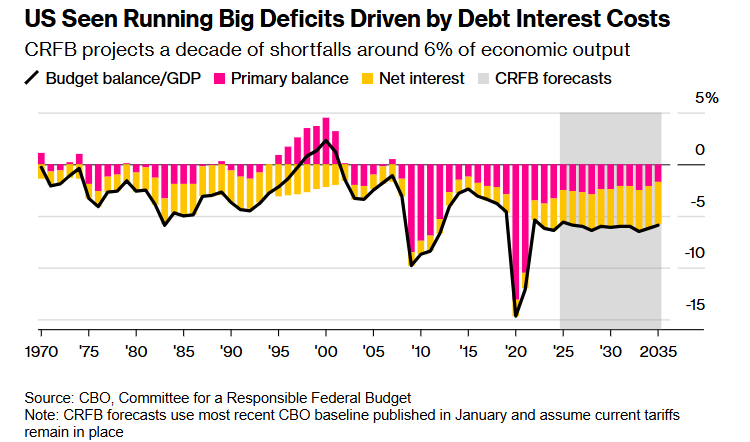

標普預測,在特朗普剩余任期內,預算赤字將維持在約佔GDP的6%,大體與其他預測機構一致。這比疫情后多數時期要小,但在歷史標準下仍然偏大——且是財政部長斯科特·貝森特設定的3%目標的足足兩倍。

美國財政被認為將因債務利息成本而持續出現大額赤字——CRFB預計未來十年赤字將維持在經濟整體產出的約6%

這意味着美國國債總額將在和平時期創下佔GDP超過100%的歷史紀錄。這一愈發龐大的預算支出是在兩黨政府治下累積起來的,既有全球金融危機與疫情期間的救助,也有提升税收或削減社會福利與國防等主要預算項目的猶疑不決。

當政府出現赤字時,通常通過發行更多債券來為額外支出融資。此時央行開始發揮作用:在危機時期,它們可以入場直接購買這些債務。即便在正常時期,央行也設定短期利率,進而有可能影響長期主權債的成本。

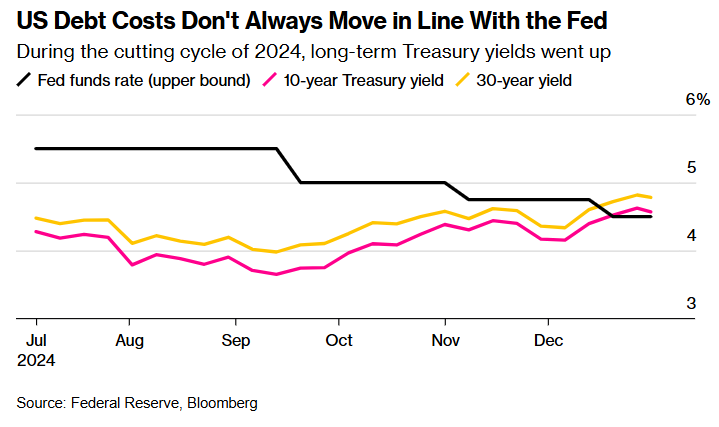

然而,兩者並不總是同向而行。「無論任何某個國家的政府希望什麼,最終利率是由市場決定的,」安德森金融與經濟研究所所長法比奧·納塔魯奇(Fabio Natalucci)表示。「尤其是在美債收益率曲線的長端。」

一個近期的例子:當美聯儲去年年底放松貨幣政策時,10年期和30年期美國國債收益率實際上上升了——部分原因是人們擔心11月選舉之后,特朗普政府更大規模的預算赤字以及大得多的關税壓力將會重燃通脹。

美國債務成本並不總是與美聯儲設定的基準利率同步——在2024年的降息周期中,長期美債收益率反而上行

這一情形提醒我們,美聯儲無法自動帶來更低的政府借款成本——同時也提醒我們,公共債務上升會給央行製造巨大麻煩,而央行更希望債券市場對其舉措保持敏感。

亞特蘭大聯儲主席拉斐爾·博斯蒂克7月曾經指出,如果投資者擔心財政風險,貨幣政策的有效性可能下降。「你可能會看到長期限的國債收益率在某種程度上獨立於我們的行動而波動,」他表示。「那將是真正需要我們認真思考的問題。」

「這場膽小鬼遊戲,誰先眨眼?」

財政與貨幣政策指向相反並不罕見。危險在於當雙方都在持續施壓、且都不願出現讓步時。

「我把這看作一場‘膽小鬼遊戲’(chicken game),」布蘭代斯大學教授、前芝加哥聯儲經濟學家喬治·霍爾(George Hall)表示。「誰會先眨眼?是美聯儲,還是國會,又或者説將是美國總統特朗普?」

對於美聯儲來説,央行必須在這種遊戲中取勝,才能維持其作為抗通脹者的信譽,即使這意味着把利率維持在足以加劇預算壓力的歷史高位附近。所謂財政主導,就是央行在此類博弈中失敗——貨幣政策徹底淪為債務管理的工具,通脹目標被稀釋甚至放棄。

這些目前都不適用於美國。也沒有任何跡象表明出現了那種曾使一些國家陷入財政主導的經濟緊急狀況。

相反,擔憂是政治層面的——倫敦TS Lombard經濟學家達里奧·珀金斯(Dario Perkins)強調,對美聯儲的質疑情緒以及特朗普對於美聯儲的干預壓力正在「打開通往那類體制的大門」。

「特朗普幾乎每周都會明確表示,美聯儲長期維繫的高利率讓政府付出了代價,」他強調。「在看來,這顯然與過度擴張的債務問題相關,而不是單純的美國通脹問題。」

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?