熱門資訊> 正文

美聯儲降息窗口臨近 美債、美元下半年將迎關鍵轉折?

2025-08-27 21:30

今年以來,全球資產價格正經歷一輪重要調整:10年期美國國債收益率較年內高點回落超50個基點,美元指數(DXY)較高點下跌超 10%。不過在夏季行情中,這兩大資產的下行勢頭均遇阻。

摩根士丹利在最新全球宏觀策略報告《At the Edge of Hot Summer, At the Threshold of a Larger Fall》中指出,隨着美聯儲降息窗口逐步臨近,今年秋季美債收益率與美元指數有望雙雙創下年內新低,為投資者提供明確的佈局方向。

一、宏觀主線:美聯儲降息成核心驅動力,美債收益率或跌破4%

美聯儲政策轉向是下半年全球資產定價的核心邏輯。

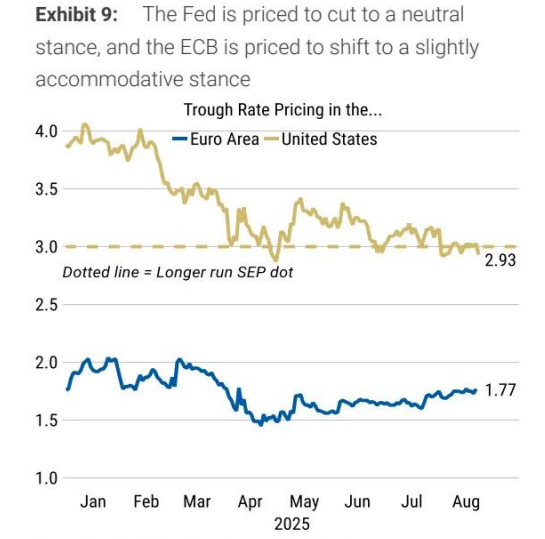

在今年傑克遜霍爾全球央行年會上,美聯儲主席鮑威爾釋放明確鴿派信號,稱「當前政策處於限制性區間,經濟前景與風險平衡可能需要調整政策立場」,直接推動市場隱含的聯邦基金利率低谷跌破3%(目前為2.94%)。

摩根士丹利指出,這一利率低谷仍有進一步下行空間:一方面,當前水平高於2025年4月的2.87%和2024年9月的2.69%;另一方面,美聯儲經濟學家預計最終聯邦基金利率可能降至2.625%(而非市場當前定價的3%),核心原因是美國移民政策收緊將放緩勞動力市場增長,進而壓低潛在經濟增速與均衡利率(r*)。

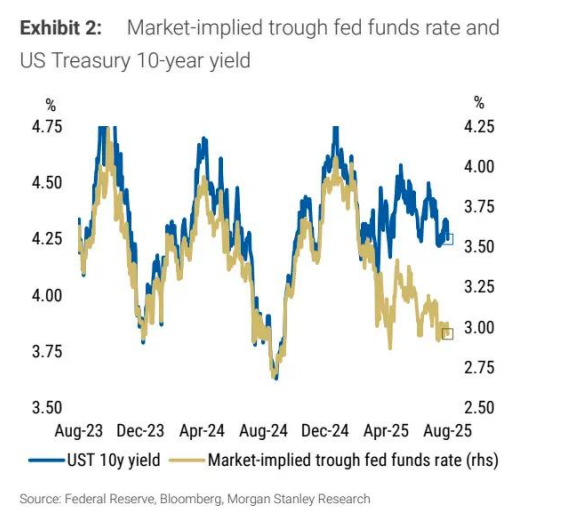

美債收益率與聯邦基金利率的聯動關係將持續主導債市行情。報告數據顯示,二者在2025年4月短暫偏離后已重新同步。

(市場隱含聯邦基金利率低谷與 10 年期美債收益率)

若聯邦基金利率低谷回落至2.69%以下,10年期美債收益率有望跌破4%。

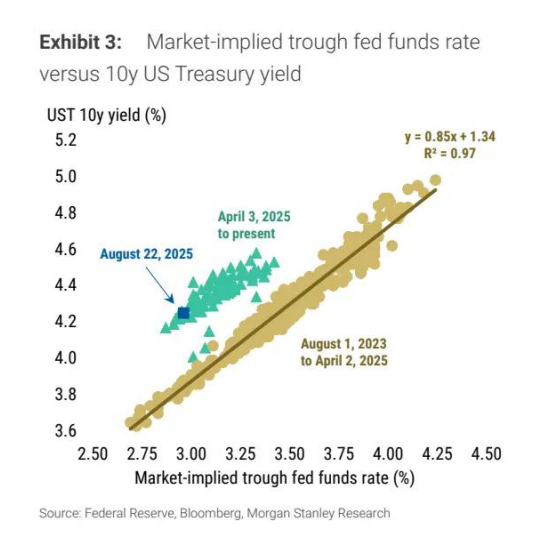

(市場隱含聯邦基金利率低谷與 10 年期美債收益率擬合關係)

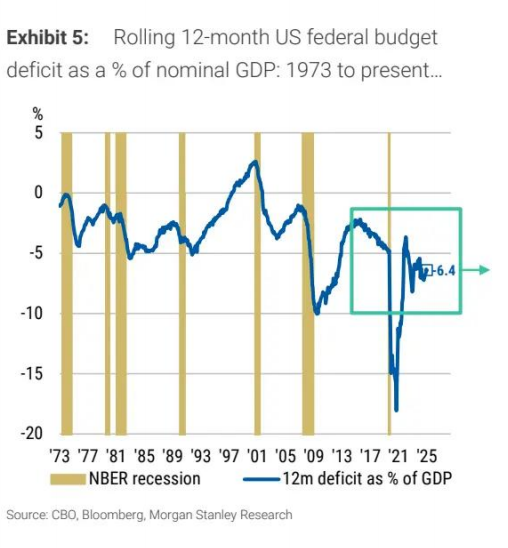

此外,美國財政赤字預期改善也為美債提供支撐。美國國會預算辦公室(CBO)最新預測顯示,2025-2035年關税調整將使聯邦赤字減少4萬億美元(高於6月預測的3萬億美元),這將降低國債發行需求,進一步壓制長端收益率。

(美國聯邦預算赤字佔 GDP 比例)

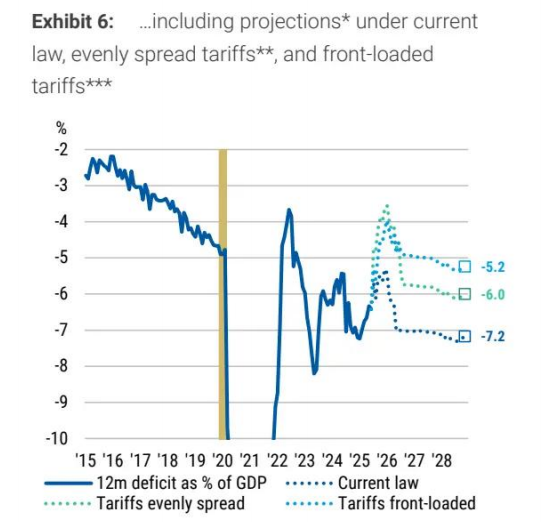

(不同情景下的赤字預測)

二、核心投資策略:做多美債久期、做空美元,把握兩大主線機會

基於上述宏觀判斷,摩根士丹利給出兩大核心投資建議,覆蓋美債與外匯市場:

1. 美債:做多久期 + 收益率曲線陡峭化,9 月或迎加倉窗口

做多 5 年期美債久期:5 年期美債兼具 「低波動 + 高名義收益率」 特徵(當前收益率 3.75%),在收益率下行周期中,久期策略將直接受益於價格上漲;同時,5 年期美債對降息預期的敏感度高於長端,能更快捕捉政策轉向紅利。

3 年期 / 30 年期美債收益率曲線陡峭化:短端(3 年期)受美聯儲降息直接推動,收益率下行空間更大;長端(30 年期)受經濟前景與赤字預期支撐,跌幅相對有限,二者利差將持續擴大。報告建議,若 9 月美國國債指數延展(預計延展 0.07 年,高於月度均值)引發曲線短期平坦化,可藉機加倉陡峭化策略(見插圖 4:10 年期美債期限溢價迴歸殘差,顯示當前期限溢價仍處低位,無上行壓力)。

此外,報告提示需退出 10 年期通脹保值債券(TIPS)的做空策略 —— 當前通脹預期已與期限溢價同步回落,進一步下行空間有限,負 carry 風險上升。

2. 外匯:堅定做空美元,歐元、日元成首選

摩根士丹利對美元的看空立場明確,建議通過做多歐元(EUR)、日元(JPY)對衝美元下行風險,核心邏輯有三:

利差進一步對美元不利:美聯儲降息幅度將遠超歐央行 —— 歐央行行長拉加德已明確 「當前 2% 的利率接近中性水平,進一步降息門檻較高」,摩根士丹利已上調 2025 年德國 2 年期國債收益率預期 10 個基點;而日本央行雖暫不加息,但市場對美日利差收窄的預期已升溫,美元 / 日元敏感度顯著提升。

(歐美聯邦基金利率低谷定價對比)

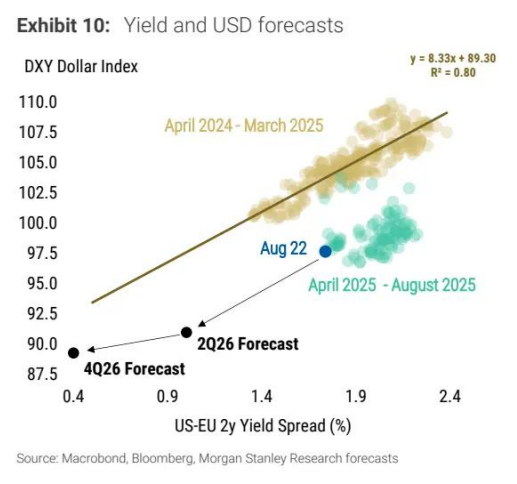

(美歐 2 年期利差與美元指數預測)

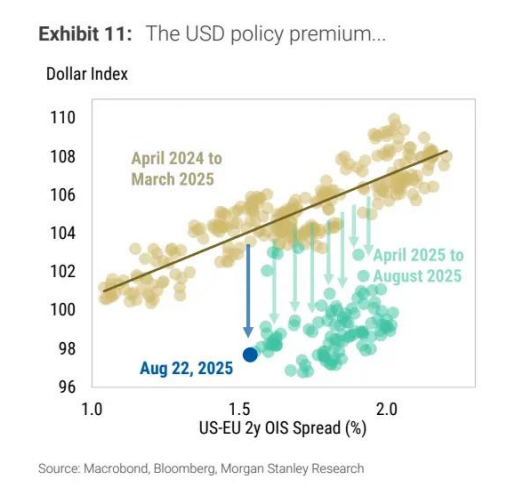

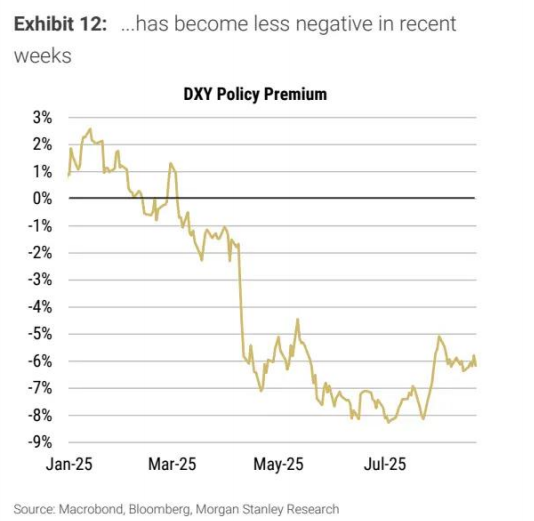

美元負向風險溢價或擴大:4 月以來,美元指數始終低於利差隱含水平,反映市場對美國政策不確定性(美聯儲獨立性、貿易政策)的定價。儘管近期這一 「負溢價」 從 7%-8% 收窄至 6%,但報告認為,美國與歐盟貿易協議的執行依賴歐盟立法、關税仍為美國外交政策工具、鮑威爾任期結束后的政策連續性存疑,這些因素將重新擴大負溢價。

(美元政策溢價擬合)

(美元政策溢價走勢)

投資者持倉結構逆轉:當前投資者已不再做空美元(摩根士丹利美元持倉指數迴歸中性,見下圖),這意味着美元下行時的 「空頭回補」 壓力消失,進一步下跌空間打開。

具體策略上,報告建議:維持歐元 / 美元多單(入場價 1.17,目標 1.20,止損 1.11)、美元 / 日元空單(入場價 147.40,目標 135,止損 151),同時做多英鎊 / 瑞郎(carry / 波動率比率居 G10 貨幣之首,入場價 1.084,目標 1.12,止損 1.055)。

三、主要經濟體政策拆解:歐元區、英國、日本策略差異

除全球主線外,報告還針對歐元區、英國、日本等主要經濟體給出差異化策略:

1. 歐元區:聚焦 10-12 月曲線平坦化與 9 月展期機會

利率策略:建議入場歐元區 10-12 月收益率曲線平坦化策略(歐央行 12 月降息為基準情景,短端利率下行更快),同時在 9 月國債期貨展期期間做戰術性 OE 掉期利差擴大策略(歷史數據顯示,空頭持倉會推動掉期利差在展期時走闊)。

資產配置:德國 10 年期國債收益率年末目標上調至 2.40%(此前 2.25%),綠債(FRTR 6/44)因收益率顯著高於常規曲線,具備配置價值。

2. 英國:英國央行加息周期收尾,做多短端利率

英國央行在 8 月以 5:4 投票通過降息,市場已定價年末累計降息 10 個基點。報告建議:入場 11 月英國央行政策利率(MPC)接收頭寸(當前定價 11 月累計降息 5 個基點,風險收益比合理),同時維持 3 年期 / 10 年期英債陡峭化策略(9 月英債供給增加,長端承壓)。

3. 日本:逢低買入 10 年期日債,警惕日元波動

日本央行行長植田和男在傑克遜霍爾講話中未提及 「薪資 - 物價良性循環」,暗示暫不加息,但市場對美債收益率下行的預期已帶動日債情緒回暖。報告建議:維持 10 年期日債多單,若盈虧平衡通脹率(BEI)顯著回落則加倉;美元 / 日元短期或受美國非農數據擾動,但長期下行趨勢明確。

四、風險提示:三大因素或打亂資產節奏

儘管摩根士丹利對下半年資產走勢判斷明確,但也提示三大風險:

美聯儲降息不及預期:若美國通脹粘性超預期(如能源價格反彈)、非農就業保持強勁,可能推迟降息時點,美債收益率與美元或階段性反彈;

地緣政治衝擊:若中東局勢、歐洲衝突升級,美元或因避險需求短期走強;

主要央行政策超預期:如歐央行因經濟衰退加速轉向更鴿派,或日本央行提前加息,可能扭轉歐元、日元走勢。

總結:降息周期開啟下的資產配置邏輯

摩根士丹利認為,2025 年下半年全球資產將圍繞 「美聯儲降息」 這一主線展開,美債收益率下行與美元走弱是核心趨勢。投資者可聚焦兩大方向:一是通過 5 年期美債和 3s30s 陡峭化策略捕捉債市紅利,二是通過歐元、日元多單把握非美貨幣機會。同時,需密切關注 9 月美聯儲議息會議、美國非農與通脹數據,以及主要經濟體政策落地節奏,及時調整倉位應對短期波動。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?