中國資本市場已經進入多年一遇的大牛市,牛市,就是風險偏好不斷提高。靠基本面跑贏市場,逐漸變得困難,相反,高想象空間,高估值,不計較公司業績和股東回報的公司,更有爆發力。

但把時間拉長,靠高股息和回購的股票,總是能夠無視牛熊上漲,現在大家比較擔心的是,市場未來必然有局部或者系統性的泡沫破裂風險,這時,高股息方向大概率能繼續表現超額收益。畢竟從過去看,每一輪牛熊,都是如此。

在全面牛市的背景下,市場並沒有全部上漲,依然存在着大量的高息的公司,它們可能處於業績停滯中,但也並不代表分紅不可持續。而一部分公司經濟周期轉換,即將困境反轉,未來一年內很有可能成為高息股。因此,當下高股息而持續分紅力被低估,或者預期分紅提升的公司,將是按此思路尋找的重點。

一、避免紙面高股息

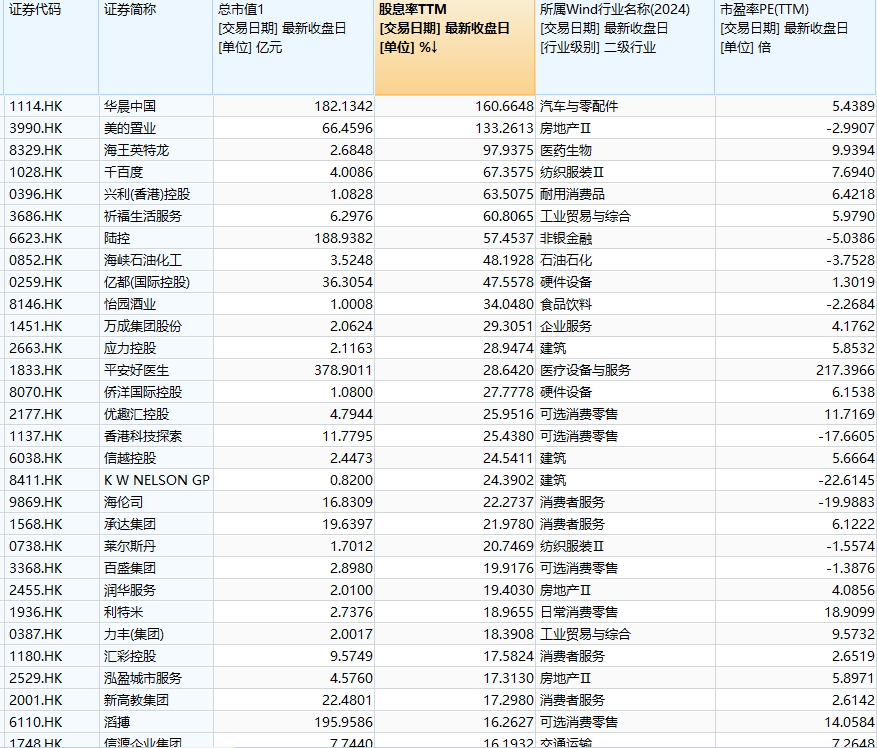

首先找高股息肯定是港股多,港股多低估一向如此。比如紙面股息率前30,A股是6%-14%。而港股則甚至過百。

當然,紙面股息率,重點在紙面。

紙面股息率高往往有幾個原因,往往是派高特別息+除權,甚至有些個股息后又拆股,又除權,比如100元股票派10元息,然后1股拆10股,,結果就是除權后9元股價,相對10元股息,是90%的紙面股息率,但真實股息率是10%。

太高的股息率也有貓膩。公司派高息,往往是特別息,要麼賣資產,或者有其他的私人動機,不可持續。所以單純靠高紙面股息率選股並不合理,大部分股息驅動的牛股也不是靠高特別息迴歸的。

但這個差距,足以説明目前A股沒有高股息,上面6%-14%股息的A股公司,大部分還是紙面股息率,還要大打折扣的話,A股就不存在什麼高股息了。

以高股息著稱的公司,今年在A股幾乎沒有牛股。也就是説A股很難憑高股息投資。

二、從銀行表現延伸

但要説標誌性的高股息板塊的表現,倒是還有些案例。比如銀行,今年四大行都聯手新高,也算是跑贏大盤。

分析銀行,基本面乏善可陳,而且今年也出現了多年來罕見的營收和利潤不增長,客觀反映了利率下行和宏觀經濟的問題,做數據都難。但從去年開始,多家銀行採用了一年雙分紅並略微提升了派息比例。因此股息被視為銀行新高最大的邏輯。

與其他板塊相比,銀行股息率在所有行業中居前,但有長期穩定性,比資源股好得多,甚至優於公用事業。加上今年保險公司看到高高在上的債券價格,找不到高固定收益的標的,於是湧入銀行,帶動不少銀行的股息率,從5%漲到了4%。

但問題只在於,派息比例提升不能持續,同時銀行業績下滑問題還在加劇,利率短期大幅回升困難,另外房地產的信貸問題,在緩慢釋放,房企端還是居民房貸端,都並不是短期一下子解決的。大家期待的路徑當然是等風來,最好是全面牛市,最后蔓延到房地產。

但房地產行業今年困境反轉都炒不動了,銀行的真實經營狀態也一樣。新高的銀行板塊,現在是利潤罕見做不出持續增長+股息率變低,因此肯定不能視作好的高股息標的。當然類似銀行這樣,穩定,5%股息,修復到4%,也是一個好思路,但對大部分人來説,20%的漲幅是否足夠,這是一個問題了。

而從銀行,又可以引申出兩個方向,一個是房地產,一個是金融券商。

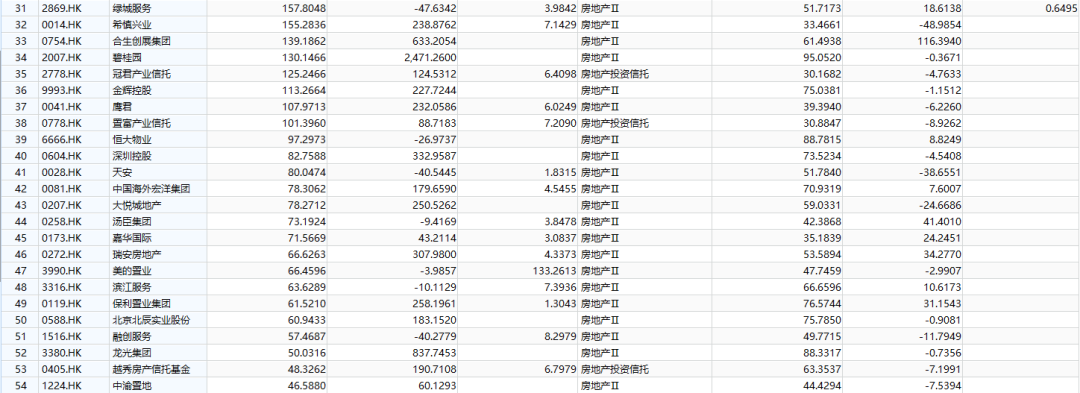

如上面所説,房地產見底將促進銀行業績穩定,扭轉下滑預期,但如果房地產真反轉了,還選銀行嗎?目前AH兩市房地產板塊,大面積的不派息,因為都虧損了,但房地產板塊多年來都是港股的高股息率板塊。很多房地產股票,股價是10元,巔峰的時候派過4-5元一年的股息,只要復甦,預期股息率的驅動便能造就較大的空間。

事實上有些小型房地產公司,已經靠預期股息率走出牛股了,比如港股的天安、湯臣等,都是新項目兑現利潤,估值跟其他房地產股沒差,一直在走牛,這種就是比較舒服的預期高股息範式。

房地產周期下行,但每年還是有5萬億新房成交,好的產品,還是能比較順利賣完,按現在行業普遍深度破淨的局勢,一個新樓盤成功,就能大幅扭轉基本面。

這種現象,今年有,明年還有,在建新房看似多,但實則很多是前幾年房市高潮規劃開發的,帶有時代性,滿足企業高周轉,快速開發,高利潤率特點。但密度、容積、質量等已不符合時代,現在還沒建好待售,只是資金周轉問題,但是低價也不好賣,很多適應這個時代要求的新房,即牛市后纔來規劃開發的,慢工出細活的,不難成功。

而股市牛市,也是促進房地產邊際改善的。因此,按高股息投銀行,倒不如等房地產。

預期股息率>穩定股息率>紙面股息率。不過,房地產股要滿足以下幾點:淨有息負債不高,沒有陷太深。其次,越快能有新產品出來暢銷。最后,靠少許產品就足以扭轉基本面,那自然也不會是規模太大的房企。

看到下表中,淨債務太高的,絕對不行,中小型房地產企業中,確實是有一些潛力標的。

物業股也有不少,債務問題不大,股息率也還算可以,但首要考慮的是,母公司,如果物業漲起來,就有概率被拿錢過來給母公司還債。而且目前房地產周期的改善,對於物業股的催化邏輯,也不算強。

三、穩態高股息的逆轉

再説到銀行延伸的另一個方向,金融券商,牛市促成了券商,但是券商不完全是情緒炒作的標杆,在券商股啟動的前段,不少是靠股息率修復上來的,后面才切換到炒作邏輯。

比如港股的耀才金融證券,一家香港本土券商,2年前,熊市面臨富途等新券商競爭,大家基本上就是預期業績緩降或者長期原地踏步,但當時在行業低位時,公司也保持一定穩態利潤,並且樂於分紅,因此當時不少菸蒂投資者基於周期低位穩態抄底。

當時的股息率,大概是20%。

后來的故事和漲幅,大家也就知道了,公司的競爭力確實不行,至今業績也差,沒什麼增長,利潤也是原地踏步。但清晰的提供了靠股息率變成牛股的路徑。

業績要穩,隨后股息率只有更高的預期,穩態股息率提供了耀才的第一階段漲幅,第二階段,則是行業周期來了,估值修復提升,最后運氣來了,有阿里+穩定幣的故事敍事。

但即使沒有后面的事情,靠穩態高股息率,耀才25年前,底部也有3倍的漲幅。

所以還是回到港股那個股息排名表,預期高股息看不到的話,那就找排除紙面高股息后的穩態高股息個股,未來能不能復現耀才這種範式。

整體看下來,大部分的高股息集中於這些行業:房地產鏈(包括房地產開發、物業、家電、建築)、消費股、金融股(互聯網信貸)、汽車及零部件、資源周期股(能源、海運、化工)。

房地產和物業,上面已經說了,而家電建築邏輯類似,周期底部,部分公司已經業績穩態,甚至創新高,不足是穩態股息不夠高,大概5%,所以復現券商股空間不算大,但很可能成為下一個銀行板塊。

消費股里面,股息很高的都有一定問題,要麼是派短期超過利潤的特別息,大股東的私人需求偏多,並不能持續。要麼是股價下跌嚴重,短期提高了股息率,但隨着業績下滑,股息率又下去了。

消費股沒有經濟周期影響,泡泡瑪特也是消費,做不好是自身問題,這就偏離了上面的範式了。而要説高股息,高到10%以上的也沒有,因此,這個方向並不合理,真有爆發力的消費股,也都是靠自身經營周期改善的,這類個股很難在高股息這里出現。

金融股里面,銀行和券商和保險都走遠了,還有互聯網信貸方向,股息適中,但問題是,並不處於周期底部,相反,業績過去高增長了幾年,現在的擔心就是像資源股一樣,處於周期高點末股息率特別高的狀態。

汽車零部件是比較有潛力的方向,不少公司10%股息都是穩態的,不是紙面的。高股息背后,是汽車行業內卷嚴重,大家看不清,擔憂下滑,還有不時的關税危機,只能給低估值。但是,用周期來看,確實處於底部。現在上面在控賬期,加上中國企業全球化,主機廠給估值又是慷慨的,后面如果行業改善,就有很大的改善漲幅了。這個板塊漲起來也能像券商一樣套魔幻概念,比如21年的力勁、京東方精電等,都歷歷在目。

而資源股問題是業績都在下滑,而且降速很快,找不到穩態底部在哪。其次,股息率也不夠高,股息在降,不足以抵消下滑擔憂。從歷史上看,這類股票還能有大超額收益的,有兩種,一個是周期下行扭轉,然后大家發現沒結束,迅速大漲,比如去年的中遠海控。

另一種是公司良心發現,周期高位賺的還在賬上,決定一次派出。在煤炭石油海運等,都看不到類似的預期,主要是,重估股息也不高(即PB太高),周期穩態股息不高加重估可能性低,所以周期股大部分略有雞肋,倒不如找低位周期反轉。

四、重估菸蒂

而周期股一次派現金這個模型,是預期高股息。在美股的中概股不少都是如此,以前也已經有所分析,現在這類菸蒂《鬥魚的菸蒂是怎麼撿的》基本撿完。

但今年以來,出現了另外一種思路,賬上現金重估沒了,但是股權也可以重估。

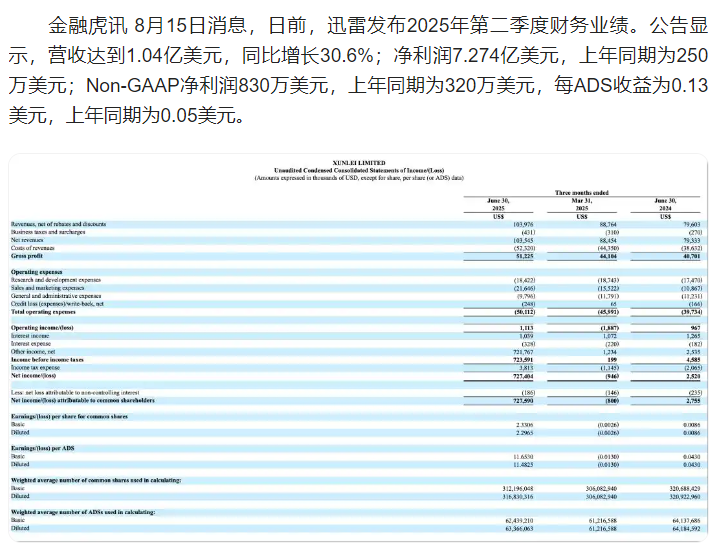

比如,持有影石創新股權的迅雷,今年影石上市大漲,成功刷了單季度7億利潤,而迅雷市值只有4億。

后面減持股權,再分紅,要時間,也有變數,但註定是一個推着股價易漲難跌的預期了。迅雷也提供了這種重估菸蒂的新例子。找賬面現金,找地PB,大家都學會了,現在得找子公司的重估,也還能完成這種預期高股息範式的投資。

如上面所提到的天安房地產,其母公司聯合集團,市值更低,在業績落地后,也迎來了類似的重估式上漲。

所以母公司股權重估是很好的思路。牛市中,部分已經大漲的公司,如果背后的股東也有上市公司,此類重估也能有概率帶動股價上行。當然,前提是,母公司足夠低估。

結語

必須要承認的是,跟兩年前相比,看紙面股息率已經很難選股,真實的穩態股息率高的股票也已經少了很多。

靠股息選股,只是一個折中,保險之舉,甚至略有無奈。但要記住的,市夢率的反面,是收息。