熱門資訊> 正文

乘聯分會:8月1-24日全國乘用車市場零售128.5萬輛 同比增長3%

2025-08-27 16:41

智通財經APP獲悉,8月27日,乘聯分會發布車市掃描(2025年8月18日-8月24日)。8月1-24日,全國乘用車市場零售128.5萬輛,同比去年8月同期增長3%,較上月同期增長3%,今年以來累計零售1403.1萬輛,同比增長10%;8月1-24日,全國乘用車廠商批發134.1萬輛,同比去年8月同期增長12%,較上月同期增長5%,今年以來累計批發1686.6萬輛,同比增長13%。

8月1-24日,全國乘用車新能源市場零售72.7萬輛,同比去年8月同期增長6%,較上月同期增長7%,全國乘用車新能源零售滲透率56.6%,今年以來累計零售718.2萬輛,同比增長27%;8月1-24日,全國乘用車廠商新能源批發71.1萬輛,同比去年8月同期增長11%,較上月同期增長3%,全國乘用車廠商新能源批發滲透率53%,今年以來累計批發834.5萬輛,同比增長33%。

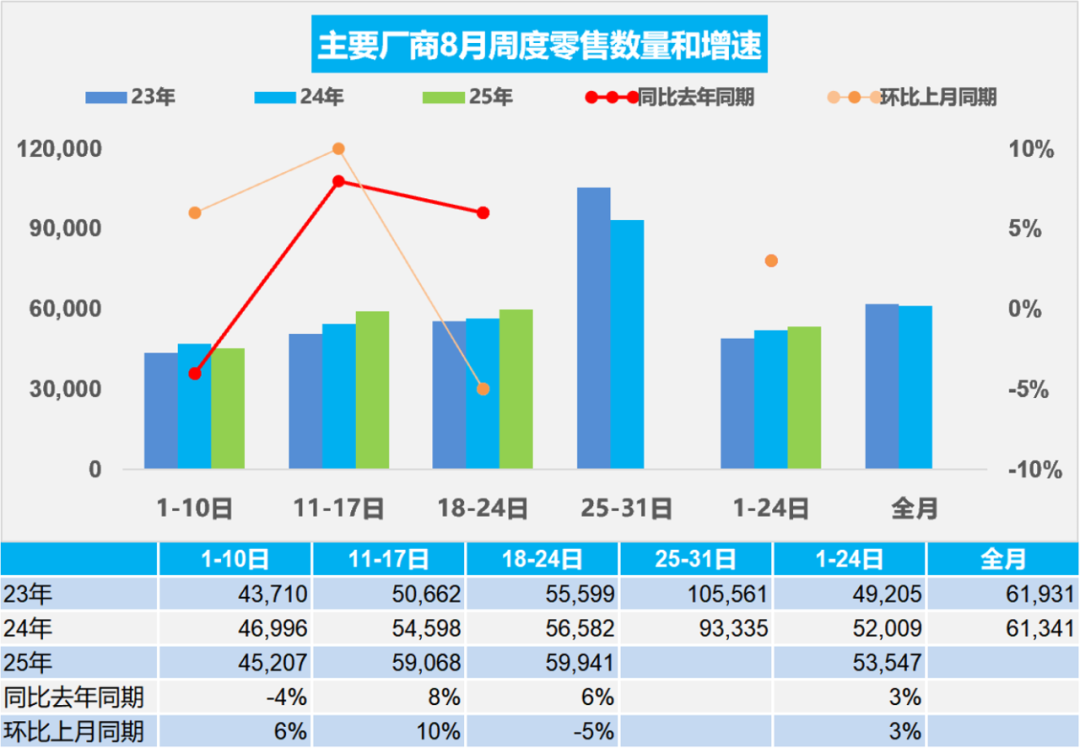

8月第一周全國乘用車市場日均零售4.5萬輛,同比去年8月同期下降4%,較上月同期增長6%。

8月第二周全國乘用車市場日均零售5.9萬輛,同比去年8月同期增長8%,較上月同期增長10%。

8月第三周全國乘用車市場日均零售6.0萬輛,同比去年8月同期增長6%,較上月同期下降5%。

8月1-24日,全國乘用車市場零售128.5萬輛,同比去年8月同期增長3%,較上月同期增長3%;今年以來累計零售1403.1萬輛,同比增長10%。

上半年中國經濟增長5.3%的速度超強勁,各地經濟穩增長的壓力大幅降低,近期各地車市的促銷刺激政策推進較穩。今年7月下旬第三批補貼資金已經下發各地,部分地區的以舊換新逐步重啟,補貼方式也更加多元化,有望改善8月的增速。但由於2024年7月「以舊換新」政策加碼補貼效果良好,消費熱情迅速激發,因此今年8月的銷量基數相對較高,8月前期的零售增速已經體現偏弱的壓力。今年8月初高温多雨,更多消費者會選擇中旬開始買車迎接秋季開學季,8月下旬車市仍將逐步回暖。隨着各地補貼的發放形式更加有節奏和控制規模,市場零售走勢也是相對更平穩。

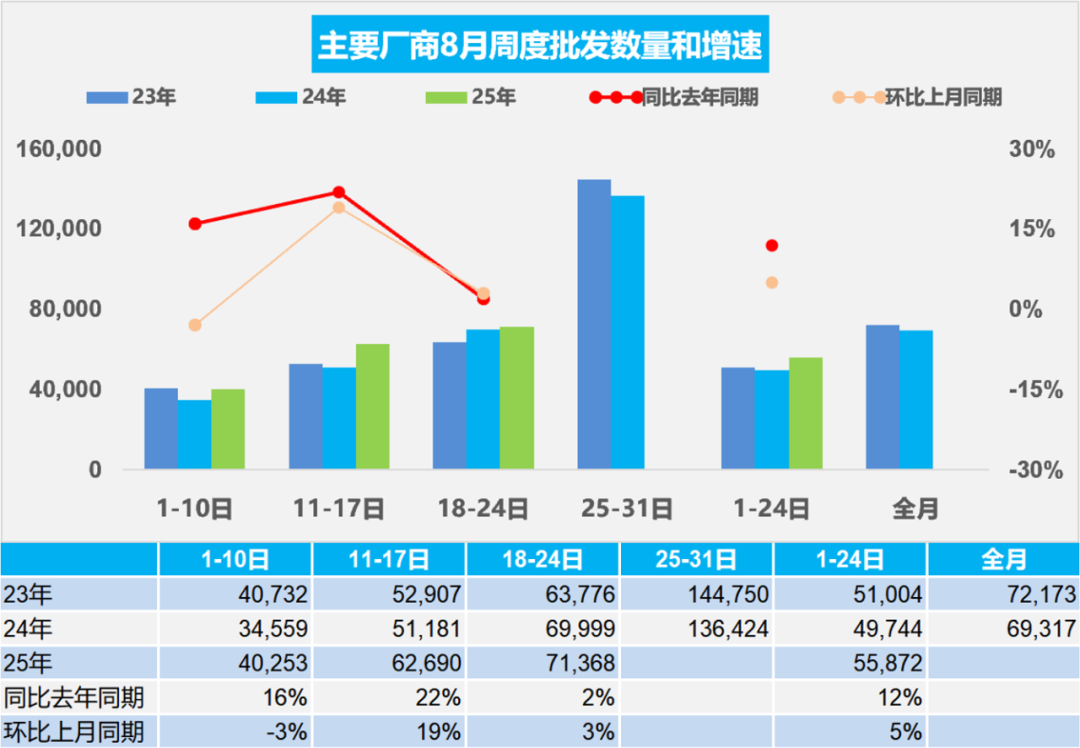

8月第一周全國乘用車廠商日均批發4.0萬輛,同比去年8月同期增長16%,較上月同期下降3%。

8月第二周全國乘用車廠商日均批發6.3萬輛,同比去年8月同期增長22%,較上月同期增長19%。

8月第三周全國乘用車廠商日均批發7.1萬輛,同比去年8月同期增長2%,較上月同期增長3%。

8月1-24日,全國乘用車廠商批發134.1萬輛,同比去年8月同期增長12%,較上月同期增長5%;今年以來累計批發1686.6萬輛,同比去年增長13%。

近期國際環境變數仍多,需求不足、價格下降等制約因素仍然存在,但汽車行業出口形勢較好。中央各部門與各地區協力、加快落實更加積極有為的宏觀政策,有力有效應對外部挑戰,汽車產銷出口實現較快增長。因此汽車行業的發展靠「內、外需」共同推動的趨勢日益明顯。近日國家反內卷行動快速推進,行業秩序明顯改善。由於部分廠商去年高温假較多,由於去年7月走勢較強,因此去年8月初的批發並不高,今年廠商更積極的搶時間提升銷量,月初的廠商批發總體表現很好。隨着市場零售走勢進一步平穩,廠商批發銷量走勢也相對減速。

2025年1-7月進口汽車27萬輛,同比下降32%,這是近期少見的1-7月巨大下滑。其中7月進口車5萬輛,同比下滑29%,環比增長16%。在2014年進口車達到143萬輛峰值后下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑。2023年進口規模鋭減,全年進口僅有80萬輛,同比下降10%。2024年進口規模持續減少,全年進口僅有70萬輛,同比下降12%。目前2025年1-7月進口汽車27萬輛,同比下降32%,進口車市場持續萎縮壓力較大。

7月進口車下滑壓力仍較大。2025年7月進口量最高的前10國家是:日本19,238輛、德國9,932輛、美國8,914輛、斯洛伐克4,720輛、英國3,766輛、瑞典1,587輛、匈牙利266輛、奧地利254輛、墨西哥218輛和荷蘭133輛,其中較同期增量增長前五的是:日本1394輛、芬蘭109輛、荷蘭48輛、西班牙35輛和馬來西亞28輛。

2025年1-7月進口量最高的是:日本102,631輛、德國59,952輛、美國37,372輛、斯洛伐克34,968輛、英國22,589輛、瑞典5946輛、墨西哥2,464輛、奧地利1,814輛、匈牙利1,089輛、韓國754輛,其中較同期增量增長前五的是:斯洛伐克761輛、芬蘭507輛、西班牙241輛、馬來西亞57輛和比利時45輛。

隨着中國汽車產業鏈的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。美國進口車的進口量近幾年快速下滑,從2017年的28萬輛,到2024年下降到10.9萬輛,下滑幅度較大。2025年1-7月份,美國進口車下降到37,372輛。同比下降46%,7月份美國進口車進口8,914輛,同比下降26%,環比下降7%,中美關税戰的影響暫時消退。隨着國際關係的不斷複雜,還是要未雨綢繆建立更多的複雜的進口模式,維持進口車合理規模,保障國際供給鏈的安全。

今年7月超豪華車市場有所改善,勞斯萊斯和法拉利等進口車表現較好,上海地區超豪華車需求明顯回升。

2025年1-7月中國汽車實現出口418萬輛,同比增速20%,7月中國汽車實現出口70萬輛,同比增長27%,環比增長12%,同比走勢總體較強。今年的主要動力仍是中國產品競爭力提升和全球南方國家市場的小幅增長。

2025年7月中國汽車出口總量的前10國家:俄羅斯48,712輛、阿聯酋44,185輛、墨西哥43,074輛、比利時32,621輛、英國31,891輛、菲律賓27,624輛、澳大利亞24,501輛、沙特22,521輛、哈薩克斯坦20,740輛和馬來西亞15,848輛,其中較同期增量增長前五的是:英國20,125輛、菲律賓14,270輛、阿爾及利亞13,579輛、阿聯酋11,824輛和哈薩克斯坦8,793輛。俄羅斯市場的中國車企防風險意識提升,雖然1-7月俄羅斯國內銷量下滑不大,但2025年1-7月我們對俄羅斯的出口下降幅度較大,7月俄羅斯重回出口第一。

2025年累計整車出口總量的前10國家:墨西哥322,264輛、阿聯酋271,012輛、俄羅斯228,040輛、比利時183,874輛、巴西174,888輛、英國168,609輛、澳大利亞168,098輛、沙特166,698輛、菲律賓148,980輛和哈薩克斯坦107,376輛,其中較同期增量增長的前五的是:阿聯酋97,865輛、菲律賓60,653輛、澳大利亞58,709輛、墨西哥52,946輛和哈薩克斯坦51,891輛。

2025年7月中國新能源汽車出口29.1萬輛,增長74%的表現也是很好的;2025年1-7月新能源汽車出口量171萬輛,同比增長46%,較2024年同期25%的增速增長較多。2025年7月中國新能源汽車出口總量的前10國家:比利時30,152輛、菲律賓23,325輛、英國22,265輛、墨西哥18,810輛、澳大利亞16,351輛、泰國13,149輛、印度尼西亞12,734輛、阿聯酋10,548輛、印度8,628輛和德國8,230輛,其中較同期增量增長前五的是:英國15,022輛、菲律賓14,238輛、澳大利亞10,521輛、墨西哥7,600輛和比利時7,197輛。

2025年1-7月中國新能源汽車出口總量的前10國家:比利時175,416輛、巴西121,918輛、墨西哥116,262輛、菲律賓115,417輛、英國114,309輛、澳大利亞84,733輛、泰國73,498輛、土耳其64,784輛、阿聯酋56,501輛和印度尼西亞55,330輛,其中較同期增量增長前五的是:墨西哥67,129輛、菲律賓54,793輛、土耳其46,605輛、澳大利亞36,146輛和英國31,143輛。中國新能源車2025年1-7月出口表現好於預期,主要是插混和混動替代純電動成為出口的新增長點,尤其是插混皮卡出口表現較強,成為新能源商用車出口亮點。

中國新能源車出口向中東和發達國家市場呈現高質量發展的局面,主要是出口西歐和亞洲市場。燃油車市場中的俄羅斯市場下滑體現的很充分,而我們監控的俄羅斯市場零售量下滑較小,其中中國車企的吉利(00175)、長安(000625.SZ)、奇瑞、比亞迪(01211)等主力車企表現還是很不錯的。

2025年7月末全國乘用車行業庫存329萬輛,較上月下降3萬輛,較2024年7月下降4萬輛,形成庫存下降良好改善的特徵。目前的政策啟動帶來廠商的總體樂觀,以舊換新推動生產較高,廠商批發相對積極,4月行業庫存350萬輛創出近兩年新高。但5-7月的車企相對更理性控制生產,減少對經銷商的庫存壓力,形成5-7月持續去庫存,7月下降到329萬輛的較好走勢。

隨着中央促消費政策的推動,各地車展等營銷活動的活躍,車市好於預期走勢。隨着6-8月的銷售逐步轉入季節性淡季,未來三個月的銷量逐步下行。因此車企主動降庫存,根據2025年7月底的庫存與未來銷量綜合預估的現有庫存支撐未來銷售天數在47天,相對於2023年7月的53天、2024年7月的51天,今年7月的總體庫存壓力明顯下降。僅生產新能源車的企業2025年4月庫存88萬輛,6月下降到80萬輛,7月進一步下降到78萬輛。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?