熱門資訊> 正文

【首席視野】王軍:全球ESG持續分化下的中國企業和投資實踐

2025-08-27 13:16

近兩年,全球在ESG領域的分化仍在持續,投資市場面臨規模縮水。據晨星統計,2025年一季度全球可持續基金資金淨流出86億美元。歐洲仍然是領先者,重點押注於強制性信息披露與綠色轉型,美國在特朗普2.0時代的反ESG浪潮中繼續分裂。中國則以一種混合實用主義結合戰略發展的方式,思考如何在全球規則重塑中找到自身的位置。一方面,雖然中國企業在ESG披露方面仍存在形式化問題,仍有改進空間,但在ESG領域的實踐仍在加速,尤其是頭部企業,如中國中車、濰柴動力等企業仍在不斷探索ESG的落地。另一方面,2025年ESG產品數量仍在攀升,但規模開始縮水,整體基金的投資業績表現相對欠佳。然而,至少一半以上的被動型ESG股票指數基金能夠跑贏大盤,80%以上的被動型ESG債券指數收益率表現則非常穩健。而且,ESG領先上市公司近三年的股價表現更優於全市場(以中證800為基準)。

一、全球ESG持續分化

近兩年,全球在ESG領域的分化仍在持續,投資市場面臨規模縮水。據晨星統計,2025年一季度全球可持續基金總規模為3.16萬億美元,資金淨流出86億美元。其中,美國淨流出61億美元,歐洲流出12億美元。這已經是美國連續第10個季度資金淨流出,歐洲則為2018年以來的首次。同時,國際標準化組織(ISO)發佈全球首部ESG管理標準,全球ESG準則整合繼續向前邁進。從主要參與國家的進展來看,歐洲仍然是ESG領域的領先者,重點押注於強制性信息披露與綠色轉型,美國在特朗普2.0時代的反ESG浪潮中繼續分裂。中國則以一種混合實用主義結合戰略發展的方式,思考如何在全球規則重塑中找到自身的位置。

(一)歐洲:強制性信息披露與綠色轉型

歐盟已基本形成針對不同經濟羣體的ESG信息披露框架,主要包括《歐盟分類目錄》(EU Taxonomy)、《企業可持續發展報告指令》(CSRD)以及《可持續金融披露規則》(SFDR)的三大法律支柱。其中,《歐盟分類目錄》為歐盟建立的一套用於界定環境可持續經濟活動的分類體系,旨在為投資者、企業和監管機構提供統一的綠色金融標準。該目錄披露六大環境可持續發展活動的資金投入在營業額、資本支出的佔比以及在投資組合總市值的佔比。《企業可持續發展報告指令》(CSRD)針對大型企業及上市公司,《可持續金融披露規則》(2021年3月10日正式生效)(SFDR)規定金融機構對最終投資的強制ESG信息披露義務。

2024年歐盟的ESG信息披露繼續向強制化邁進,倒逼企業只能加速向ESG轉型。2024年7月,歐盟全面推行《企業可持續發展報告指令》(CSRD),取代原有的《非財務報告指令》(NFRD),要求員工超250人、營業額超4000萬歐元的企業及上市公司(超5萬家)以及在歐盟營業額超過1.5億歐元的非歐盟公司均需參考《歐盟可持續發展準則》(ESRS)披露「雙重重要性」數據,不僅要報告環境對企業的財務影響,還要揭示企業對環境的外部影響。同時,歐盟首次發佈《ESG評級活動法規》(EU 2024/3005),要求評級機構公開方法、數據來源及利益衝突管理,並由歐洲證券和市場管理局(ESMA)監管,最高罰款達年營業額的10%。

2025年6月,歐盟理事會就《企業可持續發展盡職調查指令》(CSDDD)(其成員國國內轉化期推迟至2028年7月26日)達成一致,要求大型企業(分三批按規模逐步覆蓋)對供應鏈中的人權和環境風險進行盡職調查,涵蓋童工、強迫勞動、污染等議題,並設立歐洲監督網絡(ENSA)確保執行。

同時,歐盟還完善了綠色轉型與反「漂綠」措施。2024年6月,歐盟理事會正式通過《綠色聲明指令》,細化環境聲明的驗證要求,打擊虛假環保宣傳,並配套罰款機制。此外,《包裝和包裝廢物條例》於2025年2月11日正式生效,設定2030年回收材料使用比例30%的目標,禁止一次性塑料包裝,推動可堆肥包裝;要求成員國建立押金返還制度,到2090年實現90%的塑料瓶和金屬飲料容器回收目標。

表1 《企業可持續發展盡職調查指令》的監管要求

監管 要求 |

具體內容 |

適用 範圍 |

歐盟公司: 第一階段(2027年7月26日):員工超過5,000人且全球年營業額超15億歐元 第二階段(2028年7月26日):員工超過3,000人且全球年營業額超9億歐元 第三階段(2029年7月26日):員工超過1,000人且全球年營業額超4.5億歐元 非歐盟公司:在歐盟的淨營業額超過4.5億歐元 特許經營或許可協議公司:全球營業額超8,000萬歐元,且特許權使用費超2,250萬歐元 |

盡職調查對象 |

企業自身、子公司及供應鏈上下游公司 |

盡職調查義務 |

識別與評估:識別潛在或實際的人權(如童工、強迫勞動)和環境(如污染、生物多樣性破壞)負面影響 預防與減輕:採取措施預防或減輕負面影響,包括調整採購策略、提供供應商支持等 補救措施:對已造成的損害進行補救,包括賠償受害者 申訴機制:建立投訴機制,允許利益相關方報告問題 氣候轉型計劃:企業需制定符合《巴黎協定》的氣候轉型計劃 供應鏈管理:企業需確保供應鏈符合人權與環境標準;高風險行業(如礦產、農業)需額外遵守《歐盟零毀林法案》(EUDR)等法規 透明度與報告:企業需公開年度盡職調查報告,CSRD範圍內企業需整合至可持續發展報告 |

處罰 措施 |

行政處罰:最高罰款可達企業全球年營業額的5%;嚴重違規可能導致市場準入限制 民事責任:企業需對因未盡盡職調查義務造成的損害進行賠償 公共合同影響:合規情況可能影響企業參與歐盟公共採購的資格 |

(二)美國:在反ESG浪潮中繼續分裂

美國在ESG領域的進展呈現出顯著的矛盾性與複雜性,主要體現在政治博弈加劇、聯邦政策倒退與地方分化、監管與市場實踐衝突,而且在反ESG浪潮中企業仍具一定韌性。

首先,聯邦政策倒退與地方分化。特朗普政府於2025年上任后迅速退出《巴黎協定》,並廢除多項清潔能源法規,延續其「美國優先」的經濟戰略。共和黨控制的國會進一步推動反ESG立法,例如審查氣候組織聯盟(如審查「淨零銀行聯盟」),並指控資產管理公司違反壟斷法。在州層面,ESG分化現象明顯。加州、紐約州等通過強制氣候信息披露法案,要求企業披露温室氣體排放和氣候風險,24個州重申遵守《巴黎協定》承諾。它們多集中於民主黨主導的州,其綠色發展地位領先,加強ESG相關監管不僅是填補聯邦監管的空白,更是滿足投資者對企業ESG信息透明度的需求。

相反,德克薩斯、佛羅里達等共和黨主導州通過立法限制公共資金採用ESG標準,禁止起訴金融機構的「歧視性」氣候政策。這些州主要集中在共和黨主導的州,認為將ESG因素納入投資決策和商業運營可能違背投資者和企業僅考慮財務回報的訴求,也是對化石能源等行業的歧視。

其次,監管與市場實踐衝突。2024年3月,美國證監會(SEC)通過了《面向投資者的氣候相關信息披露的提升和標準化最終規則》,要求在美上市公司披露其相關信息,但因政治壓力(受到多位共和黨州檢察長的訴訟)擱置。目前,法律訴訟問題尚未完全解決。僅是部分企業自願披露以應對投資者的需求。此外,多家金融機構退出國際倡議。比如:摩根大通、高盛集團等大型金融機構迫於政治壓力退出「淨零銀行聯盟」「赤道原則」等國際ESG倡議,導致美國在全球ESG合作中邊緣化。在股東提案方面,2025年ESG股東提案數量驟降34%,主因美國證監會(SEC)收緊審覈標準(SLB 14M,允許企業以「日常經營相關性不足」為由排除提案)和企業轉向非公開協商。在議題結構上,氣候變化提案仍為核心(24%),社會議題轉向業務風險關聯領域(比如:供應鏈人權),新興議題如AI倫理佔比提升至15%。

最后,在反ESG浪潮中企業仍具一定韌性。雖然2025年反ESG提案佔比增加至18%,但支持率不足5%,反映企業在政治博弈中仍具一定韌性。多數企業選擇通過私下協商解決ESG爭議,避免公開對抗,導致22%的提案在投票前撤回。

(三)中國:實用主義結合戰略發展

ESG最大的優勢在於它已嵌入全球金融體系。國際機構的背書(如聯合國責任投資原則)、投資者對氣候風險的普遍認知等,都已形成了一定支撐。但ESG也存在不少問題,主要在於概念模糊和執行困難。比如:綠色如何定義?如何量化社會影響?這種模糊性導致「漂綠」氾濫,也常是反對者的攻擊之處。目前,美國的政治分裂使得企業無所適從,企業不敢公開談論ESG目標,以免碰觸政治紅線;歐洲過於複雜的披露要求又對中小企業束縛過多。此外,更核心的問題是,全球經濟已進入增速放緩通道,利率也未回到正常水平,企業更關心短期利潤與生存,自然會降低對長期可持續性的關注。如果全球經濟進一步衰退,ESG面臨迅速被邊緣化的風險。

與西方不同的是,中國的ESG更加實用,且與國家發展掛鉤,能源獨立和供應鏈韌性發展為主要關注點。並以綠色製造、發展新能源、減少海外供應鏈依賴度、振興鄉村降低財富分配不均等多種手段應對經濟的轉型發展與地緣政治現實。比如:中國將ESG中的E轉化為光伏、風電、電動汽車等戰略性產業的全球競爭優勢。光伏產業方面,2025年5月累計裝機突破10.8億千瓦,佔全球光伏裝機的40%以上,相當於全球前十大光伏國家的總和。新能源車方面,2025年1-5月,全國新能源累計銷售560.8萬輛,佔全球新能源車銷量的68.3%。而且,4-5月中國新能源車滲透率達45%,遠高於美國的9%、英國的30%、德國的26%。此外,根據標普2025年2月發佈的《企業可持續發展年鑑(全球版)2025》,中國公司入選的有43家,漲幅為全球第一。

傳統產業方面則持續推進綠色化改造,已成為經濟轉型的重要一環。鋼鐵、水泥等高碳行業通過「超低排放改造」和數字化升級(如工業互聯網)實現減排,而非簡單關停,從而平衡環保與產業鏈穩定。再比如:ESG中的S在中國語境下延伸為供應鏈安全,在半導體、稀土等關鍵領域推進國產替代,資金端則通過政府引導基金與ESG投資結合,助力「卡脖子」的技術攻關。此外,通過「光伏扶貧」「農產品電商」等模式,將鄉村經濟納入綠色產業鏈,緩解城鄉差距。鄉村振興也很像中國ESG實踐的一種方言,少有外資機構關注這一議題。但其實僅就晨星評級來説,與鄉村振興有關的就有7個議題、37個因子指標。

監管方面,強制披露時代開啟,ESG標準化建設再上新臺階。財政部2024年5月聯合九部委發佈《企業可持續披露準則——基本準則》,對標國際可持續準則理事會(ISSB)框架,計劃2030年建成統一的國家標準體系。同年4月,上交所、深交所和北交所正式發佈《上市公司可持續發展報告指引》,要求深證100指數、創業板指數、上證180指數、科創50指數樣本公司及境內外同時上市的公司最晚在2026年首次披露2025年度可持續發展報告。2025年1月,三大交易所又發佈《上市公司可持續發展報告編制指南》,針對ESG的信息披露進行明確指導。這些文件均與國際可持續準則的要求保持一致,同時也提到了鄉村振興、社會貢獻、平等對待中小企業等極具中國特色的議題。此外,上交所2024年11月發佈了《推動提高滬市上市公司ESG信息披露質量三年行動方案(2024-2026年)》,結合市場實際情況明確提出ESG信息披露的規劃安排。

二、中國企業的ESG實踐

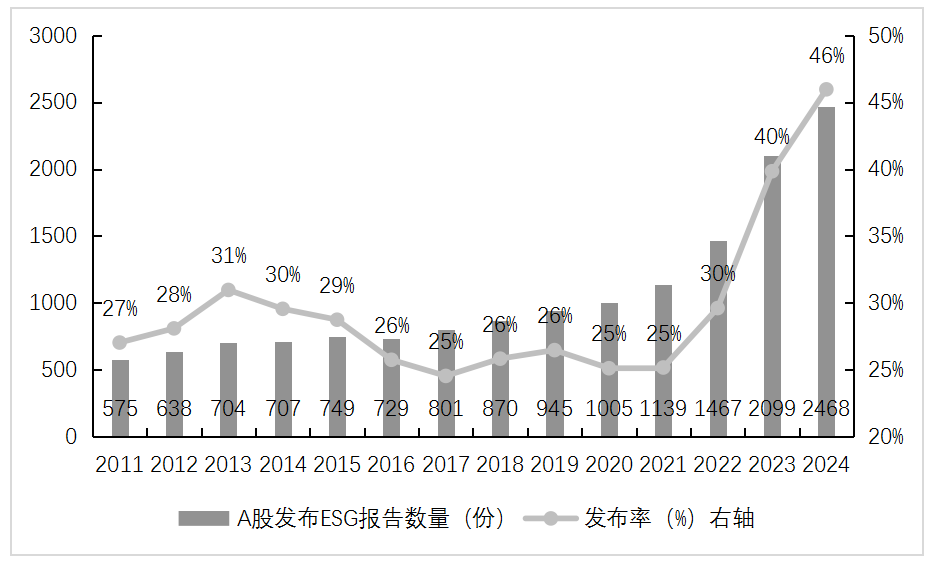

獨立ESG報告是瞭解上市公司ESG相關信息的重要途徑。從披露數量上來看,披露率持續增長,但增長率有所放緩。截至2025年6月23日,在A股上市的5,369家公司中,已發佈2024年ESG報告的公司有2,468家,佔比46.1%,較上年增長18%(見圖1)。但較上一年43%的增速有所放緩。

圖1 2011-2024年A股發佈ESG報告數量及增速

數據來源:WIND

在強制披露方面,滬深300成分股的ESG報告披露率達97.7%,上證180、深證100指數、科創50成分股披露率分別為98.9%、96.0%、98.0%。雖然創業板指成分股披露率稍低(78.0%),也遠高於A股的平均水平。此外,如果上述企業未在2026年4月30日之前完成2025年度ESG報告的發佈工作,將面臨自律監管措施或紀律處分,公司的合規風險將顯著提升。

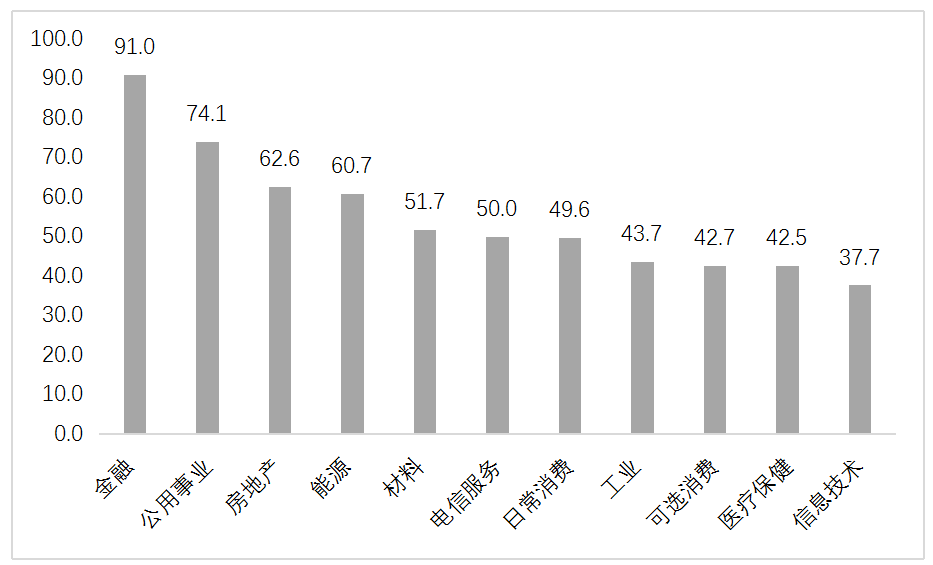

從行業披露來看,行業差異顯著。金融行業對2024年ESG報告的披露率最高,高達91.0%,而信息技術行業的披露率最低,僅有37.7%,多數行業ESG報告披露率在50%左右(見圖2)。

圖2 A股按行業獨立ESG報告(2024年)披露率(%)

數據來源:WIND

從披露質量來看,2024年度A股ESG報告質量有所提升,但仍存在「形式化披露」。比如:貴州茅臺的ESG報告構建了「財務—影響」的雙維議題評估矩陣,兼具了環境對企業財務的影響以及企業對外部環境的影響的「雙重重要性數據」。但是,部分中小上市公司與傳統制造企業,仍存在簡單羅列議題的現象,對環境對財務影響的重要性論證、評估都較為薄弱,「形式化披露」現象明顯。

雖然中國企業在ESG披露方面仍存在形式化問題,仍有改進空間,但在ESG領域的實踐仍在加速,尤其是頭部企業,如中國中車、濰柴動力等企業仍在不斷探索ESG的落地。此外,一些新型企業也在努力實踐ESG以提升自身的核心競爭力。

E領域,製造業是減碳與綠色轉型的主戰場。製造業的碳排放佔全球温室氣體排放的30%以上,是全球碳排放的主要來源之一,因此其綠色轉型對實現「雙碳」目標至關重要。以濰柴動力為例,傳統的柴油重卡產品往往會產生高強度的氮氧化物和顆粒物排放,不僅影響空氣質量,還會伴隨着巨大的煙油消耗與碳排放。濰柴動力選擇「傳統優化+新能源替代」的雙軌策略。一方面,研發了全球首款熱效率53.09%的柴油機,將內燃機節能潛力推向極致。另一方面,研發全系列新能源商用車動力電池,覆蓋純電、氫燃料、甲醇等多技術路線。這一策略契合了ESG的環境訴求。濰柴動力2024年度ESG報告顯示,堅持高投入低碳、零碳產品,且繼續發力新能源業務,成爲了整個重卡行業低碳轉型的標杆。

S領域,議題涵蓋非常廣,包括員工權益、供應鏈責任、社區發展、產品安全與消費者權益等。近年來,中國企業在該領域的實踐日益深化,也涌現了不少創新案例。以中國中車為例,中車作為「鏈長」,整合了6,900余家上下游企業,形成主機廠+配套企業的產業集羣模式;同時與招商銀行、中信銀行等合作,打造中車購供應鏈金融平臺,實現供應商訂單融16分鍾到賬,降低平均融資成本至3%。

G領域,近年來,企業治理實踐從傳統的合規導向轉向戰略驅動,重點關注治理架構精細化、風險管控智能化、利益相關方協同立體化,並深度融合數字化轉型與本土特色(如黨建引領)。以聞泰科技為例,公司構建了治理、合作伙伴、技術創新、環境保護以及人才管理的「GREAT」可持續發展戰略,將ESG深度融入公司戰略內核。實踐亮點有三:一是創造性地設計了四級治理架構,即董事會監督、ESG與可持續管理委員會決策、ESG與可持續管理工作小組執行、各業務板塊精準落實。二是積極推動董事會與監事會的多元化建設,女性董事佔比40%,女性監事佔比66.7%,均高於行業的平均水平。三是針對地緣政治等複雜的外部風險,公司特別成立由高管團隊直接領導的國際形勢風險應急小組,成員涵蓋供應鏈、戰略、法務等關鍵部門負責人,確保在國際形勢突變時能夠迅速研判、精準決策、高效應對。

三、中國的ESG投資實踐

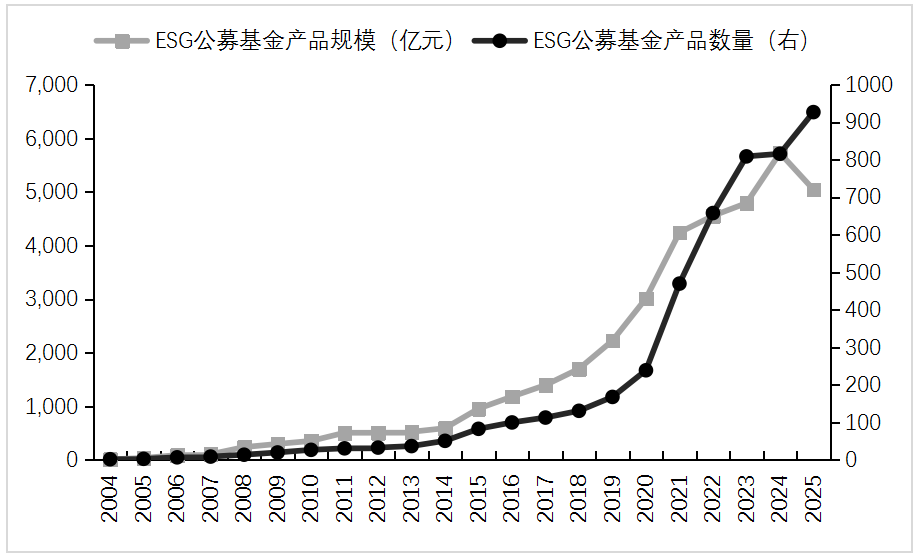

經過二十年發展,我國ESG投資產品已形成了包括公募基金、銀行理財產品、私募基金、被動指數等相對豐富的產品譜系。2025年ESG產品數量仍在攀升,但規模開始縮水,整體基金的投資業績表現相對欠佳。然而,至少一半以上的被動型ESG股票指數基金能夠跑贏大盤,80%以上的被動型ESG債券指數收益率表現則非常穩健。而且,ESG領先上市公司近三年的股價表現更優於全市場(以中證800為基準)。

(一)ESG產品數量仍在攀升,但規模開始縮水

ESG公募基金在經歷2018-2021年四年的快速增長后,2025年存量規模首次出現下滑。截至2025年6月23日,ESG公募基金產品存量規模5,045.89億元,存量數量927只;而2024年存量規模為5,726.00億元,存量數量為816只(見圖3)。

圖3 2004-2025年ESG公募基金產品規模和數量

注:數據截至2025年6月23日;數據來源:WIND

五大類ESG公募基金中,數量增長最多的是環境保護主題基金,而規模下降最快的也是環境保護主題基金。截至2025年6月23日,環境保護主題基金存續398只,較2024年增加46只;存續規模2,006億元,較2024年減少近900億元。而純ESG基金和公司治理基金的數量和規模的變化均不大。截至2025年6月23日,純ESG基金存續數量181只(前值171),存續規模430億元(前值446);公司治理基金存續數量31只(前值27),存續規模241億元(前值240)。此外,ESG策略基金和社會責任主題基金的數量和規模均微漲。截至2025年6月23日,ESG策略基金續數量209只(前值175),存續規模1,172億元(前值1,009);社會責任主題基金存續數量108只(前值91),存續規模1,196億元(前值1,130)(見表2)。

表2 五大類ESG公募基金情況

分類 |

定義 |

數量 |

規模(億元) |

||

|

|

2025 |

2024 |

2025 |

2024 |

純ESG基金 |

ESG投資策略為主要策略 |

181 |

171 |

430 |

446 |

ESG策略 基金 |

在其他策略基礎上使用ESG投資策略 |

209 |

175 |

1172 |

1009 |

環境保護主題基金 |

考慮環境因素 |

398 |

352 |

2006 |

2901 |

社會責任主題基金 |

考慮社會因素 |

108 |

91 |

1196 |

1130 |

公司治理主題基金 |

考慮公司治理因素 |

31 |

27 |

241 |

240 |

注:數據截至2025年6月23日;數據來源:WIND

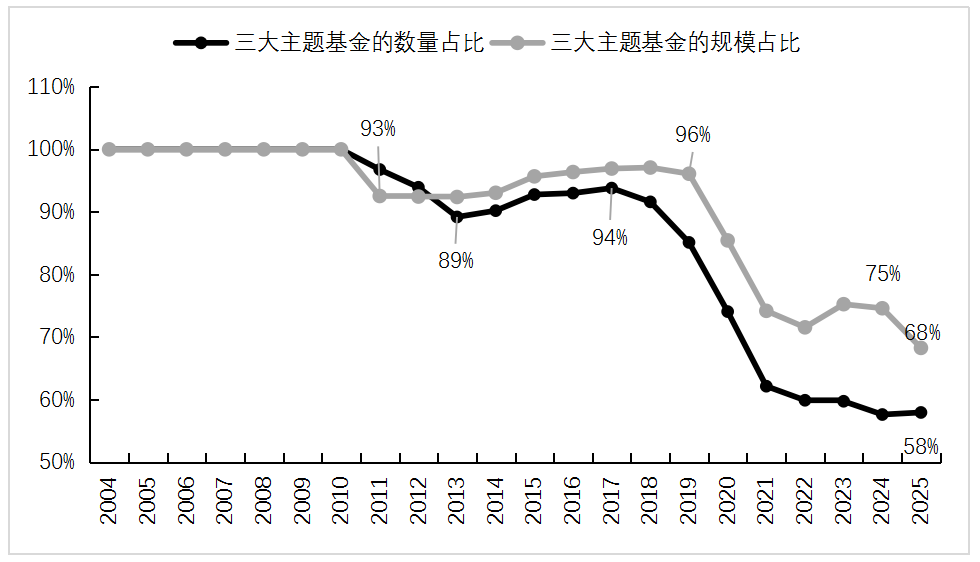

三大主題基金(即環境保護基金、社會責任基金和公司治理基金)歷來是ESG公募基金的主力,2025年存續數量佔比持平於2024年,而規模佔比再度顯著下滑。截至2025年6月23日,三大主題基金存量537只,規模3,443.89億元,分別佔總量的58%、68%,而2024年的規模佔比為75%(見圖4)。

圖4 2004-2025年ESG三大主題公募基金的數量佔比和規模佔比

注:數據截至2025年6月23日;數據來源:WIND

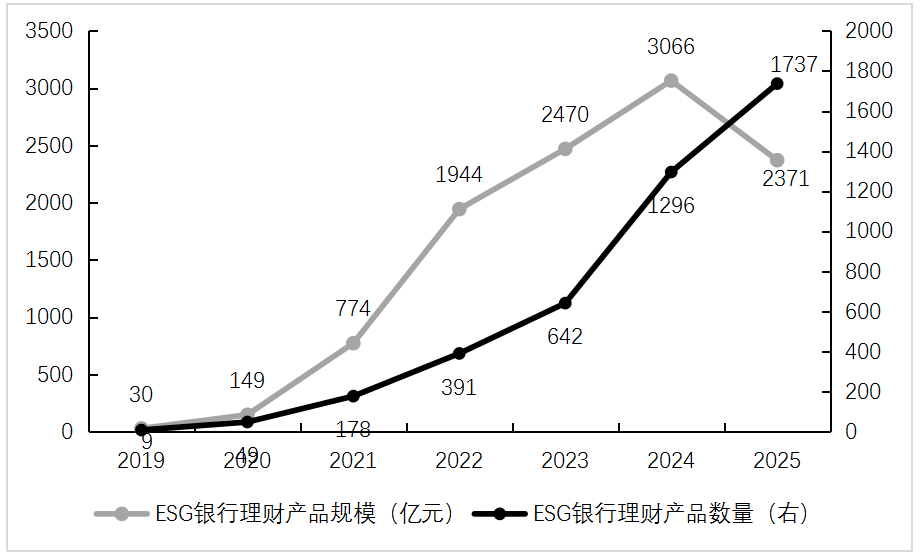

ESG主題理財產品數量攀升、規模縮水的跡象同樣顯著。截至2025年6月23日,ESG主題理財產品存續余額達2,371億元,存續數量1,737只產品,分別較2024年減少695億元、增加441只(見圖5)。

圖5 2019-2025年ESG銀行理財產品的數量和規模

注:數量數據截至2025年6月23日、規模數據截至2025年一季度;數據來源:WIND

三類ESG銀行理財產品中,存續數量漲幅不一,規模僅有環境保護主題基金微漲,純ESG理財產品規模縮水最為明顯。數量方面,截至2025年6月23日,純ESG理財產品存量802只,環境保護主題基金存量217只,社會責任主題基金存量718只;較2024年分別增加149只、22只、270只。規模方面,截至2025年一季度,純ESG理財產品存續規模1,892億元,社會責任主題理財產品存續規模394億元,較2024年分別降低697億元、74億元;環境保護主題理財產品存續規模85億元,較2024年微漲15億元(見表3)。

表3 三大類ESG銀行理財產品情況

分類 |

定義 |

數量 |

規模(億元) |

||

|

|

2025 |

2024 |

2025 |

2024 |

純ESG主題 |

ESG投資策略為主要策略 |

802 |

653 |

1,892 |

2,589 |

環境保護主題 |

考慮環境因素 |

217 |

195 |

85 |

70 |

社會責任主題 |

考慮社會因素 |

718 |

448 |

394 |

468 |

注:數量數據截至2025年6月23日、規模數據截至2025年一季度;數據來源:WIND

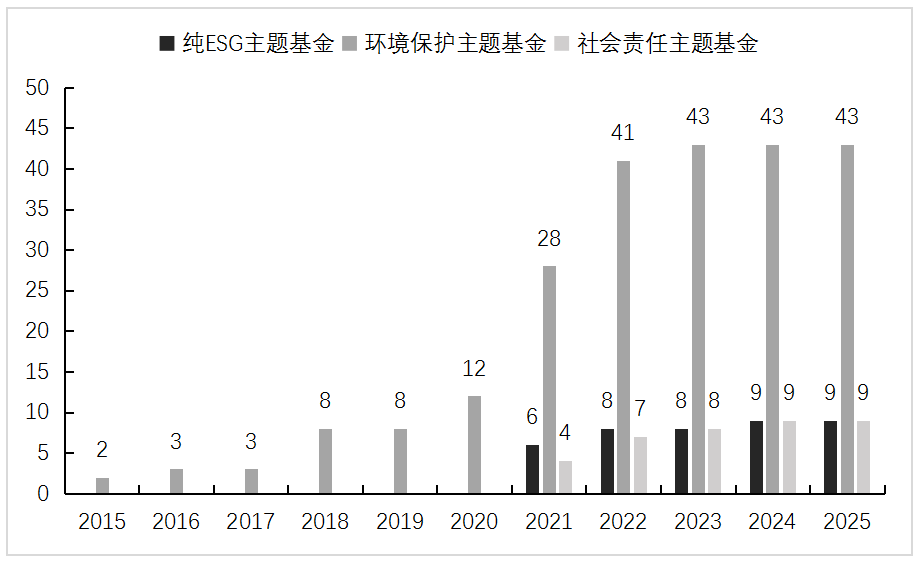

ESG私募基金數量沒有變化。截至2025年6月23日,純ESG主題私募基金、環境保護主題基金、社會責任主題私募基金存續數量分別為9只、43只、9只,較2024年沒有發生變化(見圖6)。由於私募基金規模不需要主動披露,其規模變動則不甚明朗。

圖6 2015-2025年ESG私募基金的數量

注:數據截至2025年6月23日;數據來源:WIND

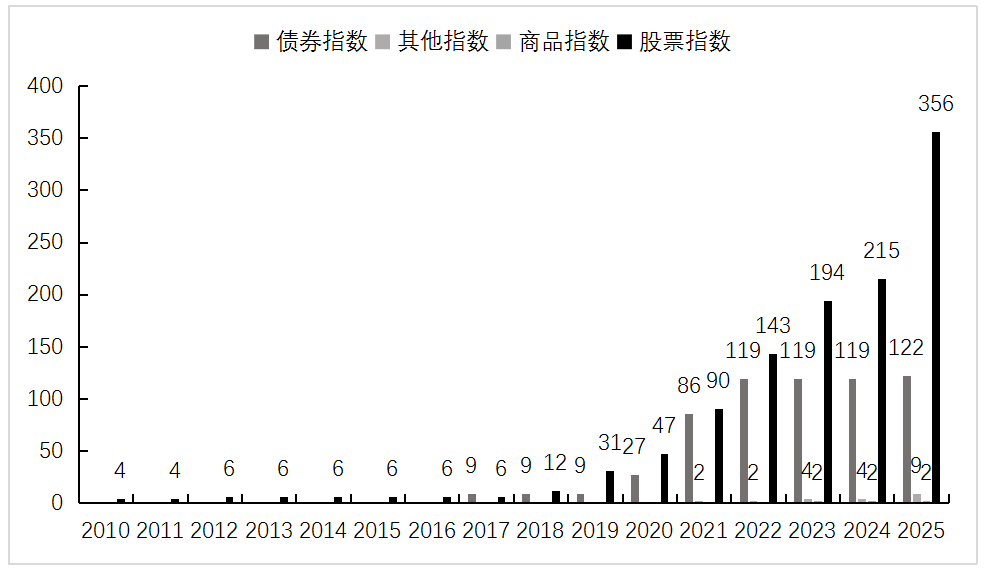

ESG股票指數增長迅速。截至2025年6月23日,ESG相關指數存續489只,其中股票指數356只,債券指數122只,其他指數9只,商品指數2只。尤其是股票指數增長迅速,較2024年增長了141只;而ESG債券指數微增3只,ESG商品指數仍是2只(見圖7)。

圖7 2001-2025年ESG相關指數的數量

注:數據截至2025年6月23日;數據來源:WIND

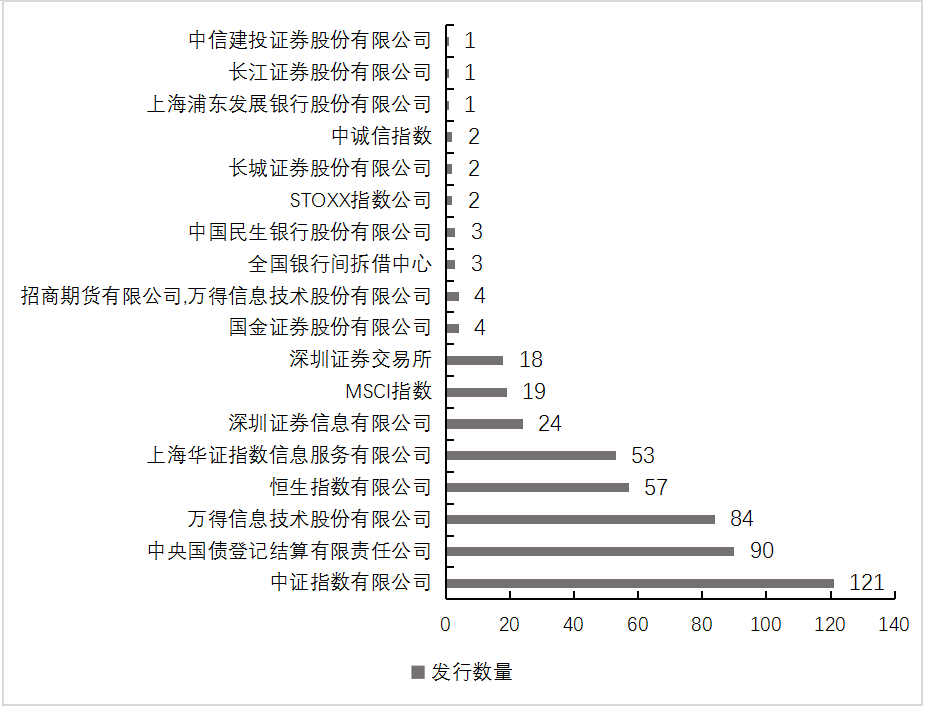

中證指數有限公司和中央國債登記結算有限責任公司仍是發行ESG指數最大的兩家頭部機構,但市場佔比較上年有所下降。截至2025年6月23日,分別發行121只、90只,分別佔全市場發行量的24.74%、18.40%,合計佔比43.15%。這一數據在2024年為55.59%。(見圖8)。

圖8 ESG相關指數發行機構發行數量(只)

注:數據截至2025年6月23日;數據來源:WIND

(二)ESG產品業績表現相對欠佳

公募基金方面,短期ESG公募基金基本持平於公募市場,長期遜色於公募市場。近一年全部公募基金(最早的ESG公募基金成立於2004年4月,選取該時點以后成立的公募基金以實現合理對標)收益率均值為8.67%,近三年為-2.14%。近一年、近三年ESG公募基金收益率均值則分別為8.55%、-20.20%。可以看到,近一年ESG公募基金收益率基本持平於公募市場,而近三年跌幅相對更高。主因或是近一年資本市場較為平穩,存在更多結構性賺錢效應,而從近三年維度來看,市場波動較大,拉低了基金收益。拉長時間維度來看,2004年ESG投資興起,二十年來ESG公募基金收益率均值為8.49%,低於全部公募基金自成立以來的收益率均值(24.08%)。

從五大類ESG公募基金的業績來看,長期表現最好的是公司治理主題基金,表現最差的是ESG策略基金。自成立以來,純ESG主題基金、ESG策略基金、環境保護主題基金、社會責任主題基金、公司治理主題基金收益率均值分別為6.34%、-7.22%、-0.10%、38.69%、132.01%。短期ESG主題基金的表現則更優。純ESG主題基金、ESG策略基金、環境保護主題基金、社會責任主題基金、公司治理主題基金近一年收益率均值分別為9.23%、9.77%、8.29%、5.39%、11.05%;近三年收益率均值分別為-8.80%、-7.57%、-36.63%、-10.56%、-6.15%。

銀行理財產品方面,雖然ESG理財產品較淨值型理財產品未展現更多優勢,但較公募基金的穩健性更高。近一年和近三年ESG銀行理財產品的平均收益率分別為1.11%、2.98%,顯著低於淨值型銀行理財產品(選取2019年4月成立的淨值型銀行理財產品)的1.91%、7.49%。拉長時間維度來看,ESG銀行理財產品自成立以來的平均收益率為2.41%,而淨值型銀行理財產品的平均收益率為3.08%。

從三大類ESG銀行理財產品的業績來看,長期表現最好的是ESG理財產品,短期表現均較為穩健。自成立以來,純ESG理財產品、社會責任主題理財產品、環境保護主題理財產品收益率均值分別為3.41%、1.19%、2.73%。純ESG理財產品、社會責任主題理財產品、環境保護主題理財產品近一年收益率均值分別為1.31%、0.75%、0.99%,近三年收益率均值分別為3.40%、4.69%、1.57%。

ESG私募基金產品也未展現突出業績優勢。近一年和近三年ESG私募基金的平均收益率分別為1.61%、-12.85%,低於整個私募基金(選取2015年2月成立的私募基金)的4.06%、1.68%。拉長時間維度來看,ESG私募基金自成立以來的平均收益率為-0.04%,而整個私募基金的平均收益率為15.79%。從兩大類ESG私募基金的業績來看,自成立以來,純ESG主題基金和環境保護主題基金收益率均值分別為-11.71%、-3.47%。純ESG主題基金和環境保護主題基金近一年收益率均值分別為-1.91%、0.99%,近三年收益率均值分別為-18.30%、-20.40%。

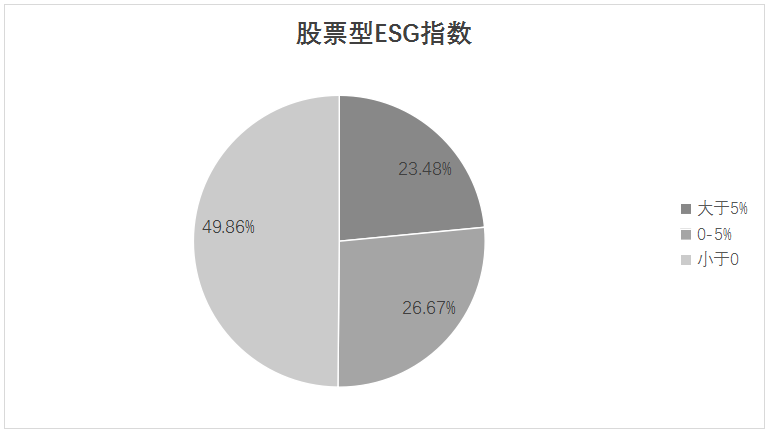

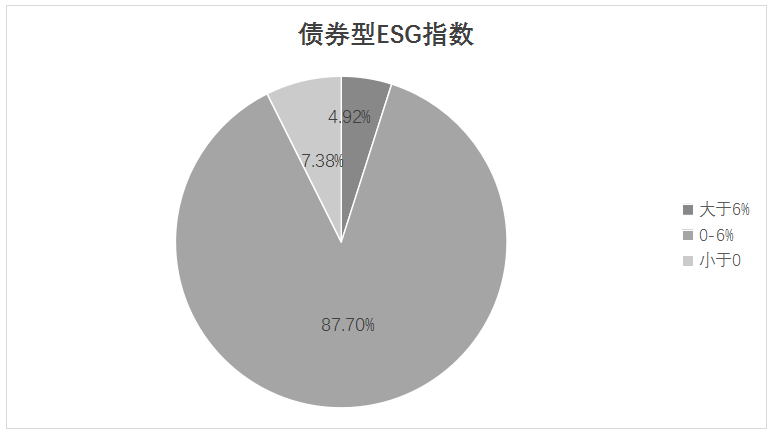

被動指數方面,近三年至少一半以上的被動型ESG股票指數基金能夠跑贏大盤,80%以上的被動型ESG債券指數收益率表現則非常穩健。股票型ESG指數近三年的年化收益率大於5%的佔比23.48%,在0至5%區間的佔比26.67%,而49.86%收益率小於0。近三年中證800指數的年化收益率為-3.77%,可以説,至少一半以上的被動型ESG股票指數基金能夠跑贏大盤(見圖9)。此外,債券型ESG指數近三年的年化收益率大於6%佔比4.92%,在0至6%區間的佔比87.70%,小於0的7.38%。同時期中證綜合債(代碼:H11009.CSI)的年化收益率為5.27%,也就是説,近5%的被動型ESG債券指數跑贏了債市大盤,絕大多數收益則非常穩健(圖10)。

圖9:近三年來股票型ESG指數的年化收益率分佈

注:數據截至2025年6月23日;數據來源:WIND

圖10:近三年來債券型ESG指數的年化收益率分佈

注:數據截至2025年6月23日;數據來源:WIND

實際上,ESG基金也好,ESG理財產品也好,多數都不只包含了ESG定價因子,還包含很多其他因素。以ESG股票指數為例,能源ESG領先、高股息ESG全收益、央企ESG50全收益還帶有能源、高股息以及央企等各類主題因子,這些因子都會帶來或正面或負面的影響。市場對ESG因子的定價更多體現在ESG公司在長期發展過程中是否會踩大坑,比如:製鹽企業因其產能過剩、價格競爭激烈、環保等問題而難有長期生存能力,甚至短期也面臨被淘汰風險。ESG或許為其提供了一種可持續發展思路,比如:中鹽集團開拓廢棄鹽穴的綜合利用新模式,如儲能、氫能存儲等,獲評中歐國際工商學院的「年度ESG卓越實踐案例」。

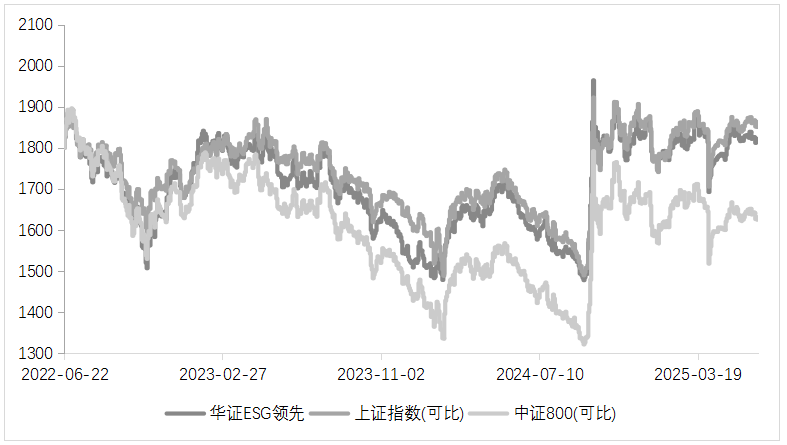

通過華證ESG領先指數可觀察全市場ESG領先上市公司的整體股價表現,其更優於全市場表現。華證ESG領先指數近三年的表現非常接近上證指數,相對較為穩健;和更能代表全市場的中證800相比,華證ESG領先指數的表現則明顯更優(見圖11)。

圖11 近三年來華證ESG領先指數與上證指數、中證800對比

注:數據截至2025年6月23日;數據來源:WIND

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?