熱門資訊> 正文

重新理解拼多多

2025-08-27 13:55

來源:飯統戴老闆

2018年夏天,張勇與劉強東在不同時間、不同場合被問到了同一個問題:如何看待一家名叫「拼多多」的年輕公司?

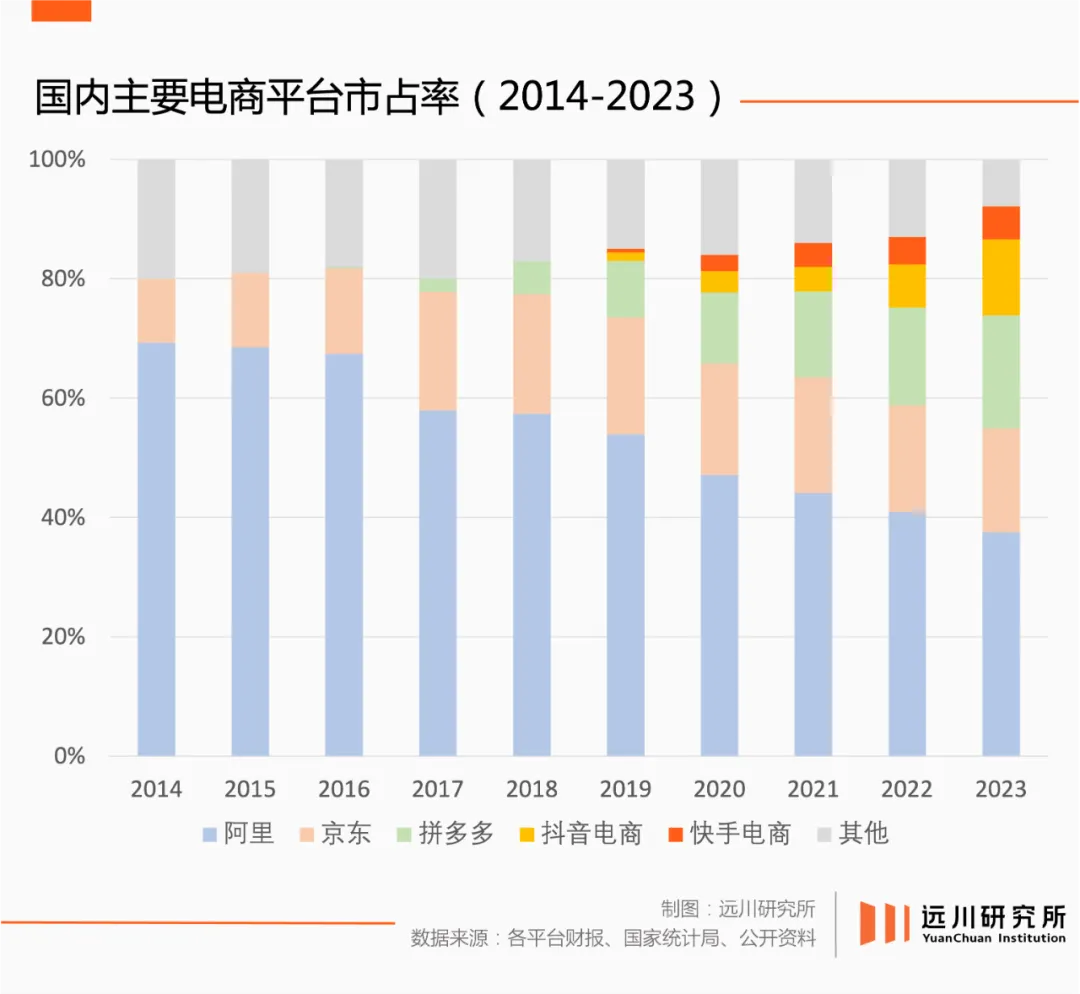

時值拼多多赴美IPO,中國電商格局的松動初現端倪,兩大平臺仍舊合力持有近八成市場份額,消費升級的浪潮似乎一浪高過一浪,但成立僅三年的拼多多,月活已經趕超京東、僅次於手淘。

張勇與劉強東的回答也盡顯語言藝術,一個表示消費者買過三次自會有答案[1],另一個表示淘寶不可能再回到三塊九賣一雙日拋鞋的時候[2]。

言外之意,拼多多上都是便宜貨。

戰略上藐視,戰術上也未必多重視,在當時轟轟烈烈的消費升級運動中,拼多多的勢如破竹雖然是個解不開、讀不懂的謎題,但友商解題的興趣顯然不大。

拼多多上市五年后,券商口中「歷史級泡沫[3]」不斷創造歷史,電商這個看似穩定的寡頭格局開始迅速松動,主要參與者從阿里/京東兩家公司,變成了阿里、京東、拼多多、抖音、快手五家公司,競爭烈度非但沒有降低,反而日趨白熱化。

作為市場格局變化中最顯眼的變量,拼多多從頭到尾每一個組織和細胞都曾被反覆解讀與解剖,對它的覆盤和總結也遠遠超過了商業本身,衍生出無數嚴肅的商業案例和社交媒體迷因,留下了一個又一個待解的問題。

讀懂拼多多,也就讀懂了中國電商。

裂隙之間:製造業改變了什麼

從早年的拼多多到后來的抖音與快手,新電商平臺的出現都有一個前置條件:電商基礎設施的公用化。電子支付的普及,物流網絡的鋪設,數百萬計的賣家,都極大程度地降低了后來者參與的門檻。

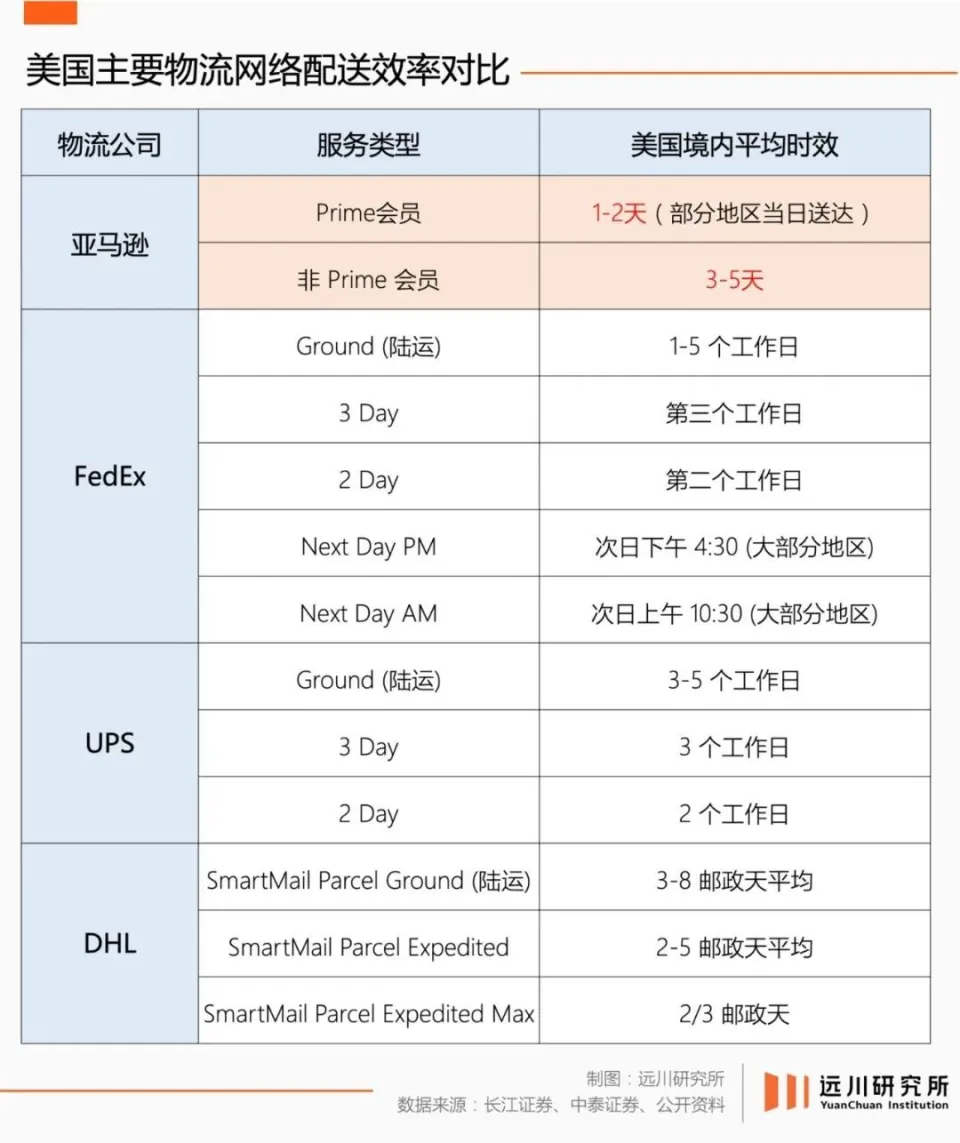

以物流為例,亞馬遜「獨佔式」的倉配服務保其在美國市場多年屹立不倒,同樣砸錢自建物流網絡的京東卻尷尬地發現,大半個快遞行業都在給電商平臺當僱傭兵。包括京東物流在內,中國目前至少同時存在七張全國性的快遞配送網絡。

但基礎設施的共用化並沒有改變電商的性質,后來者無法用先發者的方式擊敗先發者。

電商是一塊回報率極其豐厚的版圖,有頭有臉的互聯網公司,多少都打過賣貨的主意。但騰訊的屢敗屢戰,美團的知難而退都在表明,要顛覆一個行將成熟的市場並不容易。

因此,基礎設施的繁榮乃至過剩固然拉低的入場門檻,但市場格局短時間內大規模的變化,一定是因為商業效率更高的模式的出現。

拼多多的誕生與一個重要背景有關:中國製造業的高度繁榮。

拼多多的成功之道離不開社交電商的打法和套路,也離不開長期以來被老牌列強忽視的「外五環」消費者,但另一個關鍵角色常被忽略:拼多多連接了商品生產的最源頭——工廠。

電商出現之前,工廠的訂單主要來源有三種:(1)外貿出口訂單;(2)連鎖商超和品牌代工;(3)貼牌賣給經銷商。

下游品牌方的訂單往往會隨着經濟周期波動,在這種情況下,工廠的產能就會出現外溢和過飽。當一個又一個工業門類的產能從緊缺逐漸飽和,甚至開始外溢,就會放大製造業天然存在的兩個矛盾。

一是生產的剛性與消費的靈活性。每個工廠都有自己的生產計劃,產線投資是固定的,同時生產的商品越多,對應的單位成本就越低。但消費又是靈活的,影響需求的因素包括但不限於經濟環境與社會潮流。

產線一開一停就是成百上千萬的成本,工廠必須保持生產節奏,但又無法直接收集需求端的信息,矛盾由此出現。

二是產業的聚集與消費的分散。釣魚佬的魚竿都是威海產的,但釣魚佬全國都有;珠三角是電子產業的耶路撒冷,但電子產品的信徒卻遍佈全球。製造業會天然的集聚,而消費市場永遠是分散的,因此誕生了諸多中間環節。

拼多多承接了這部分遊離在主流敍事之外的供給與產能,並且圍繞製造業的特點設計了整個平臺生態運轉的底層邏輯:以價格為錨歸集需求,儘可能熨平生產剛性與消費靈活性的波動。

拼多多有兩個非常明顯的特徵:一是平臺的基礎單元是「商品」而非「店鋪」;二是相同的商品,價格更低的會得到流量傾斜。

這種規則設置的核心原因,是通過特定的品類和價格歸集分散的消費需求,儘可能向剛性的生產計劃靠攏。

拼多多的崛起常被貼上下沉市場的標籤,但它的另一面是對這兩種矛盾的平抑。由於電商加速了流通側的信息透明度,同時直接接觸了供應鏈的最源頭——生產者。

當分散的訂單被聚攏,有了確定性預期的工廠就可以開足馬力生產,生產成本進一步被攤薄,定價隨之下降。換句話説,當複雜而分散的訂單被收攏到一個集中的入口,傳統制造業的規模效應就會迅速放大。

這種薄利多銷的做法,往前成就了Costco、山姆、奧樂齊等一眾零售巨頭,往后被直播電商模仿學習。早年的拼多多對此有過一個頗為形象的表達:用需求流通側的半「計劃經濟」來推動實現供給側的半「市場經濟」。

低價的出現是一種結果,它始於製造業的繁榮,經過一個名為拼多多的系統放大,形成了一套嶄新的遊戲規則,並在那個寫滿經濟上行的美的時間點,經受着不同程度的誤讀。

在拼多多上市的2018年,大部分人都以消費降級的語境作為解讀的底色。但實際上,拼多多的快速崛起,本身是一種消費升級。

增長謎題:消費升級不是漲價

2018年后,宏觀經濟波動加劇,消費升級遭遇強大阻力,五環內外的訴求似乎走向了統一,消費降級也似乎成爲了全社會的共識。

消費升級的敗退可能與宏觀層面的總需求不足有關,但其立論本身忽視了一個關鍵問題:當一件商品憑空漲價,它的溢價一定是脆弱的。

大部分消費升級語境下的「新消費」產品,都是基於供應鏈的整合形成品牌,利用電商與社交媒體低流量成本的窗口期,創造了介於白牌和大牌之間的「合理溢價」。

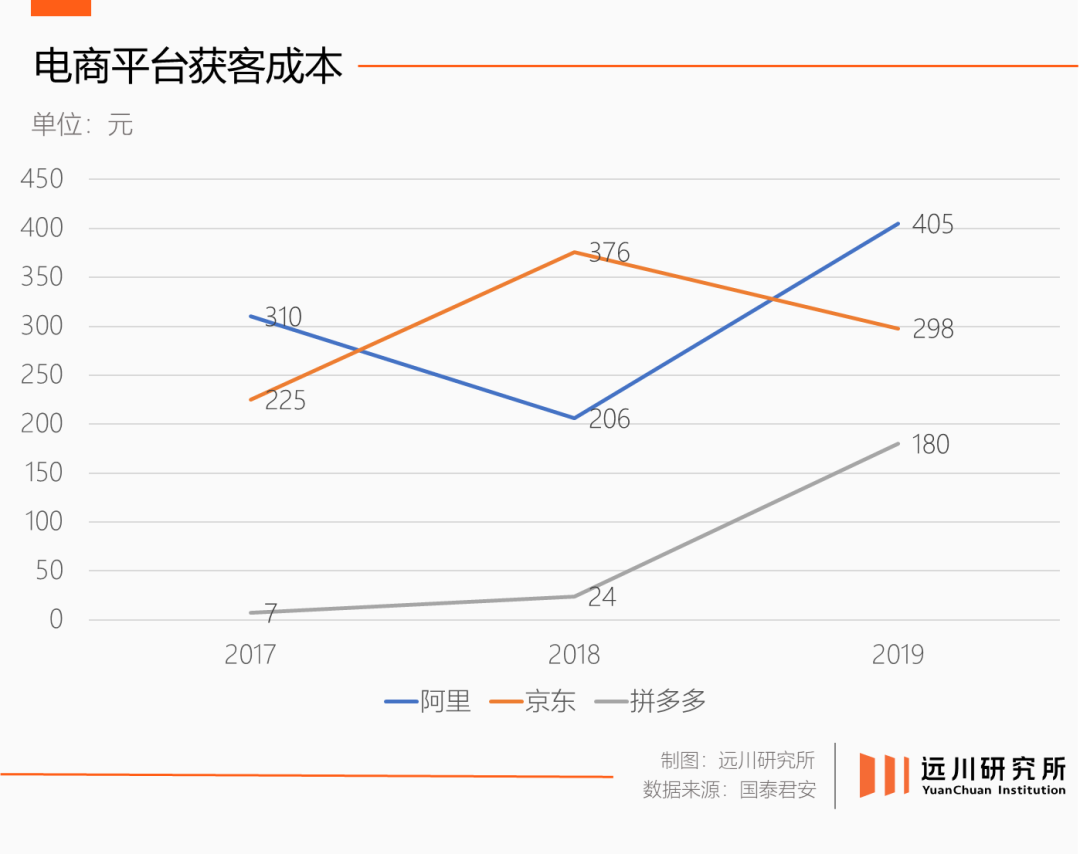

但當線上的流量成本優勢不在,細分市場規模逐漸觸頂,又會面臨大牌與白牌的夾擊,最終體現為平替的反攻與價格的失守。

除了少數特許經營商品,商品會在漫長的市場競爭中形成公允的價格區間,如果產品屬性和核心功能沒有發生任何變化,生產材料和生產工藝也未見改進,那麼一定會有人用更低的成本爭奪市場,讓價格回到公允的區間。

同時,價格與質量並沒有必然聯繫,在參數標準不變的前提下降低生產製造成本,恰恰是製造業百年來不斷探尋的聖盃。惡性競爭的低價和效率改進帶來的性價比是兩回事,因此從松下幸之助的「自來水哲學」到豐田的精益生產,其內核都是壓縮成本、降低價格。

用更高的價格購買同類商品只是消費升級的一種體現,但並非全部。消費升級的內核並不是單純的定價提高,而是消費品類的擴張。

冰箱、電視、洗衣機長期被視為家庭的「三大件」,隱含的意思是這些商品的剛需屬性。但消費市場對剛需的理解不會一成不變,當咖啡機、空氣淨化器、掃地機器人等家電被消費者視為家庭剛需,其消費半徑就會大幅延展。

同時,一個品類的「剛需化」也意味着對應市場規模的迅速擴大,規模又會推動生產端成本的下滑。這種情況下,只要銷量的擴大能夠覆蓋降價帶來的損失,實現更大的市場覆蓋,生產商就有足夠的動力降價。

無論是靠定製大包裝SKU取勝的山姆Costco,還是開足馬力生產的製造業工廠,都是用規模壓縮成本的路徑。美國的玉米漂洋過海到了歐洲和亞洲,依然比當地的農產品便宜,靠的不是某種神奇的農藥,而是集約化生產帶來的規模效應。

從電動牙刷、掃地機器人到空氣炸鍋和洗地機,大多數新品類也都在旺盛的消費需求、充分的市場競爭和發達的產業格局共同作用下,自發地形成了市場所公允的定價。

把5000塊的冰箱換成10000塊的,是一種經典的消費升級。但更有可能發生的情況是,消費者不僅購置了傳統的「三大件」,也添置了咖啡機、空氣淨化器、掃地機器人,每一種品類的價格都在降低,但消費者的總支出其實在提高。這是一種被忽視的消費升級。

消費升級不是讓人們花更多的錢才能過上「有品質」的生活,而是拉低品質生活的門檻。其內核是讓那些從來沒用過咖啡機的人,以更便宜的價格用上咖啡機、洗碗機、電動牙刷和掃地機器人。這是製造業繁榮的價值和意義所在,與內卷無關。

因此,拼多多並沒有推動內卷的蔓延,拼多多本身是製造業高度繁榮的產物。反倒是友商對着拼多多照貓畫虎,畫出了東施效顰的美感。

拼多多崛起的周期,的確存在宏觀層面的總需求不足,但它的另一面是製造業產能的溢出乃至過剩。當越來越多的品類呈現需求確定性極強的剛需特徵時,白牌與平替就會大面積涌現,拼多多提供了一種承接供需兩端更高效的方案。

一方面,大部分以工廠為代表的生產者並不適應諸如競價排名、私域流量這類電商運營,更擅長生產流程的管理和優化。拼多多的一系列產品設計其實錨定了這個特徵:讓生產者專注於生產。

另一方面,因為中間環節的減少,終端的售價降低,源頭的利潤還會增厚。加上拼多多快速擴張的周期,適逢電商行業對「五環外」羣體集體選擇性失明,促成了一個紅海市場的商業奇蹟。

拼多多並不是一個完美的平臺,但它的崛起很大程度上依賴這些所謂的「邊緣地帶」。而在電商行業此后愈發激烈的競爭中,這片邊緣地帶又會成為戰場的中央。

隱形人物:是羣演但也是主角

同樣是拼多多上市的2018年,B站up主許亞軍拍了一檔名為《偉大的製造》的紀錄片,走遍全國各地做一件事:拍工廠。

他沒有專業背景,手機充當設備,鏡頭記錄的不是主流視角里的示範單位和納税大户,而是廣袤製造業最真實的現狀,這份粗糙和繁雜反而成就了《偉大的製造》的真實。

中國的製造業不是隻有寧德時代和蘋果產業鏈,分散在全國產業帶里,螞蟻雄兵式的工廠甚至作坊,恐怕纔是中國製造業真正的主角。事實上,零售業、餐飲業與服務業都有着類似的規律,規模有限但數量眾多的中小實體,構成了社會經濟的活力源泉。

拼多多上市后,中國電商似乎陷入了對價格的追逐,但實際上,價格只是手段,目的是覆蓋那些曾被全行業忽視的隱型人物。

從技術層面看,電商並沒有經歷底層技術的深度重構。作為行業的后來者,拼多多沒辦法用舊的模式與舊的巨頭競爭,而是圍繞中小商家設計了一套更適合其生存的系統:

一是穩定的出貨渠道:傳統分銷渠道的強勢,源於絕大部分的中小商家不具備直連消費者的能力。電商喊出了「打掉中間商」的口號,拼多多在此基礎上更進一步,以價格和算法為錨點,幫助商家更高效率地歸集需求。

身處上游、規模生產的工廠無疑是最大的受益人。2018年,江西瑞昌一個園區走出兩個紙品品牌——可心柔和植護,以合計日銷20萬單的體量,成為拼多多上的「紙巾雙雄」。

可心柔電商負責人曾在媒體採訪中提到,拼多多的流量「大得嚇人」[5]。可心柔等一眾拼品牌的誕生,不僅得益於這個穩定快速的出貨渠道,還在於實現了對應更短的賬期和更快的庫存周轉。

二是更低的經營門檻:不是所有企業都有成本承擔龐大的運營部門和市場營銷體系,平臺生態與電商造節的進化,也在無形中增加了商家的經營門檻。

與之相對,拼多多自誕生之初就弱化了「店鋪運營」的概念,而是聚焦在「單品」本身,這在一定程度上降低了供應鏈管理難度與隨時形成的成本,進一步降低了產品價格。

幾乎沒有消費品可以一邊擴大受眾規模一邊漲價。更高的消費頻次往往對應着消費羣體對價格敏感度的提高。無論電商行業如何發展,其目的都是通過創新推動流通效率的提高。

這種思路並不複雜,但確實一本其他人很難參考的教材。

對這個市場的老玩家來説,無論自身扶持中小商家的意願有多麼強烈,以GMV為導向的經營目標和相對傳統的流量分發邏輯,都會客觀上導致平臺經營策略向營銷費用更充裕的大品牌傾斜。

中國龐大的製造業體系里,並非人人都有資格做「代工一線品牌」,或是擁有直連消費者的能力,拼多多的意義在於提供一個確定性的出口。

以鞋類生產和出口著稱的晉江,就從中找到了新的機會。運動鞋的大市場被安踏、特步等頭部品牌牢牢佔據,但許多細分需求尚有縫隙,專注百元休閒鞋的公牛世家,把旋轉扣童鞋做成爆款的詩詩美童鞋工廠,都在拼多多上找到了各自的市場[6]。

就像社交媒體上盡是「你有沒有為五毛錢拼過命」的調侃,不是拼多多塑造了時代,而是時代將拼多多推到了臺前。

時至今日,扶持中小商家、引入產業帶供給成為電商平臺的共識。今年4月,拼多多也宣佈推出「千億扶持」,在未來三年內拿出共計1000億元人民幣的資金、流量與資源,覆蓋儘可能廣的中小商家。

在拼多多「2025多多好特產」專項行動中,因「甲亢哥」來華帶火的榮昌滷鵝就在其中。

「渝饗記」前身是榮昌老街的一個小攤位,2019年在拼多多對接下入駐電商,滷鵝哥林江走紅全網時,「渝饗記」已經根據電商平臺的消費端數據對滷鵝口味進行多輪改良,入選多多好特產后,還讓商家看到滷鵝賣出海的機會。

而在需求側,百億補貼頻道新增「100億商家回饋計劃」。去年下半年,拼多多就推出過「百億減免」,為商家經營減負。

電商的內核是零售的線上化,它改變了商品交易的方式,但沒有改變交易的內核。無論給商品罩上多少層光環,都改變不了消費市場最基本的需求:物美價廉。

全中國95%以上的人都沒去過山姆會員店,國際大牌塞得下數量有限的大賣場,填不滿街頭巷尾的小賣店。一廂情願的把品質生活與商品溢價綁定,是一種何不食肉糜的傲慢。

無論是二十年前還是現在,決定電商市場格局的核心力量不是各種各樣的玩法與模式,而是那些在社交媒體被消音的羣體,和他們真實具體的需求。

全文完,感謝您的耐心閲讀。

參考資料

[1] 2018年劉強東於《財富》頭腦風暴科技論壇

[2] 對話張勇:幸運的是,你睡覺也得睜着眼,中國企業家雜誌

[3] 拼多多(PDD.O):歷史級的泡沫,縮量方可求變,國盛證券

[4] 偉大的製造,許亞軍

[5] 爆款低價之后,拼多多要用「拼品牌」自我證明,36氪

[6] 在中國鞋都,千億扶持助力小商家躋身新質品牌?第一財經

作者:黎錚

編輯:李墨天

責任編輯:李墨天

推薦文章

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

一圖看懂 | 業績炸裂!寧德時代Q1營收1291億元,歸母淨利207億元,均大增約5成;高管預計Q2產能利用率在八到九成以上

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

財報前瞻 | AI需求依舊爆表!芯片霸主臺積電Q1營收衝破1.1萬億,這四大指標要重點關注?

美股機會日報 | 美伊重返談判!標普500指數收復中東戰爭全部跌幅;燃料電池巨頭BE盤前暴漲12%

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?