熱門資訊> 正文

夜讀 | 為什麼比爾·米勒能夠拿住亞馬遜26年?一場深度對話還原很多精彩細節

2025-08-26 23:17

- 亞馬遜(AMZN) 0

- 伯克希爾B(BRK.B) 0

- 伯克希爾(BRK.A) 0

最近聽了一場兩個多小時的訪談,主持人是投資作家威廉·格林(William Green),嘉賓是《巴菲特之道》作者羅伯特·哈格斯特羅姆(Robert Hagstrom)。

兩位都是投資寫作領域的老面孔,分別從不同角度研究過世界上最成功的投資者。而這次他們的談論主題,是比爾·米勒。

對的,就是那個曾經管理美盛价值基金,連續15年年年打敗標普500的比爾·米勒。他對亞馬遜26年超長期持有的案例,過程的跌宕和戰績的輝煌讓人驚歎。

哈格斯特羅姆不僅是「研究巴菲特的人」,更是與比爾·米勒並肩工作多年,親眼見證了米勒如何在市場冷眼中押注亞馬遜,如何理解金融市場,如何長期持有。

他説,相對於巴菲特,查理·芒格和比爾·米勒顯著的多元模型、跨學科思維,讓他受益匪淺。

哈格斯特羅姆強調,他越來越意識到,要在當下的市場中做得好,關鍵能力之一,是如何屏蔽噪音。而芒格與米勒共同的特質,恰恰是他們「老派」的生活方式,把自己安排成一個「持續學習的機器」,在混亂中保持主見。

有了這樣的語境,我們可能才能更好理解比爾·米勒投資亞馬遜的核心思維過程。

當年米勒與貝索斯面對面交流,問他:「你的商業模式是什麼?」貝索斯回答:「戴爾。」在大多數人聽來可能並不起眼,但在米勒看來,這是一個關鍵的描述。

他馬上聯想到戴爾的負營運資本結構——客户先付錢,公司后發貨、幾乎不佔用流動資金,從而獲得極高的資本回報率。

這是當時米勒看待亞馬遜跟市場上截然不同的點,而跟芒格談到開市客賬期優勢所帶來的類似融資效應,異曲同工。

米勒本人還是語言哲學的愛好者,尤其喜歡維特根斯坦。他相信:你如何定義一件事,會直接影響你怎麼看它。

如果你把亞馬遜描述為「賣書的」,那它確實太貴了;但如果你把它描述為「高效的現金流平臺」,那它可能被嚴重低估。

米勒的投資風格常常被定義成「非典型」或者「另類」的價值投資。既不是純粹的價值,也不是成長,而是融合了估值、基本面、賠率和時間的實際判斷。

他也敢用小倉位參與比特幣這樣的資產。這筆參與」技術實驗「的有趣投資如今在他的組合中已經漲到絕對重倉,哪怕他已經捐出不少比特幣做慈善。

哈格斯特羅姆在跟米勒共事的過程中,也深受這種實用主義投資的影響。「如果你是實用主義者,你不會怕在科技股里找價值,也不會怕在金融股里找價值,你會去任何有機會的地方。」

他自己的組合就買了不少「七巨頭」,第一大重倉是英偉達。但他自稱不是基於AI主題在做投資,甚至生活中是個老派的、低換手投資人,「80%到90%的時間都花在思考這家公司能撐多久這些問題上」。

這段訪談讓我們更多維度地瞭解比爾·米勒。

更重要的是,理解起決策背后的思維脈絡,有哪些可以幫我們自己成為更好的投資者。

聰明投資者(ID: Capital-nature)整理了對話中關於比爾·米勒投資亞馬遜的完整內容,並結合實用主義的投資框架,從多個角度還原這場跨越20年的判斷力練習。非常精彩。

這份智慧,今天依然重要。希望大家一樣有這樣的學習獲得感。

延伸閲讀:經典|比爾·米勒的投資「大師課」:你所掌握的企業信息完全來自過去,而企業價值卻取決於未來

一家低調的傳奇機構,「黏住」亞馬遜、開市客、伯克希爾大賺特賺

對早期亞馬遜的洞見

威廉 我當年在《財富》雜誌為比爾·米勒寫過一篇長文,大概是2001年。當時他買入了亞馬遜15%的股份,引發巨大爭議。

那時股價跌到6美元。而你當時正和他並肩作戰,我記得他在1998年讓你來美盛(Legg Mason)管理基金,所以那段時間你親歷了這一切。

能不能講講,當年看着比爾做出那筆極度逆向的下注時,是一種怎樣的體驗?

羅伯特 是啊,那真是個精彩的故事,我想完整講一遍,因為它能體現比爾的非凡洞察。

首先,要從他買戴爾(Dell)説起。大概是1993、1994年,他拍了我一下,説:「去看看戴爾。」那時戴爾的市盈率很低,他已經意識到互聯網即將到來,覺得戴爾的估值很便宜。

戴爾后來成了歷史上第一家投資資本回報率達到100%的公司,前所未有。

它的市盈率一路飆升,最后戴爾在美盛价值信託基金里的權重達到了18%,而比爾並沒有賣出。整個90年代,戴爾股價上漲了80倍,比爾拿到了50倍收益。

買入價不難,難的是在市盈率50倍甚至更高的時候,仍然敢於持有。

支撐他的是戴爾獨特的商業模式——負營運資本。

你可能記得,當時買電腦的流程是:客户打電話給戴爾,選擇顯示器、鍵盤、處理器、存儲容量等配置,然后戴爾報價並承諾兩周內交付。

客户馬上用美國運通付款,這筆錢當天就進了戴爾的賬户。而戴爾要等30、60甚至90天后才支付給供應商。

這意味着它幾乎完全靠客户的預付款來滾動整個業務。正是這種負營運資本模式,讓戴爾實現了100%的資本回報。

后來我們在拉斯維加斯參加一個券商大會時,見到了亞馬遜的傑夫·貝索斯,那正是亞馬遜IPO的前夕。

比爾問他:「你的商業模式是什麼?你和巴諾書店(Barnes & Noble)有何不同?」大家都在等他的回答。傑夫説:「我們的模式是戴爾。」

然后他解釋道:圖書可以壓貨六個月甚至更久,而且有時還能免費退貨。換句話説,他幾乎不用佔用資本,再加上他們一開始就在車庫里辦公,成本極低。

聽完這些,比爾立刻意識到,亞馬遜的模式和戴爾非常相似。而他已經親眼見識過戴爾模式的威力,所以馬上就被説服了。

還有一點,當時比爾其實差一個博士論文就能拿到哲學博士學位,他最喜歡的哲學家之一是奧地利思想家路德維希·維特根斯坦(Ludwig Wittgenstein)。

我記得伯特蘭·羅素(Bertrand Russell)説過,維特根斯坦是他見過的天才中的天才。而羅素自己就是個天才。

維特根斯坦在語言哲學上的貢獻是:一切意義都取決於你選擇的詞語,詞語塑造意義,意義形成描述,而描述最終決定了你的解釋。

比爾(米勒)當時給我們上課,我們都在拼命做筆記。

他問:「你們今天會如何描述亞馬遜?」當時大家都説:應該買巴諾書店(Barnes & Noble),賣出亞馬遜。因為巴諾市盈率只有15倍,而亞馬遜估值已經高得離譜。

比爾説:「錯了,你們的描述不對,所以解釋也錯了。」

后來又有人説:「那亞馬遜其實像沃爾瑪,因為他們開始賣廚房用品之類的。」

比爾還是搖頭,説:「不,你們選錯了詞。你們的描述就是錯的,所以解釋也錯。」

直到他讓我們明白,亞馬遜的真正描述應該是「戴爾模式」。一旦意識到這一點,我們立刻就豁然開朗,接下來水到渠成。

但華爾街幾乎所有人都用了錯誤的描述,所以他們的解釋自然也錯了。

語言哲學的要點就是:你如何描述,決定了你如何解釋。你必須保證自己的描述是對的。

比爾會接着問我們:「你能用多少種方式來描述一家公司?你能想出幾種不同的描述?」答案往往是好幾種。然后他説:「那麼,哪一種纔是對的?」

找到正確的描述,就能推演出股票未來的走勢。這些可不是CFA課程里教的東西。我也有CFA證書,但CFA不會教你這些。而比爾·米勒讓我在會計、金融、經濟學之外,學到了遠超想象的投資智慧。

所以,做投資決策需要多學科的思維方式。你要能調動來自不同領域的模型,拼接出洞見,才能敢於下注。

當我真正看到這種思維方式的現實效果,以及它能帶來的巨大回報時,我心里只有一句話:「天哪,這太厲害了!」

就像查理(芒格)所説的,當這些跨學科模型開始組合在一起時,你的信心就會大幅提升。當然,這不是盲目固執,而是基於深思熟慮的信心。

這樣你不僅敢於出手,更重要的是,當股價短期表現不佳時,你也能堅持並捍衞自己的判斷。

投資的實用主義角度

威廉 當時還有另一點很微妙,不僅僅是他用維特根斯坦來強調「如何準確描述亞馬遜」。比如,他還拿房利美來作比,説亞馬遜的盈利優勢暫時被掩蓋了,但未來一定會完全顯現。

除此之外,他還深受威廉·詹姆斯(William James)以及實用主義哲學的影響,這對他下注亞馬遜也起到了關鍵作用。

他推薦我讀過詹姆斯的一篇精彩演講稿,應該你也讀過。那是1898年威廉·詹姆斯發表的一篇題為《論人類的一種盲點》(On a Certain Blindness in Human Beings)的演講。這篇文章對我的影響極大。

比爾當時在提醒我:你看威廉·詹姆斯指出的那些偏見了嗎?他讓我看看《巴倫周刊》上有個專欄作者,每周都在寫文章貶低亞馬遜。我很喜歡《巴倫周刊》,但這個人就是看不清。比爾説:「你看,他的偏見讓他完全失明瞭。」

很多基金經理也是一樣。我記得連像霍華德·馬克斯(Howard Marks)這樣聰明的人,當年都批評比爾:「你怎麼能買這種公司?這看起來根本不是價值。」而比爾的回答是:「在我看來,它就是價值。」幾年后我採訪霍華德時,他承認:「比爾完全正確。」

所以,這其中有一種很美妙的東西:比爾能從威廉·詹姆斯的哲學里汲取力量,把偏見放到一邊,用完全中立的眼光來看待亞馬遜。

抱歉我説得有點長,但你覺得這和實用主義有什麼聯繫嗎?

羅伯特 當然。你知道,威廉·詹姆斯所在的哈佛與實用主義哲學淵源極深,查爾斯·桑德斯·皮爾士(Charles Sanders Peirce)也在那里任教。

比爾把詹姆斯的思想帶入投資的方式,其實就是:觀察當下什麼在起作用,然后去思考它意味着什麼。比如股價上漲、銷售額增長、市場份額擴大,這些都可能是信號。關鍵是要去觀察現實,而不是急着下結論。

他總是先看:什麼東西正在成功?然后再問:為什麼它能成功?

很多人會止步於「估值太高」「市盈率太貴」,可比爾不會。他會去尋找真正的原因。

大概是2002年,他在一羣人面前提問:「過去三四年,亞馬遜到底是盈利還是虧損?」大家的答案几乎都是「虧了30億美元,從沒賺過錢」。

可比爾的答案完全不同,他説亞馬遜實際上賺了五六億美元。

所有人都震驚了。他把財報一步步攤開來解釋:「你看,這里是損益表……在扣除投入之前,它其實有盈利,只是貝索斯在正式計入GAAP利潤之前,又把這些錢全都投回了公司。所以賬面顯示虧損或持平,但實際上那一刻它是盈利的——一億、兩億美元的利潤。」

換句話説,這家公司業務旺盛,營收快速增長。傑夫聰明地選擇了持續再投資,以便儘快做大規模,建立護城河。

最荒唐的是,有一次亞馬遜發行可轉債,貝索斯只是想一次性建六七個大型配送中心。但債券承銷商居然線性外推,説他會年年這樣干,結果推演出亞馬遜會破產——而他從未去問管理層「未來還要建多少箇中心」。

其實傑夫回答得很明確:「我已經夠了,不會再建。」比爾立刻明白:承銷商這個論斷完全錯誤。

這件事讓我很震撼:第一,有些人根本沒做功課。研究亞馬遜,卻不打個電話問管理層未來五年計劃建幾個中心。第二,即使只看財務報表,如果能順着現金流往下追,就會發現亞馬遜手里有大量現金。只是季度GAAP報表顯示虧損,但現金實際很充裕。

哪怕是大學二年級的學生,只要有一點好奇心,就能發現這一點。

所以比爾看到的是:這家公司正在運轉,收入在增長,規模在擴大。問題是:它為什麼有效?它能否持續?

威廉·詹姆斯常説,去看一個觀念的現金價值(即衡量一個觀念是否有意義,不在於它在邏輯上是否絕對正確,而在於它能否在現實中產生實際功效)。比爾恰恰就有這種嗅覺,能看出什麼是真正有「現金價值」的想法。

哪怕整個華爾街都唱反調,他依然有自信下注。

最后事實證明他是對的,而這纔是最重要的。

威廉 你在《投資:最后的自由藝術》那本書里專門寫過關於哲學的一章,特別強調了實用主義哲學。有兩個觀點我印象很深:你寫到比爾(米勒)幫你避免了「被困在絕對主義的荒島上」;你還説過,他確保你不會成為絕對主義的囚徒。

我覺得這太重要了,因為比爾思想極為自由,從不讓你陷入任何教條。

羅伯特 那句話確實是我最喜歡的之一。老實説我也不知道自己怎麼寫出來的,但我很感激能留下這樣的話。

比爾經常跟我們講:真理有兩種理論。

一種是真理的「對應論」,也就是科學家們所説的:世界就是這樣運作的,這是規律,是固定的。所以你在智力、情感、心理上都與「這是世界的唯一解釋」緊緊綁定。

另一種是真理的「實用主義論」。在一個生物系統里,事物在不斷變化、演化、適應。

比爾説,投資者失敗的最大原因之一,就是他們過於依賴「對應論」,固守所謂的客觀真理,而不去觀察現實中哪些正在發生變化、哪些正在起作用。

你隨處可見這種情況。我們多少次聽過一些經典的價值投資者,他們管理了大筆資金,過去業績輝煌,但后來連續多年陷入低迷。即便如此,他們仍然説:「只要價值投資迴歸市場,我們就能賺大錢。」

比爾聽了常常大笑,説:「我剛在戴爾上賺了20倍,那難道不是價值投資嗎?他們為什麼沒買戴爾?」因為他們按照舊的定義來理解「價值」,結果錯過了真正的機會。

比爾採取的是實用主義的角度:看什麼在起作用,它能起作用多久。價值永遠存在,只是會遷移到不同的地方。

如果你是實用主義者,你不會怕在科技股里找價值,也不會怕在金融股里找價值,你會去任何有機會的地方。

而「對應論」讓你變得僵化,把自己困在絕對主義里,結果很多經典價值投資者因此錯過十年甚至更長的表現。

在價值與成長之間來回切換的能力

威廉 比爾最大的優勢之一就是:儘管他顯然是一位偉大的價值投資者,但他從不把價值投資神學化。他始終是一個自由思想者,是投資上的「不可知論者」,沒有僵硬的教條。

我記得《紐約客》的作者路易斯·梅南德(Louis Menand)寫過一本書,叫《形而上學俱樂部》(The Metaphysical Club),書里談了很多實用主義哲學。有一句話讓我至今記憶猶新,他説:「觀念是人們為應對世界而發明的工具,就像叉子、刀子和微芯片。」

羅伯特 沒錯。如果你看比爾管理的價值信託基金,它從來不是單純的成長型組合,也不是單純的價值型組合,而是「核心型」組合。

因為在他眼里,成長股和價值股都有被錯誤定價的地方。

當我們去見主權基金、大型養老金時,他們總是糾結:他到底是價值派還是成長派?最后都把他歸到「核心型」。

這種能在價值與成長之間來回切換的能力,本身就是一種實用主義的投資方式。

比爾常説,如果你只買成長股,好吧,有時候它們會有效,但並不是一直都有效。如果你只買傳統價值股,那你五年里可能有兩年都會被打入冷宮。

那是你想要的生活嗎?

所以他的結論是:別把自己鎖死在「只買低市盈率股票」或「只買高成長股票」的框框里。重點是,哪里有錯誤定價,哪里就有機會。

這就是實用主義,看清楚什麼在起作用,然后就去做。

當然,他也犯過錯誤,尤其在金融危機時。其實這反而給了我們一個深刻的教訓。當我們做2008年的覆盤時,發現自己判斷失誤。我們以為2008年會像1992年。1992年時,美國爆發了儲貸危機,比如基廷事件等等,當時科羅拉多、德州、波士頓的銀行都在倒閉,場面很糟。但政府決定,爲了維護金融體系健康,要讓銀行股東的權益得以保留,給他們機會東山再起。

於是像房利美、房地美這樣的公司,當時股價跌到兩三美元,依然活了下來。比爾就在那個時候買入,賺得盆滿缽滿,這也開啟了長達15年的業績佳績。

所以我們到了2008年時,以為政府會如法炮製,讓它們自己挺過去,最終守住體系。

結果正好相反。政府直接把所有股東權益清零,帶來巨大的連鎖反應。我們最終才明白:問題出在描述錯誤。

我們把2008年誤判成了1992年,但事實完全不同。

我們從中得到的教訓是:一旦政府深度介入決策,不管20年前、50年前發生過什麼,你的預測能力都會急劇下降。

因為里面充滿了個性、情緒和當下的政治風向。當時的政治氛圍就是:絕不能再給華爾街那些「肥貓」送錢,讓他們保住飯碗。所以他們選擇了清零,而我們錯判了。

這是我永遠不會忘記的教訓。現在只要看到政府在市場上「重手出擊」,我立刻提高警覺。

正如查理·芒格説過的「三個籃子」:能做的、不能做的、太難做的。幾乎每當看到政府強力介入時,我就會把這個問題放進「太難」的籃子里,不碰。

因為一旦企業能否生存取決於政府決策,那就不可預測了。那時最好的做法就是退出,去別的地方尋找機會。

令人震撼的復原力

威廉 回顧那段時期,最打動我的一點是,比爾在經歷巨大痛苦時,藉助了斯多葛哲學來支撐自己。我覺得這是特別有意思的一點。

羅伯特 當時我知道他很痛苦,非常艱難,但我並不知道斯多葛哲學在其中起了多大作用。直到看了你的書寫到這段經歷,我才理解。

他確實在最低谷時擁抱了這套哲學,讓自己走了出來,並重新投入工作。很多基金經理經歷那種打擊后是回不來的,但他能回來。

威廉 沒錯,這真是非常了不起的事情。我年輕時最佩服比爾的,是他頭腦的敏鋭與新鮮感。

但隨着年紀增長,我更佩服的是他的韌性。他能在巨大的痛苦后,仍然帶着幽默感、正直、誠實、堅韌,以及繼續買入的勇氣走下去。

比爾曾對我説過一句話讓我印象很深,他説自己慶幸沒有像烏龜那樣縮進殼里,而是繼續買入。

而且你比我更清楚,他不僅堅持買入,還一直持有自己在亞馬遜的大量頭寸,甚至對我們都説過,他可能是除貝索斯之外亞馬遜最大的個人股東。

這種復原力真是令人震撼。

羅伯特 是的。你知道,我們其實沒有充分講過這個話題。

比如説,巴菲特的競爭場域是橋牌,他通過概率來競爭。而對比爾來説,他是個棒球投手。

我讀過很多關於投手的書。投手必須有強大的韌性。因為他們常常會被打出全壘打,甚至輸掉整場比賽、輸掉世界大賽。投手要承受很多痛苦和批評,但他們必須重新走上投手丘,繼續投球。

這就是關鍵:你得抖落塵土,繼續比賽。

比爾從小打棒球,一直打到大學。你可以想象,在無數場比賽里,他有時狀態極佳,控球精準;有時則完全失利,輸掉關鍵比賽,甚至斷送球隊晉級機會。這是作為投手必然會經歷的失敗。

但正是這種經歷,塑造了他的競爭心態和毅力——輸了也要站起來,再次登上投手丘,而不是把手套扔在地上,一蹶不振。

比爾從來不是那種輕易放棄的人。

像處理「情報」一樣處理投資信息

威廉 這很有意思。我常常在想,像巴菲特、芒格、比爾這樣的人,到底具備了哪些奇特性格的「化學組合」,讓他們能走到巔峰。

就像比爾,他顯然擁有非凡的智慧和廣博的知識,還具備驚人的毅力、極強的競爭心和動力、出色的記憶力和模式識別能力,同時還有一種少見的勇氣——敢於做出大膽的逆向下注,並保持獨立思考。

另外,我還注意到他似乎有一種「奇特的無情緒性」。雖然他某些方面是感性的,比如他説自己聽音樂時會落淚,但在市場劇烈動盪時,他卻表現得極為冷靜。

比如你的前同事麗莎·拉普阿諾跟我説過,9·11當天,你們都在哭,而比爾和特里卻冷靜地反覆説:「評估,評估,再評估。」

這很像他當年在越戰時期,作為駐德國的情報官所訓練出的反應模式。

羅伯特 你説得很對。這其實是多方面因素的結合。

他父親是他的棒球教練,所以他從小就浸潤在競爭氛圍里。

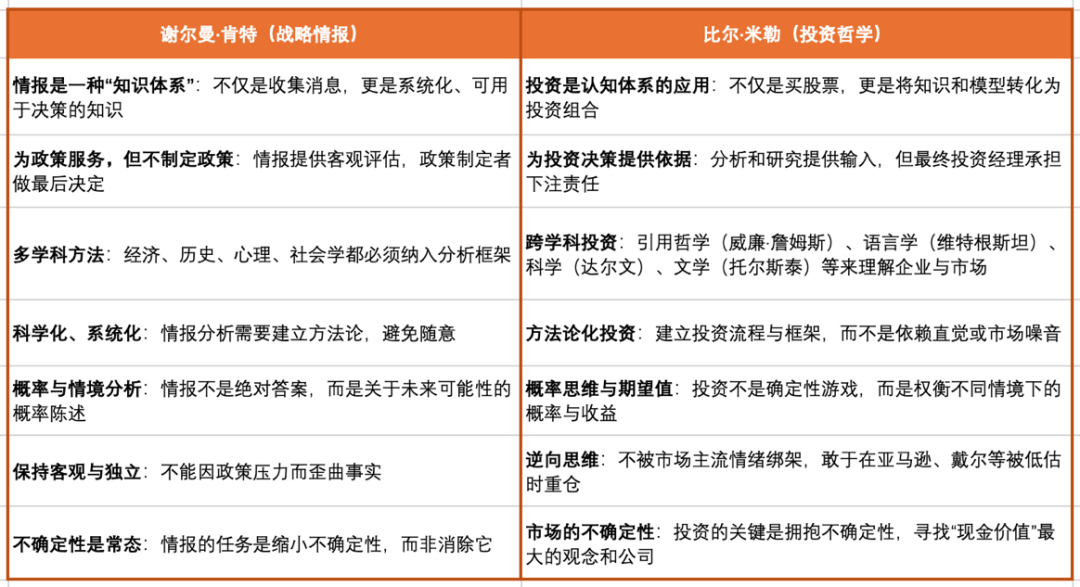

我和比爾聊過很多關於情報工作的事情,他總是守口如瓶,不會泄露什麼機密。但他推薦我去讀一本書,是謝爾曼·肯特(Sherman Kent)寫的,關於美國情報體系的運作。這本書對他影響很大。

謝爾曼·肯特強調兩點:第一,要學會處理各種層次的信息;第二,要多學科求助,去聽取科學家、專家的意見。

比爾非常崇拜他,甚至視之為楷模。他從中學會了如何分析、如何拓寬視野,去聽取不同角度的意見。

結合謝爾曼思想與比爾投資理念做的對應分析

製表:聰明投資者

這也是為什麼在9·11那天,你看到的是「評估、評估、再評估」。

所以我從沒見過比爾失態。不是説他沒有情感,你剛纔也提到過,他在私下會有很真摯的情緒。但在面對市場或危機時,他的外在表現就是冷靜理性,按層次逐步拆解,持續評估。

我從沒見過比爾發火,從沒見過他訓斥分析師,也沒見過他憤怒失態。他總是保持冷靜。

當然,誰知道呢,也許他上車后會猛敲擋風玻璃。但在工作中,作為首席投資官和資深基金經理,他的舉止、風度、氣質堪稱楷模。面對艱難時刻,我們不可能有比他更好的榜樣了。他似乎早已把一切想透了。

但正如你説的,這種特質並非源自單一因素,而是人生許多經歷匯聚而成。如果一定要歸結成一個核心,那就是——他從不放棄。他從不放棄好奇心,從不放棄賺錢的動力,從不放棄追求成功。

很多人會在某個階段累了、退了、認輸,他完全可以這樣做,因為他早就贏得了足夠多的榮譽與財富。

但他沒有。他轉而去研究比特幣,去研究AI,去和聖塔菲研究所(Santa Fe Institute)合作——這些都對他影響巨大。

他就是那種有着持續學習和探索慾望的人。

今年比爾已經75歲了,但他的好奇心和40年前創立價值信託基金時一模一樣。

抓住極佳的賠率獲得爆炸性上行機會

威廉 他在比特幣上的巨大下注,在某種程度上讓我想起了他當年押注亞馬遜的經歷。我也和他聊過這個話題。

有意思的是,查理(芒格)説比特幣是「毒藥的平方」,而比爾的天性就是逆向而行。儘管他非常敬佩沃倫和查理,但他們越是強烈反對,越激發了他的興趣。

因為在他看來,或許正是他們的盲點。畢竟,這些來自中西部的老先生,在理解前沿科技方面並沒有很好地記錄。

但與此同時,我也問過查理:有沒有什麼證據會讓你改變對比特幣的看法?很明顯,他對此毫無興趣。他甚至説過,他為自己沒有持有比特幣而感到驕傲,因為他把它視為一種社會之害。

相比之下,比爾的態度截然不同。

他看待投資的目的並不是一定要買那些現金流強勁、資本回報率極高的企業,而是——投資的目的就是賺錢。

這種近乎「不可知論」的態度,恰恰反映了他的實用主義。你怎麼看?

羅伯特 我覺得這里需要分開看。

我不確定亞馬遜能不能和比特幣完全類比。

他對比特幣的解釋是這樣的,在讀完比特幣白皮書后,他説,「我完全不知道這東西最終會不會成功。但如果它成功了,會非常巨大;如果失敗了,那就別投超過淨資產1%。」

對比爾來説,這是極佳的賠率:拿1%的身家下注,就算虧光,也不會改變生活方式。但如果賭對了,考慮到赤字、通脹、美元在過去100年里的貶值等等,這可能就是個改變遊戲規則的大事件。

他就是這麼設置的。寫張支票,投1%的淨資產,這種下注即便歸零也不至於讓你失眠。但當它漲到幾億美元、十億美元規模時,難度就變了。

比爾后來捐出了不少比特幣用於慈善,而據我所知,他幾乎沒有捐過亞馬遜股票。這説明持有比特幣反而更考驗意志力。

在我看來,真正難的不是最初拿出1%下注,而是當它變成1億美元、10億美元時,還能繼續拿着不賣。這纔是真正的挑戰。而他做到了。

他確實看到了某種可能性。我想,大家對查理那種「斷然否定」的態度,以及比特幣后來演化的結果,感到震驚。

而我的想法稍微不同,我個人沒有持有比特幣。但我同樣覺得,用「它沒有現金流所以不能估值」來否定它,是一個很差的論點。

威廉 在一生的投資過程中,承認「有些東西我不懂,所以我不做」,本身就是正確的選擇。

布魯斯·格林沃爾德(Bruce Greenwald,哥倫比亞大學前教授)就曾跟我説過,當年比爾買亞馬遜時,他覺得那是極蠢的下注,還做空過亞馬遜。但后來他坦承自己錯了。他對比爾的總結是:比爾是「爆炸性上行機會」的專家。我覺得這句話抓得太精準了。

羅伯特 我從來沒聽過這種説法,我太喜歡了,太精彩了!

威廉 這是個極棒的觀察。它呼應了你剛纔説的比特幣的賠率邏輯。

比爾總能看到:如果我是對的,回報會極其驚人。當年他在一個會議上被很多投資界大佬圍攻,包括布魯斯、塞思·卡拉曼等人。

他當時説:「如果我看錯了,我們會虧掉全部本金;如果我看對了,我們會賺50倍。」這種敢於下注在「對則爆炸性上行」的機會,就是比爾的獨特之處。

羅伯特 沒錯,但他也會控制倉位。

我敢打賭,如果回頭去看2001、2002年的亞馬遜,比爾的持倉絕不會是他淨資產的50%。

可能是個5%的倉位吧。我記得他在美盛的基金買入時,亞馬遜大約在9美元一股。在那個價位,你可以買幾十萬股、幾百萬股,它仍然不會佔你淨資產的全部。

識別一家好企業不難,真正難的是持有它十年

羅伯特 想起我特別喜歡的一句話,盧·辛普森(Lou Simpson)説的:識別一家好企業不難,真正難的是持有它十年。

所以我現在花很多時間在想:我們能不能正確回答這個問題——這家公司能否持續十年?如果能,那我們就能賺十年的錢。

這完全是一種不同的思維模式。

另外一個我常思考的問題是:假如你真的一直持有,最終把資金翻了一百倍,那麼這一路的旅程究竟是什麼樣的?在過程中,你需要怎樣的性格、氣質、信念和自信,才能始終堅持持有?

我最近在讀亞利桑那州立大學的教授亨德里克·貝森賓德(Hendrik Bessembinder)的研究。

他的結論很驚人:自大蕭條以來,約三分之二的股票長期回報連國債都跑不贏,而真正創造大部分市值的只有那最頂尖的1%。

他考察了1990–2020年的30年數據,找出在這期間對全球市值貢獻最大的50家公司,其中35家是美國企業,15家是海外的。

我把35家美國公司挑出來,再去看它們最近10年的表現。結果發現:其中17家跑輸市場,17家跑贏,還有一家「異類」是通用電氣(General Electric),表現最差。

所以我們做了個實驗:假設你完全不知道哪些會成為市值貢獻最大的公司,但你等權買入這17 家「優等生」,持有 10 年,結果會如何?

答案是:大幅跑贏市場。市場可能漲200%,但這17家漲了800%。就算剔除掉英偉達——它10年漲了驚人的28000%,組合仍然上漲600%,依然是超級全壘打。

但接下來我們考察了這17只股票的波動特徵:

月度表現:有一半時間跑輸大盤;

季度表現:約60%的季度跑輸大盤;

年度表現:約63%的年份跑輸大盤;

最大回撤:從高點到低點平均跌幅41%。

換句話説,即便你持有這樣一個能長期大幅跑贏市場的組合,在過程中你有一半的時間都在落后,還得忍受40%的深度回撤。

問題是:誰能真正拿得住?誰有能力在這樣的旅程中不被甩下車?

這讓我覺得,投資的難點也許不在於識別這些偉大企業,而在於能否在它們表現不佳時繼續持有。

現代投資組合理論、方差計算、卡尼曼與特沃斯基的行為學研究……這些都揭示了持有的心理難度。而盧·辛普森説得對:真正的難點不在下注,而在於堅持持有。

比爾就是這樣的人。他經歷了比特幣的劇烈波動,亞馬遜的劇烈波動,還經歷了無數類似的「坎坷旅程」。但他能咬牙堅持,把倉位拿到最后。

威廉 是啊,亞馬遜他一持就是26年,這真是太驚人了。尼克·斯利浦(Nick Sleep)和凱斯·扎卡利亞(Qais Zakaria)也是一樣,雖然入場比他晚一些,但我上次和他們聊時,他們幾乎整個淨資產還都壓在亞馬遜、開市客和伯克希爾上。

(聰投注:尼克·斯利浦與凱西·薩里亞是遊牧人基金,即Nomad Investment Partnership的聯合創始人,以極致長期主義和「規模效應共享」理念聞名。他們管理 Nomad 逾十年,投資回報穩健,代表案例包括亞馬遜等少數高質量企業。

斯利浦以哲思文字著稱,2014年退隱;扎卡利亞則低調務實,至今仍活躍於資本管理領域。兩人強調投資應追求企業與消費者的長期共贏,被視為價值投資中的異類典範。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?