熱門資訊> 正文

存儲芯片賽道暖意漸顯?聚辰股份上半年業績創同期歷史新高,汽車級EEPROM銷量增速超100%

2025-08-26 21:03

本文來源:時代商業研究院 作者:孫華秋

來源|時代商業研究院

作者|孫華秋

作為A股少有的存儲芯片廠商,聚辰股份(688123.SH)在今年上半年交出一份怎樣的成績單?

8月23日,聚辰股份披露2025年半年報。數據顯示,今年上半年,聚辰股份實現營業收入5.75億元,同比增長11.69%;歸母淨利潤為2.05億元,同比增長43.50%,呈「營收穩增、利潤快增」的態勢。

8月21—25日,就收入結構、新興市場拓展等問題,時代商業研究院向聚辰股份發函並致電詢問。其工作人員在電話中回覆稱,目前公司暫時不方便接受媒體採訪和調研。

【摘要】

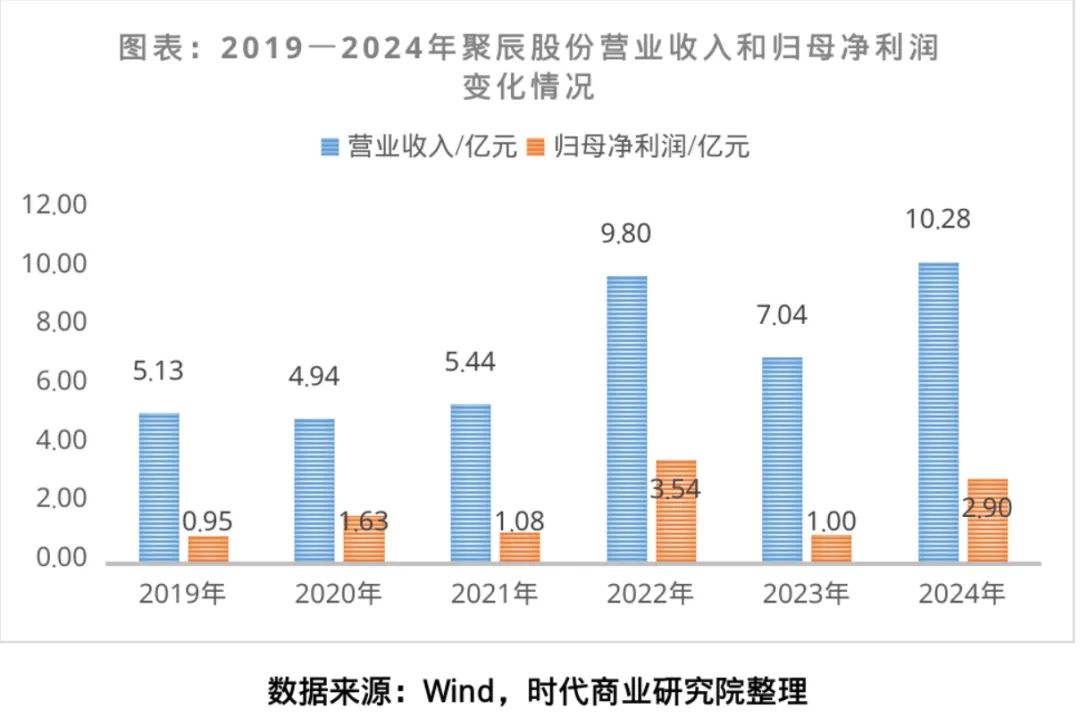

1.業績重回升勢。2023年,受行業周期所影響,聚辰股份的營收同比下滑28.25%,歸母淨利潤同比驟降71.63%。2024年,得益於產品結構優化等舉措推動,聚辰股份業績顯著回升,營收突破10億元大關,創歷史新高。

2.產品多元化拓展。隨着消費電子市場增速放緩,聚辰股份啟動產品多元化戰略:在工業級EEPROM、音圈馬達驅動芯片成功迭代的同時,推動SPD、汽車級EEPROM及NOR Flash業務高速成長。

3.聚焦業績增長持續性。建議投資者重點跟蹤聚辰股份核心產品的市場需求變化、車規級產品等新興業務的客户拓展進度、行業周期波動對毛利率的影響,以及供應鏈穩定性等關鍵因素,以更全面評估其業績增長持續性。

業績重回升勢

作為國內EEPROM領域的頭部企業,聚辰股份於2019年成功登陸科創板,目前已形成存儲類芯片與混合信號類芯片兩大核心產品線,產品廣泛覆蓋存儲模組、智能手機、汽車電子、工業控制、物聯網、白色家電、通信設備和醫療儀器等多元化應用場景。

上市后,聚辰股份的業績呈震盪上升態勢。2023年,受全球宏觀經濟波動、終端電子行業需求疲軟及下游模組廠商庫存策略調整等因素衝擊,聚辰股份的營收同比大幅下滑28.25%至7.04億元,歸母淨利潤同比驟降71.63%至1.00億元,業績明顯承壓。

2024年,得益於產品結構優化和行業回暖,聚辰股份的業績強勢反彈,營業收入同比增長46.17%至10.28億元,首度突破10億元大關,創歷史新高;歸母淨利潤同比增長189.23%至2.90億元,盈利能力顯著修復。

今年上半年,聚辰股份通過持續深化高附加值市場佈局與全鏈條服務能力,核心產品矩陣實現突破,DDR5 SPD芯片、汽車級EEPROM芯片及高性能工業級EEPROM芯片出貨量同比大幅攀升,汽車級NOR Flash芯片成功導入多家全球頭部汽車電子Tier1供應商,光學防抖(OIS)音圈馬達驅動芯片則搭載行業主流智能手機廠商中高端機型實現商用。

產品端的突破直接反映在業績層面。半年報顯示,今年上半年,聚辰股份實現營業收入5.75億元,同比增長11.69%;歸母淨利潤為2.05億元,同比增長43.50%,為歷史同期最好成績。

盈利能力方面,今年上半年,聚辰股份的毛利率為60.25%,同比上升5.55個百分點,但較2022年的67.03%仍有一定的差距。

產品多元化拓展

作為全球第三大EEPROM芯片供應商,聚辰股份的業務根基深植於非易失性存儲芯片領域,其核心產品EEPROM在智能手機攝像頭模組等消費電子市場佔據較大的市場份額。

隨着消費電子市場增速放緩,聚辰股份啟動產品多元化戰略:在工業級EEPROM、音圈馬達驅動芯片成功迭代的同時,推動SPD、汽車級EEPROM及NOR Flash業務高速成長。

聚辰股份在半年報中指出,受產品銷量與單價變動的綜合影響,公司來自消費電子領域存儲芯片的收入和利潤下滑較為明顯,對公司經營業績增長形成一定的壓力。為增強抗風險能力,公司積極把握AI向智能終端設備滲透的發展機遇,WLCSP EEPROM芯片在行業主要品牌的AI眼鏡產品中取得大規模應用,有望成為產品線今后的重要增長引擎。

在存儲模組配套芯片領域,大模型訓練與推理對算力的迫切需求,推動AI服務器內存配置顯著升級,一臺主流AI服務器通常需部署超20根DDR5內存模組,數量約為傳統通用服務器的2倍,為市場注入新的增長動能。

受益於DDR5內存模組滲透率持續提升,以及服務器、個人電腦市場需求釋放,聚辰股份積極把握市場機遇,DDR5 SPD芯片的銷量與收入同比快速增長,成為驅動公司收入規模擴張與盈利能力提升的重要力量。

汽車電子是聚辰股份高可靠性存儲芯片的核心應用場景。作為國內唯一可以提供成熟、系列化汽車級EEPROM芯片的供應商,聚辰股份已形成了較為完整的汽車級EEPROM芯片應用產品線。

公告顯示,聚辰股份的汽車級EEPROM產品已廣泛應用於汽車的智能座艙、三電系統、視覺感知、底盤傳動與微電機等四大系統的數十個子模塊,終端客户覆蓋國內外主流汽車廠商。2025年上半年,聚辰股份加速拓展歐洲、美國、韓國、日本等海外重點市場,汽車級EEPROM產品成功導入多家全球領先的汽車電子Tier1供應商,產品的銷量和收入同比增長超100%,並持續向汽車核心部件應用領域滲透。

為進一步夯實核心競爭力,2025年上半年,聚辰股份的研發投入達1.03億元,同比增加2051.13萬元,創歷史同期新高,為技術突破與產品迭代提供堅實支撐。

核心觀點:聚焦業績增長持續性

聚辰股份憑藉對EEPROM「高可靠性」需求的深刻洞察,構建了覆蓋消費級、工業級、車規級的全維度產品矩陣:消費級產品穩固現有優勢地位,工業級產品實現關鍵技術突破,車規級產品加速放量成長。

不過,鑑於聚辰股份過往業績存在一定波動,建議投資者重點跟蹤其核心產品的市場需求變化、車規級產品等新興業務的客户拓展進度、行業周期波動對毛利率的影響,以及供應鏈穩定性等關鍵因素,以更全面評估其業績增長持續性。

(全文2091字)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?