熱門資訊> 正文

彪馬出售,安踏、李寧或不想接盤

2025-08-26 17:34

記者丨賀泓源

中國運動巨頭似乎並不太想接盤彪馬。

近日,有媒體報道稱,彪馬主要股東之一的皮諾(Pinault)家族正在評估新的戰略選項,其選項之一就是出售彪馬股份。皮諾家族通過其控股公司Artémis持有彪馬29%的股份。

相關報道顯示,皮諾家族已聘請顧問,並與潛在買家進行初步接觸,瞭解收購意向。接觸名單上包括安踏、李寧等知名中國體育用品,也出現了美國公司以及中東地區的主權財富基金。

對此,李寧公司迴應得相對乾脆,其重心還是在李寧品牌上。

「李寧公司堅持 ‘單品牌、多品類、多渠道’的核心發展戰略,目前仍會專注於李寧品牌的成長與發展。截至目前,公司未就上述傳聞所提及的交易進行任何實質性談判或評估。一切重大信息請以本公司官方公告爲準。」2025年8月26日,李寧如此迴應21世紀經濟報道記者。

安踏依舊是不評論市場傳聞。而據21世紀經濟報道記者瞭解,在「多品牌」戰略下,安踏依舊有着種種新品牌計劃。

但彪馬是否在優先順位就不一定了。

動盪彪馬

客觀上,彪馬眼下遭遇了運營困境。

2023年,彪馬銷售額增長同比增長6.6%至86.017億歐元;但淨利潤同比下降13.7%至3.049億歐元。2024年,彪馬銷售額同比增長4.4%至88.2億歐元,淨利潤同比下降7.6%至2.82億歐元。

進入2025年,情況沒有改善。

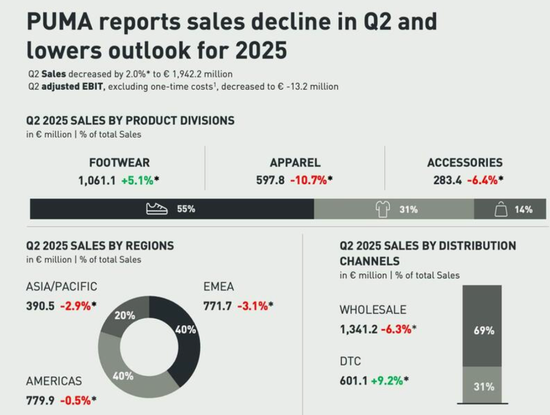

在2025財年二季度,彪馬銷售額同比下降2.0%至19.422億歐元。其中,EMEA(歐洲、中東和非洲)地區的銷售額下降了3.1%至7.717億歐元,在美洲地區銷售額下降了0.5%至7.799億歐元,而拉丁美洲在本季度錄得兩位數的增長。亞太地區的銷售額下降了2.9%至3.905億歐元,大中華區持續疲軟是重要原因。

回到國內市場,也確實充滿着起伏。

耐克披露的截至2025年5月31日的2025財年及第四季度業績顯示,在最新財季,耐克大中華區銷售額收入同比下滑21%至14.8億美元。

李寧財報顯示,上半年,其營收同比增長3.3%至148.2億元;歸母淨利潤同比下降 11.0%至17.4億元。

「當前線下客流的確碰到了不小的挑戰,也能夠深刻地感受到線下客流同比減少帶來的生意流水上的壓力和挑戰。體育運動品牌賽道上的競爭會越來越激烈,起碼在現實的生意業務推動過程中,我們感受到了各個品牌競爭激烈的現象,這也是我們客觀認識到的。進入三季度以來,我們還是感受到7-8月,市場情況要比我們預期的挑戰更大,所以下半年集團內部做好了面臨更大挑戰的準備。」李寧集團聯席CEO錢煒在近期的財報電話會上坦承。

此種市場環境下,李寧的策略是,「該攻的攻、該控的控、該調的調」。

「經營方面,該投入的地方加大投入,該管控的地方對費用降本增效方面進行嚴格系統性的調整和控制,也對費用進行調整和管控。我們把投入和費用分開來看,投入就是攻的方向,費用就是該守該減的方向。對於庫存,該主賣的產品,我們的一些核心IP是加大供應、加大產能、加大應有的庫存,應對更多的生意表現。同時整體庫存風險進行有效控制,實現整體庫銷比在4個月。」錢煒説。

他亦提到,當李寧公司發現流水和庫存產生不匹配的同時,會將庫存的處理作為第一優先業務。「如果有庫存風險的趨勢,那麼處理庫存將是我們非常重要優先的業務層級。但目前來看沒有庫存壓力。如果加深了折扣控制,這也是在動態管控的業務體系中,當折扣加深會影響到毛利率變化的時候,會在降本增效方面有更大力度的管控,從而確保今年業績目標能夠維繫在全年指引的業績目標。」錢煒稱。

此種局面下,李寧冒險收購彪馬的概率不大。

安踏收購策略

從戰略上,安踏收購彪馬的概率看起來會大些。

「單聚焦、多品牌、全球化」一向是安踏集團戰略。2009年,安踏收購FILA品牌大中華區的商標及經營權;2016年,安踏與日本運動品牌DESCENTE迪桑特成立合資公司,控股大中華地區;2017年,安踏與韓國運動品牌Kolon Sport可隆體育成立合資公司,控股大中華地區;2019年,安踏完成了芬蘭體育用品集團Amer Sports亞瑪芬體育的收購,包含始祖鳥、薩洛蒙、威爾勝等多個品牌;2023年,安踏對女性運動品牌瑪伊婭 MAIA ACTIVE進行股權收購。

2025年1月3日,安踏以500億韓元(約2.64億元人民幣)購入Musinsa約1.7%的股份,除了自有品牌,Musinsa平臺上聚集了約8000個韓國時尚品牌。4月10日,安踏又出資2.9億美元,100%控股户外服飾、鞋履及裝備品牌狼爪。

眼下,亞瑪芬已經實現盈利,FILA早已成為安踏營收支柱之一。

在2024年,安踏集團營收同比增長13.6%至708.26億元。同期,亞瑪芬收入同比增長17.8%至51.83億美元,按適用匯率轉換為人民幣377.52億元。安踏集團與亞瑪芬收入相加,營收達到1085.78億元。

在今年一季度,亞瑪芬營收14.73億美元,按固定匯率同比增長26%;調整后營業利潤2.32億美元,同比增長79%。

背后是,安踏在零售和供應鏈板塊的系統性優勢。

比如,正是被安踏收購后,始祖鳥在中國市場踏上快車道。2019年,始祖鳥大中華區交由徐陽負責。徐陽最早就職於廣告公司,在他領導下,始祖鳥強化高端專業户外品牌形象,並向泛運動愛好者破圈。譬如,2020年,始祖鳥邀請國際超模劉雯成為品牌首位全球代言人。

在渠道上,2020年,始祖鳥收回了在華線上渠道和所有奧萊店的經營權。其后,加大投入。據久謙數據,從2020年四季度到2023年四季度,始祖鳥門店平均面積由217平方米提升至313平方米。且始祖鳥選址大多位於大型商超一樓核心地帶,佔比約為40%左右,臨近奢侈品牌。

種種組合拳下,始祖鳥迎來一段快速增長期。

2020年至2022年,其全球收入CAGR(複合年均增長率)超過30%。其中,中國區增長態勢尤為亮眼。據Euromonitor數據,2019至2022年,始祖鳥中國流水CAGR高達58%。招股書顯示,2021、2022年,始祖鳥於大中華區、北美的品牌店坪效分別為1251/622美元、1269/817美元,均呈現增長趨勢。大中華區坪效顯著高於北美地區。

正是如此格局下,此前就有市場消息指出,安踏集團可能即將完成對美國品牌管理公司Authentic Brands Group(ABG)旗下鋭步(Reebok)的收購,並已完成實繳資金流程。

對此傳聞,ABG的鋭步和冠軍品牌執行副總裁Steve Robaire明確否認,表示現在不會出售,將來也不會。

回到對彪馬的收購來看,對安踏來説不一定是最好選擇。彪馬定位與安踏集團旗下FILA存在着競爭。

而FILA的業績,已在波動期。

2024年,FILA實現收入266億元,同比增長6.1%。某種程度上,如此成績已經超出預期。安踏集團公告顯示,在2024年三季度,FILA銷售額同比下降低單位數,主要是潮牌和兒童表現偏弱。

同年,安踏集團毛利率同比下滑0.4個百分點至62.2%。背后是,安踏品牌與FILA品牌在價格戰壓力中毛利率受影響。

另外,安踏的種種收購策略,一直在推進。

由此,彪馬是否在收購的優先行列,也確實不一定。

推薦文章

財報前瞻 | 「外賣大戰」暫無贏家?阿里季度利潤料同樣下滑16%,高盛稱「閃購」虧損還未到達頂峰

英偉達Q2業績會實錄:GB300量產+Rubin全速推進,中國市場今年機遇規模達500億美元

攜程集團-S發佈第二季度業績 歸母淨利潤48.46億元同比增加26.43%

特朗普與美聯儲鬥爭升級!華爾街警告:美國陷入滯脹可能性升高

英偉達第二財季營收467.43億美元 淨利潤同比增長59%

美股機會日報 | 貝特森:美聯儲主席人選今秋揭曉!英偉達盤后將發財報

一圖看懂 | 利潤驟降!美團Q2淨利同比降低89%至14.9億元,大幅低於預期

8月27日外盤頭條:蘋果將於9月9日舉行發佈會 特朗普與美聯儲庫克鬥爭加劇 美國政府將入股目光投向國防產業